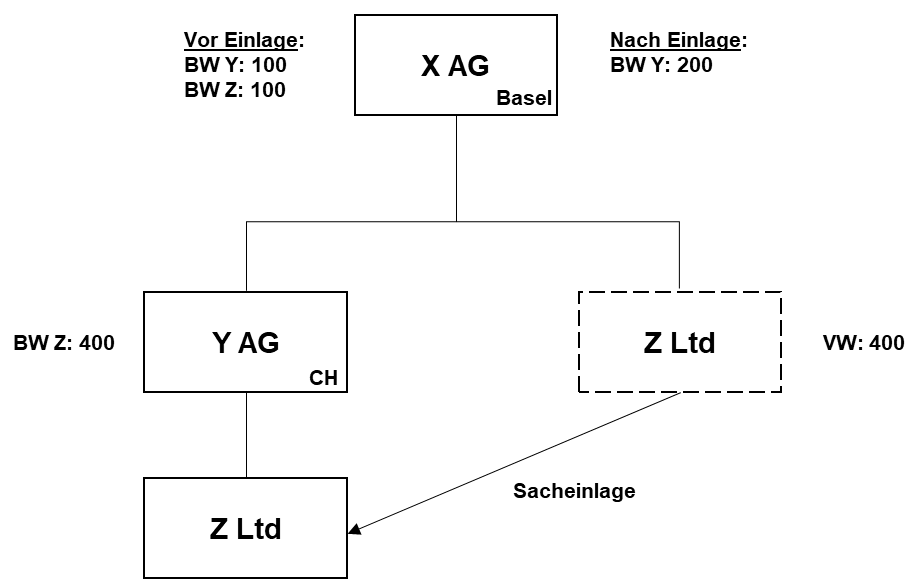

1.1 Faits

La société X. AG, dont le siège est à Bâle, détient deux filiales, la société suisse Y. AG et la société étrangère Z. Ltd.

Y. AG a une valeur fiscale des bénéfices (= coût d'acquisition) de 100 millions de CHF et une valeur vénale de 150 millions de CHF.

Z. Ltd a une valeur fiscale des bénéfices (= coût d'acquisition) de 100 millions de CHF et une valeur vénale de 400 millions de CHF.

X. AG apporte Z. Ltd à Y. AG à sa valeur vénale et comptabilise cette opération comme suit :

X. AG : Participation Y 100 / Participation Z 100

Y. SA : Participation Z 400 / Réserves 400

1.2 Question

Quelles sont les conséquences fiscales de cette opération ?

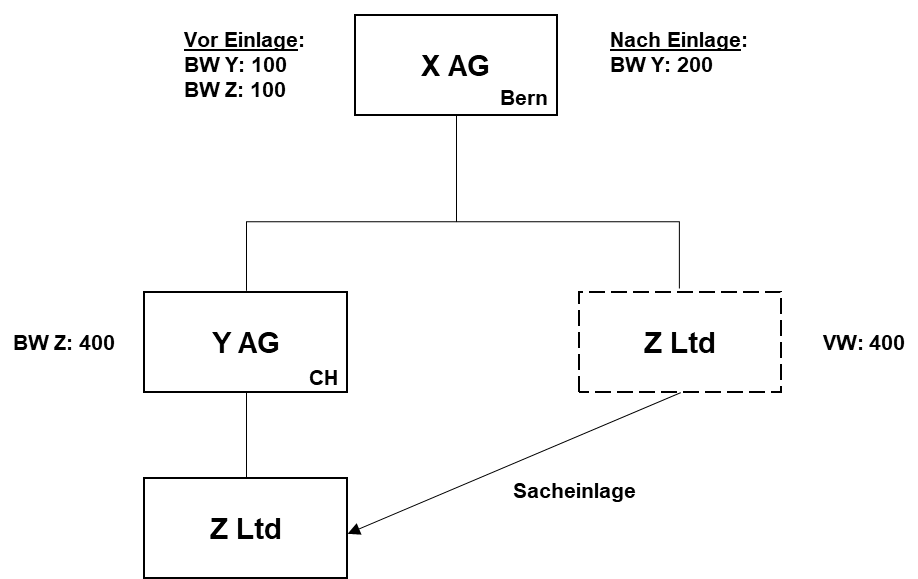

1.3 Variante 1

Qu'est-ce qui changerait si X. SA était domiciliée dans le canton de Berne ?

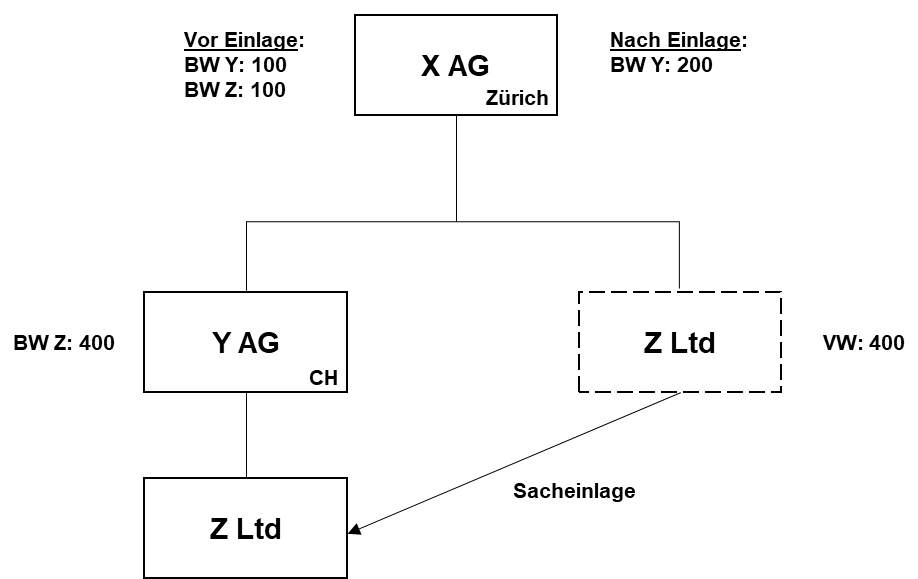

1.4 Variante 2

Qu'est-ce qui changerait si X. AG était domiciliée dans le canton de Zurich ?

1.5 Variante 3

Qu'est-ce qui changerait si l'apport de Z. Ltd dans Y. AG était comptabilisé comme suit :

X. SA : participation Y 400 / participation Z 100 / produit 300

Y. SA : participation Z 400 / réserves 400

(Sous-variante

: Y. AG a une valeur fiscale de 100 millions de CHF, un coût d'acquisition de 200 millions de CHF et une valeur vénale de 100 millions de CHF)

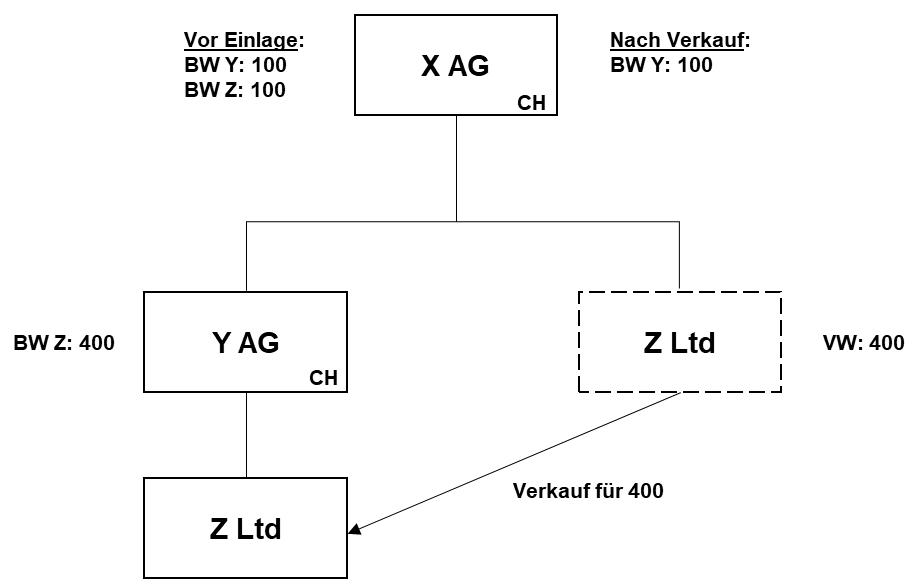

1.6 Variante 4

Qu'est-ce qui changerait si X. SA vendait Z. Ltd à Y. SA contre des liquidités à sa valeur vénale de CHF 400 millions ?

D'un point de vue comptable, la cession aurait les effets suivants :

X. AG Liquidités 400 / Participation Z. Ltd 100 / Produit 300

Y. AG Participation Z. Ltd 400 / Liquidités 400

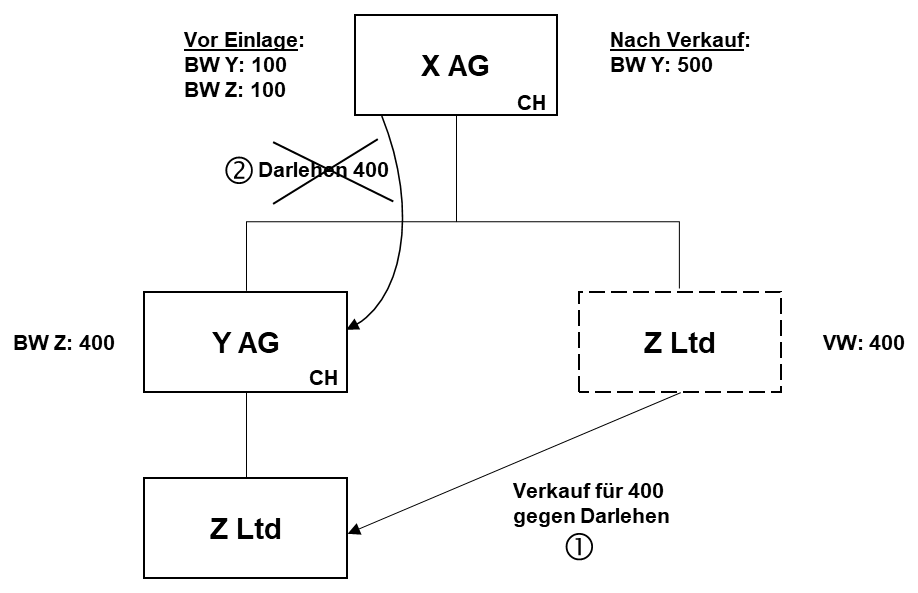

1.7 Variante 5

Quels seraient les changements si la société X. AG cédait la société Z. Ltd à la société Y. AG à sa valeur vénale de 400 millions de CHF contre un prêt (étape 1) et si, le même jour, elle renonçait à la créance de prêt de la société X. AG envers la société Y. AG (étape 2) et que cette renonciation était comptabilisée sans incidence sur le résultat chez la société Y. AG ?

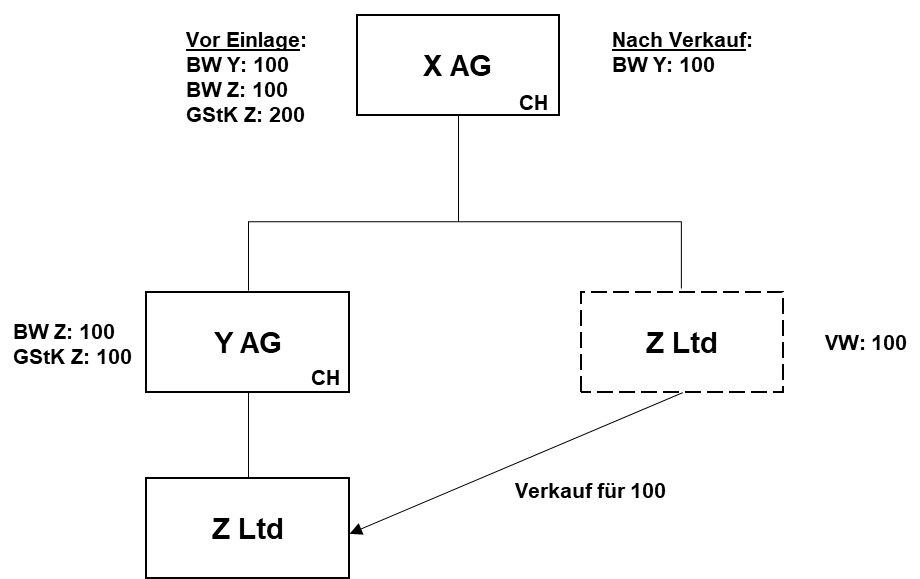

1.8 Variante 6

Z. Ltd a toujours une valeur fiscale de 100 millions de CHF, mais le coût d'acquisition s'élève à 200 millions de CHF et la valeur vénale à 100 millions de CHF.

X. AG vend Z. Ltd à Y. AG à sa valeur vénale (= valeur fiscale) de 100 millions de CHF.

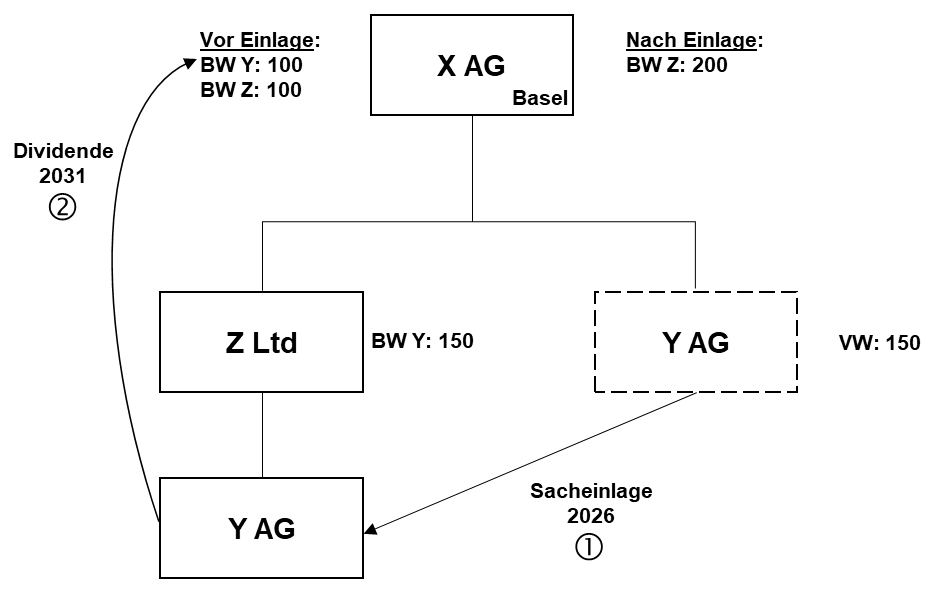

1.9 Variante 7

Qu'est-ce qui changerait si Y. AG apportait Z. Ltd à la valeur vénale en 2026 et que cela était comptabilisé comme suit :

X. AG : participation Z 100 / participation Y 100

Z. Ltd : participation Y 150 / réserves 150

En 2031, Z. Ltd distribue Y. AG à X. AG. À cette date, Z. Ltd a une valeur vénale de 300 millions de CHF, à laquelle elle est comptabilisée chez X. AG. (Variante

: vente pour 300 millions de CHF)

2.1 Faits

Depuis de nombreuses années, X. détient dans sa fortune privée plusieurs immeubles comprenant des appartements locatifs dans le canton de Berne, qui lui rapportent 2 millions de CHF de revenus locatifs par an et lui occasionnent des frais de gestion de 80 000 CHF par an. Au cours de la période fiscale 2025, il les déclare pour la première fois comme fortune commerciale.

En 2026, il transfère les immeubles à la société X. AG.

2.2 Question

X. peut-il invoquer l’art. 12, al. 4, let. a, LHID en matière d’impôt sur les gains immobiliers ?

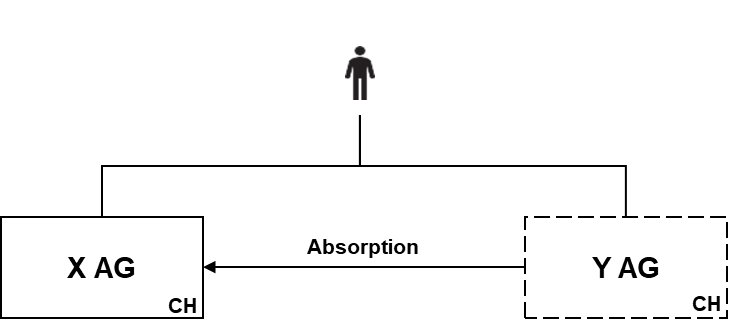

3.1 Faits

X. SA absorbe Y. SA. Les deux sociétés sont actives et détenues par M. X.

Les bilans se présentent comme suit (en milliers de CHF, pas de réserves latentes) :

X. SA Y. SA X. SA (après fusion)

Capital social 100 Capital social 100 Capital social 200

Rés. 100 Rés. 400 Rés. 300

Réserves de consolidation : -200

3.2 Question

Quelles sont les conséquences fiscales liées à la fusion ?

3.3 Variante

X. SA absorbe Y. SA. Les deux sociétés sont actives et détenues par M. X.

Les bilans se présentent désormais comme suit (en milliers de CHF, pas de réserves latentes) :

X SA Y SA X SA (après la fusion)

Capital social 100 Capital social 100 Capital social 200

Capital social 400 Réserves 400 Capital social 400

VV : -200 Rés. 200

4.1 Faits

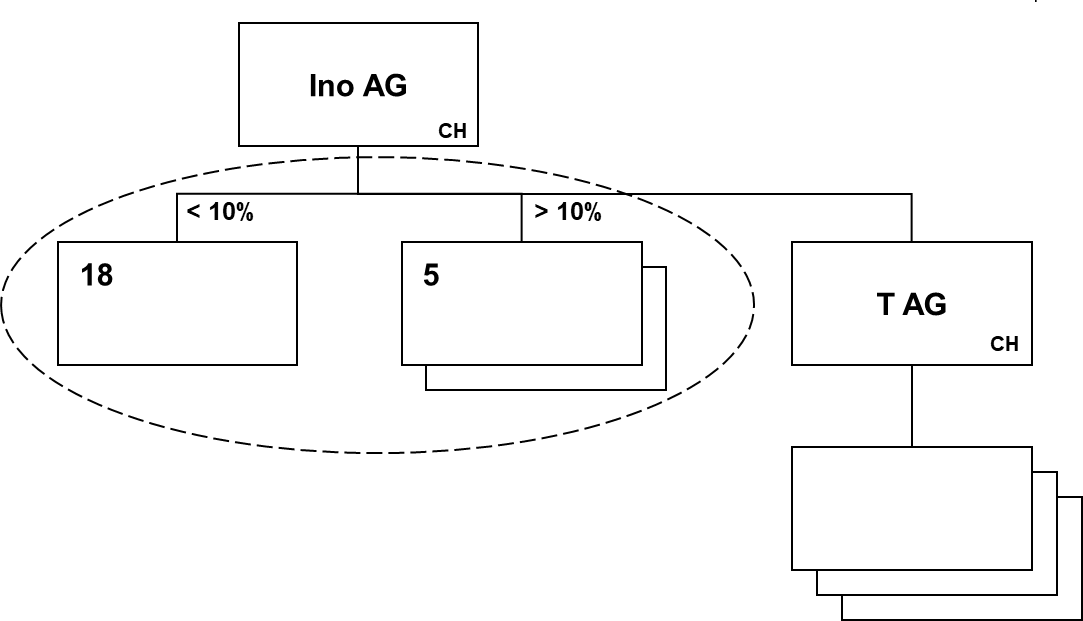

Innovation SA détient des participations dans diverses start-ups et les soutient en leur fournissant des conseils et en mettant à leur disposition un réseau attractif. Innovation SA souhaite créer un centre de compétences et mettre en place les conditions matérielles, techniques et opérationnelles nécessaires pour accueillir diverses entreprises.

Innovation AG peut se structurer en deux domaines : (1) soutien et prestations de services, et (2) soutien financier et participations (promotion de l’entrepreneuriat par la mise à disposition de fonds propres et/ou de capitaux étrangers). Ces deux domaines emploient du personnel et génèrent des revenus provenant notamment de bailleurs de fonds désireux de renforcer ces innovations.

Innovation AG a l'intention d'élargir son actionnariat afin de générer davantage de moyens pour promouvoir l'innovation. Dans ce cadre, le domaine (2) du soutien financier et des participations, avec son portefeuille de participations, doit être transféré dans une filiale. Les 23 participations de l'actif immobilisé doivent être transférées à la filiale à leur valeur comptable.

| Bilan Innovation AG (en milliers de CHF) | | | | | ------------------------------ | ----- | ------------- | ----- | | Actifs circulants | 1’000 | Capitaux étrangers | 200 | | 18 participations1 < 10 % | 3 500 | Capital-actions | 3 600 | | 5 participations2 > 10 % | 2 000 | Réserves de bénéfices | 2 700 | | | | | |

1 Valeur vénale totale : 4 500 000 CHF

2 Valeur vénale totale : 3 000 000 CHF

4.2 Question

Les participations peuvent-elles être transférées à une filiale sans incidence fiscale ?

4.3 Variante

Trois ans après la scission, la filiale cède l’une des participations < 10 % (valeur comptable de 200 000 CHF ; valeur vénale au moment de la scission de 250 000 CHF) au prix de 10 millions de CHF. Quelles en sont les conséquences fiscales ?

5.1 Faits

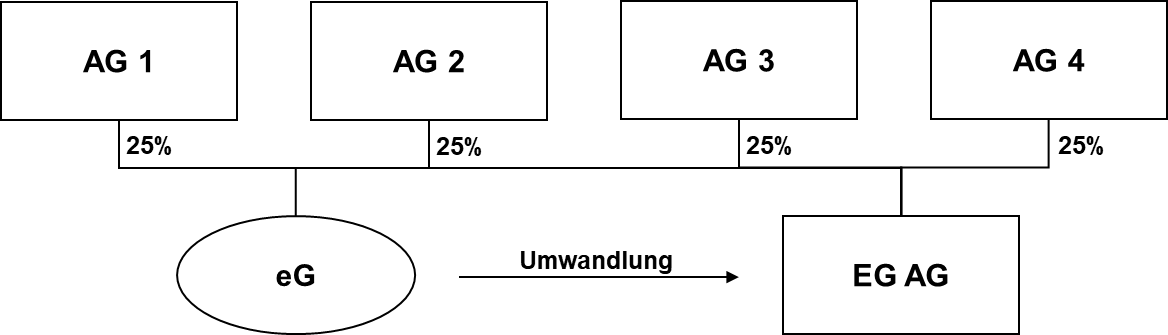

La société simple eG a été créée afin d’organiser de manière économiquement optimale l’utilisation de machines spécialisées en mutualisant les coûts de plusieurs entreprises. L’utilisation des machines spécialisées n’est désormais plus réservée aux seules associées, mais la société simple propose ses services à toutes les personnes intéressées sur le marché. L’eG emploie huit collaborateurs.

Quatre sociétés anonymes (SA 1 – SA 4) détiennent des parts dans la société simple. Chaque SA est associée de l’eG à hauteur d’un quart.

Il est prévu de transformer la société simple en société anonyme «EG AG». Cela permettra d’obtenir une simplification sur les plans juridique, administratif et comptable. Après la transformation, les sociétés anonymes SA 1 – SA 4 détiendront chacune 25 % des parts de l’EG AG.

| Bilan de l’eG (en milliers de CHF) | | | | | ------------------- | ----- | ---------------------- | ----- | | Actifs circulants | 500 | Capitaux étrangers | 1’800 | | Actifs immobilisés1 | 2’500 | Capital des associés | 1’200 |

1 La coopérative présente des réserves latentes de 2 400 000 CHF

| Compte de résultat de la coopérative (en milliers de CHF) | | | | | ---------------------------- | ----- | -------------- | ----- | | Charges d'exploitation et de personnel | 1 000 | Produits d'exploitation | 1 800 | | Autres charges | 200 | | | | Bénéfice | 600 | | |

5.2 Question

Les réserves latentes de la société coopérative peuvent-elles être transférées sans incidence fiscale dans le cadre de la transformation de la société simple en société anonyme ?

5.3 Variante 1

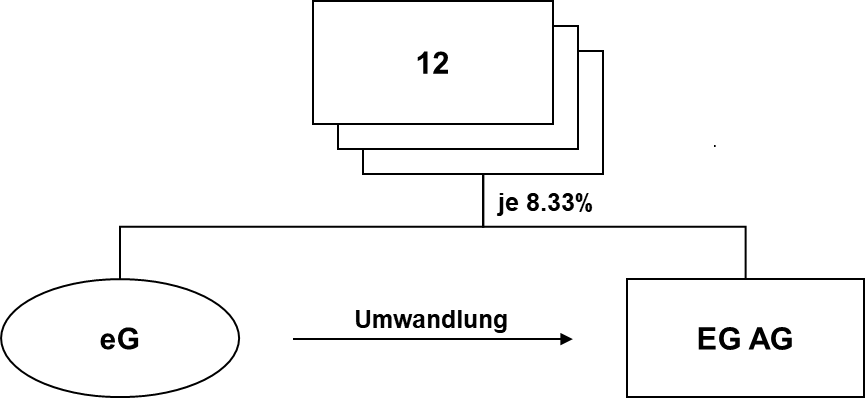

Comment évaluer la transformation lorsque douze sociétés anonymes (SA 1 – SA 12) détiennent des parts dans la société simple ? Chaque SA est associée de la société en nom collectif à hauteur d’un douzième. Après la transformation, les sociétés anonymes SA 1 – SA 12 détiennent chacune 8,33 % des parts de la société en nom collectif.

5.4 Variante 2

Comment évaluer la transformation lorsque huit sociétés anonymes (SA 1 – SA 8) participent à la société simple ? Chaque SA est associée de la société en nom collectif (eG) avec une part d’un huitième. Après la transformation, les sociétés anonymes SA 1 – SA 8 détiennent chacune une participation de 12,5 % dans la société en nom collectif (eG).

5.5 Variante 3

Situation initiale identique à celle de la variante 1 : les SA 1 à SA 12 sont toutes associées de la société en nom collectif (eG) avec une part d’un douzième. Après la transformation, les sociétés anonymes SA 1 à SA 12 détiennent chacune une participation de 8,33 % dans la SA eG. Deux ans après la transformation, AG 1 rachète à AG 2 sa participation de 8,33 % dans EG AG. Quelles sont les conséquences fiscales pour AG 1 et AG 2 ?

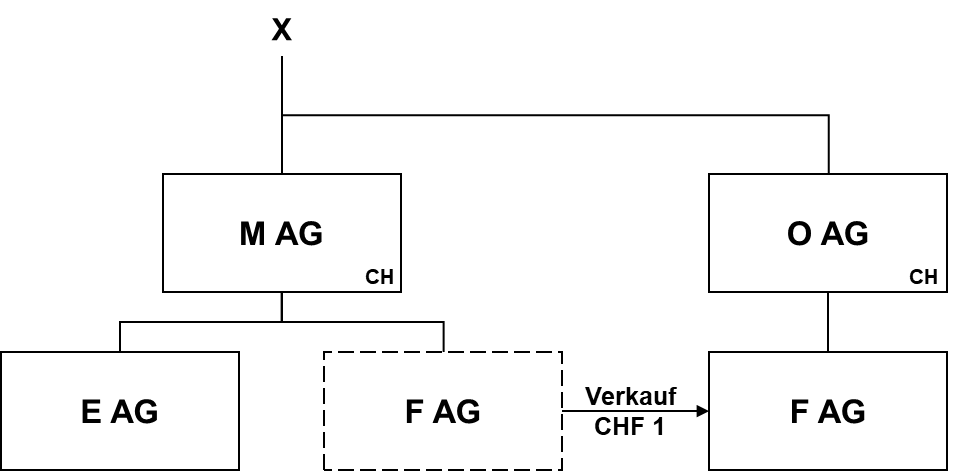

6.1 Faits

La société holding M. AG détient deux filiales, E. AG et F. AG, qui exercent toutes deux une activité opérationnelle. M. AG détient une participation de 100 % dans chacune de ces sociétés.

Les propriétaires privés de M. AG prévoient de scinder la participation dans F. AG. Une scission ou un transfert de patrimoine au sens de la loi sur la fusion, ainsi qu’une scission en deux étapes selon l’ancien droit, sont exclus en raison de la lourdeur de la mise en œuvre et d’un effet de publicité indésirable. Il est donc prévu de réaliser la scission par le biais d’une vente de la participation à la société holding O. AG, préalablement constituée par les propriétaires privés (constitution avec un capital-actions de CHF 100 000). Étant donné qu’un contrat de vente avec un prix de vente de CHF 0 n’est pas possible en droit civil, la participation dans F. AG doit être vendue à O. AG pour CHF 1. La réserve de bénéfices de M. AG est réduite de la valeur comptable de la participation, déduction faite du prix de vente de CHF 1. Le montant correspondant est comptabilisé dans la réserve de bénéfices de O. AG.

| Bilan de M. AG avant la scission (en CHF) | | | | | ---------------------------------- | --------- | ------------- | ---------- | | Participation E. AG | 9 500 000 | Capitaux étrangers | 900 000 | | Participation F. AG | 7 500 000 | Capital-actions | 100 000 | | | | Réserves de bénéfices | 16 000 000 |

| Bilan de M. SA après scission (en CHF) | | | | | ----------------------------------- | --------- | ------------- | --------- | | Participation E. SA | 9 500 000 | Capitaux étrangers | 900 000 | | Créance O. SA | 1 | Capital-actions | 100 000 | | | | Réserve de bénéfices | 8 500 001 |

| Bilan de O. AG après scission (en CHF) | | | | | ----------------------------------- | --------- | ------------------- | --------- | | Liquidités | 100 000 | Engagement envers M. SA | 1 | | Participation dans F. SA | 7 500 000 | Capital-actions | 100 000 | | | | Réserves de bénéfices | 7 499 999 |

Question

- S'agit-il d'une scission sans incidence sur l'impôt sur le bénéfice ?