1.1 Faits

Le groupe Gamma est une entreprise active à l'international qui possède des filiales dans de nombreux pays, lesquelles soutiennent le commerce des matériaux de construction. Auparavant, les matériaux de construction étaient produits au sein même du groupe. À la suite d'une restructuration en 2000, les entreprises de production ont été externalisées ou vendues, de sorte que les activités se concentrent désormais sur la distribution et le commerce.

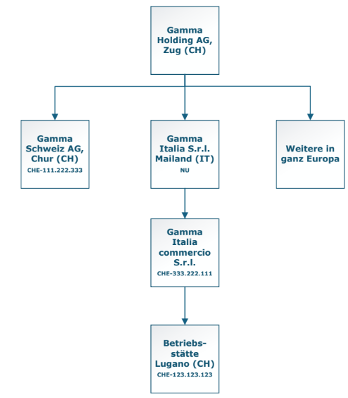

La structure du groupe en Europe se présente actuellement comme suit :

Compte tenu de la réorientation stratégique et de la structure actuelle des coûts, la direction du groupe a décidé de restructurer les activités commerciales en Europe afin d’accroître l’efficacité et d’exploiter les synergies. À cette fin, différentes filiales doivent être fusionnées. Dans le cadre de ces mesures, la société commerciale suisse Gamma Schweiz AG, Coire (CH), doit être intégrée à la filiale italienne existante Gamma Italia S.r.l., Milan (IT) (fusion conformément à la LDIP).

Gamma Schweiz AG possède un site industriel à Coire (CH), dont la valeur vénale s'élève à 150 millions de CHF. Il y a dix ans, l'usine a été rénovée pour un montant de 50 millions de CHF et adaptée à un usage commercial. Par la suite, la société a loué le site – avec option (art. 22 LTVA) – à des tiers externes. Les impôts préalables encourus et déduits lors de cette rénovation s'élevaient au total à 11 millions de CHF.

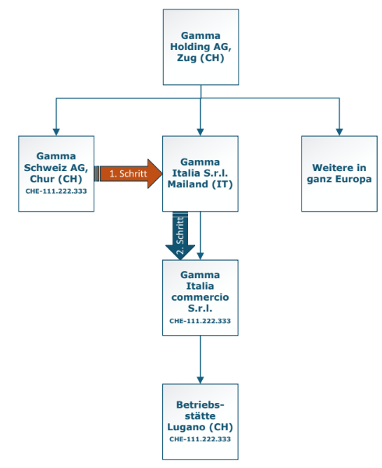

Dans le cadre de la restructuration, les étapes suivantes sont prévues :

1re étape

Gamma Schweiz AG fusionnera avec Gamma Italia S.r.l. (It). Cette fusion est prévue avec effet rétroactif au 1er janvier 2025 sur le plan fiscal. L'inscription au registre du commerce italien devrait avoir lieu mi-juin 2025. Le siège de Gamma Italia S.r.l. est situé à Milan (It). Après la fusion, Gamma Suisse SA sera radiée du registre du commerce suisse. La désinscription de la TVA sera effectuée au 30 septembre 2025.

2e étape

Gamma Italia S.r.l. (It) fusionnera ensuite, au 30 novembre 2025, avec Gamma Italia commercio S.r.l., Milan (It), également domiciliée en Italie. Gamma Italia commercio S.r.l. (It) exploite en outre un établissement stable à Lugano (CH). Gamma Italia commercio S.r.l. (It) est inscrite au registre suisse de la TVA depuis le 1er janvier 2020 ; l'établissement stable en Suisse est également inscrit au registre suisse de la TVA depuis le 1er janvier 2021. Les autorités fiscales cantonales des Grisons ont confirmé un transfert sans incidence fiscale du site de l'usine vers l'établissement stable de Gamma Italia commercio S.r.l.

Les étapes sont les suivantes :

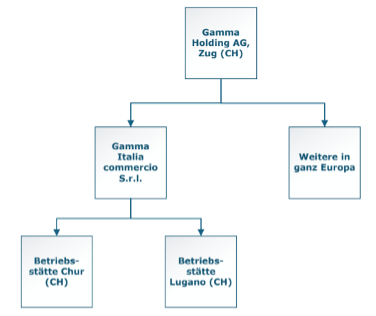

La structure finale se présente comme suit :

Les baux relatifs au site de l'usine seront adaptés au 1er janvier 2026 ; Gamma Italia commercio S.r.l., Italie, deviendra le nouveau bailleur. La TVA continuera d'être indiquée séparément dans les baux (exercice de l'option conformément à l'art. 22 LTVA).

1.2 Questions

- La procédure de déclaration peut-elle ou doit-elle être appliquée ? Si oui, entre quelles parties ?

- Quels sont les aspects fiscaux à examiner dans ce contexte ?

2.1 Faits

La société Müller AG exploite deux divisions autonomes : une menuiserie et un magasin de meubles. Dans le cadre d'une réorientation stratégique, la société Müller AG cède la menuiserie, avec son inventaire et son personnel, à la société Odermatt AG, un tiers indépendant, pour un prix d'achat de 3 millions de francs suisses. Un an après la conclusion de la transaction (closing), l'Administration fédérale des contributions (AFC) constate, lors d'un contrôle, que la société Müller AG n'avait pas décompté la taxe sur la valeur ajoutée sur le chiffre d'affaires de la menuiserie avant la vente. Deux ans après la vente, Müller AG fait faillite.

2.2 Questions

- Comment cette transaction est-elle traitée en droit civil ?

- Comment cette transaction doit-elle être traitée au regard de la TVA ?

- Que disent le Tribunal fédéral et le Tribunal administratif fédéral au sujet de la pratique de l'AFC en matière de succession fiscale ?

- Que recouvre la succession fiscale ?

- Jusqu'à quand remonte la succession fiscale ?

- La transaction entraîne-t-elle une succession fiscale selon la pratique de l'AFC et une responsabilité solidaire ?

- Comment la société Odermatt AG peut-elle se prémunir contre une succession fiscale ?

3.1 Faits

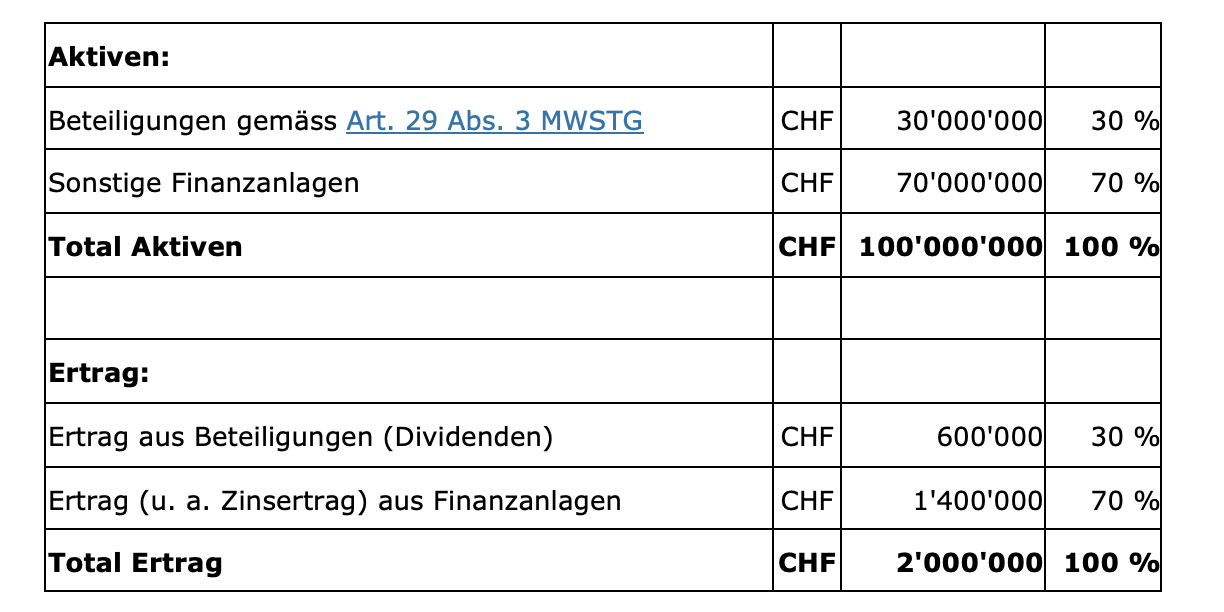

La société Finanz AG détient divers placements financiers et n'exerce aucune autre activité. Les actifs et les revenus de la société Finanz AG se composent comme suit :

Ce cas s'appuie sur l'exemple 3 de l'Info TVA 09, ch. 2.2.4.4.

Au cours de l'exercice concerné, Finanz AG a engagé des dépenses soumises à la TVA, sur lesquelles pèse au total un montant de TVA déductible de 200 000 CHF. Cette TVA déductible se compose comme suit :

CHF 30'000 d'impôt préalable peuvent être directement affectés à l'acquisition, à la détention et à la cession des participations (p. ex. conseil en fusions-acquisitions, due diligence).

CHF 70'000 de TVA déductible peuvent être directement affectés à la gestion des placements financiers (p. ex. frais de dépôt, conseil financier spécifique).

CHF 100 000 de TVA déductible sont imputables aux frais généraux (infrastructure, informatique, administration générale, audit), qui sont utilisés de manière mixte pour les deux domaines.

3.2 Questions

- Pourquoi la société Financière SA est-elle considérée comme exerçant une activité commerciale ?

- Pourquoi la société Finanz AG a-t-elle renoncé à l'exonération fiscale ?

- Quelle est la nouvelle pratique de l'AFC concernant les sociétés holding, les sociétés de participation et les sociétés de portefeuille ?

- Pourquoi la société Finanz AG ne remplit-elle pas les conditions d'une société holding ?

- Pourquoi la gestion des placements financiers ne constitue-t-elle pas une activité accessoire ?

- Quelles sont les conséquences du fait que la gestion des placements financiers soit qualifiée d'activité principale ?

- Sur quelle activité se fonde le droit à la déduction de l'impôt préalable en rapport avec l'acquisition, la détention et la cession de participations ?

- Pourquoi l'activité principale de la société financière SA ne donne-t-elle pas droit à la déduction de l'impôt préalable ?

- Quelles en sont les conséquences pour la TVA en amont liée aux participations ?

- Quel est le montant de la déduction de l'impôt préalable admissible pour la société financière SA selon la pratique administrative stricte de l'AFC d'une part, et selon la jurisprudence la plus récente d'autre part ?

4.1 Faits : Hans Müller (vente d'une menuiserie)

Hans Müller est propriétaire de la société Müller Schreinerei AG, dont le siège est à Berne, et envisage de se retirer de la vie active. Dans ce contexte, l'activité opérationnelle doit être cédée. L'environnement actuel de l'entreprise comprend en outre plusieurs immeubles loués à des tiers.

Reto Schwarz, qui occupe le poste de contremaître chez Müller Schreinerei AG, manifeste son intérêt pour la reprise de l’entreprise. Comme il ne dispose pas des moyens financiers nécessaires à l’achat d’actions, les parties conviennent d’une vente de l’entreprise (asset deal) directement par la société anonyme. Le prix d’achat convenu se compose d’une partie fixe de 100 000 CHF et d’une partie variable correspondant à 25 % du bénéfice avant impôts réalisé au cours des deux prochaines années (earn-out). Au cours des cinq dernières années, le bénéfice moyen avant impôts s’est élevé à CHF 200 000. Les biens immobiliers loués à des tiers restent la propriété de Müller Schreinerei AG et ne font pas partie de l’entreprise cédée. Le local d’exploitation dans lequel l’entreprise de menuiserie est exploitée sera loué à l’acquéreur après la cession. Le transfert de l’entreprise a lieu au 1er mai 2026. Par la suite, M. Schwarz fonde une Sàrl (Schwarz Schreinerei GmbH) et y apporte les actifs repris. La Sàrl est inscrite au registre du commerce le 25 mai 2026 et figure dès lors également au registre de la TVA.

Au cours des deux années suivant le transfert de l'entreprise, la Sàrl réalise chaque année un bénéfice avant impôts de 150 000 CHF. Par la suite, le chiffre d'affaires diminue sensiblement et passe, au cours de la troisième année, sous le seuil pertinent de 100 000 CHF. Pour cette raison, la Sàrl est radiée du registre de la TVA au début de la quatrième année.

4.2 Questions

- Quelles sont les implications en matière de TVA découlant de cette cession d'entreprise ?

- Si vous estimez que la procédure de déclaration s’applique, comment et sur la base de quelles valeurs la déclaration doit-elle être effectuée auprès de l’administration de la TVA ?

- Comment le goodwill inclus dans le prix d'achat est-il corrigé fiscalement en cas de changement d'affectation (preuve selon l'art. 38, al. 4, LTVA) ?

4.3 Silvia Müller (cabinet médical)

L'épouse de Hans Müller, le Dr Silvia Müller, est médecin généraliste et dirige son propre cabinet. Elle souhaite elle aussi prendre sa retraite et vend son cabinet à son successeur. Le Dr Silvia Müller est inscrite au registre de la TVA en raison de la remise de médicaments. Son successeur, le Dr Xaver Imstepf, ne poursuivra pas la vente de médicaments et ne s’inscrit donc pas au registre de la TVA. Le prix de vente convenu s’élève à 1 million de francs.

Ce montant se compose comme suit :

Actifs immobilisés de l'entreprise : 650 000 CHF

(appareil de radiographie, échographe, etc.)

Médicaments CHF 50 000

Reprise de la clientèle (fonds commercial) 300 000 CHF

Comment cette vente doit-elle être qualifiée du point de vue de la TVA ? Mme Müller doit-elle facturer la contrepartie avec TVA ?