1.1 Faits

La société nationale X. AG est débitrice au titre d'un contrat de crédit syndiqué.

1.2 Questions

- Dans quelles conditions les prêts accordés en vertu du contrat de crédit constituent-ils une obligation ou une obligation de caisse soumise à l'impôt anticipé ?

- Quelles dispositions devraient être incluses dans le contrat de crédit afin de garantir qu'il ne s'agit pas d'une obligation ou d'un bon de caisse ?

1.3 Variante 1

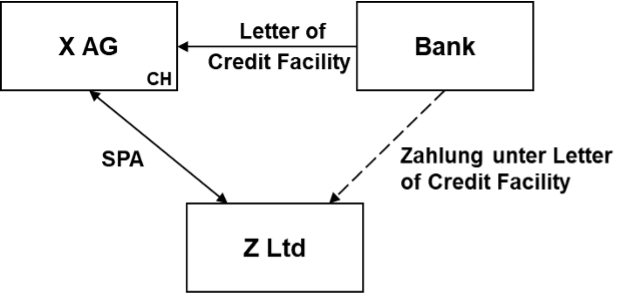

Le contrat est une facilité de crédit (Letter of Credit Facility) contractée par X. AG auprès de la société étrangère Z. Ltd en vue d’une acquisition au profit du vendeur (Y. Ltd).

Si X. AG ne paie pas le prix d'achat à Y. Ltd dans les délais, celle-ci peut réclamer le prix d'achat à Z. Ltd (cas de garantie). Dans ce cas, Z. Ltd dispose d'une créance (immédiatement exigible) à l'égard de X. AG à hauteur du prix d'achat, qui porte intérêt au taux de 4 % par an.

1.4 Variante 2

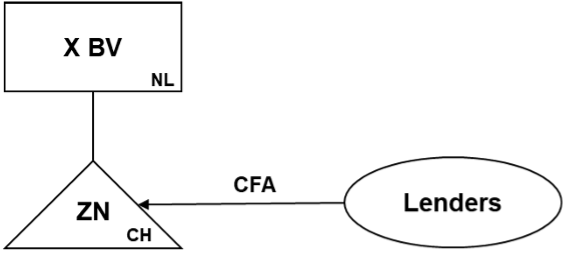

Le débiteur au titre du contrat est l'établissement (Swiss Branch) inscrit au registre du commerce en tant que succursale d'une société néerlandaise (X. BV). X. BV est une société du groupe d'un conglomérat industriel effectivement dirigée aux Pays-Bas. Ce contrat doit-il être soumis aux règles 10/20 applicables aux entités non bancaires ?

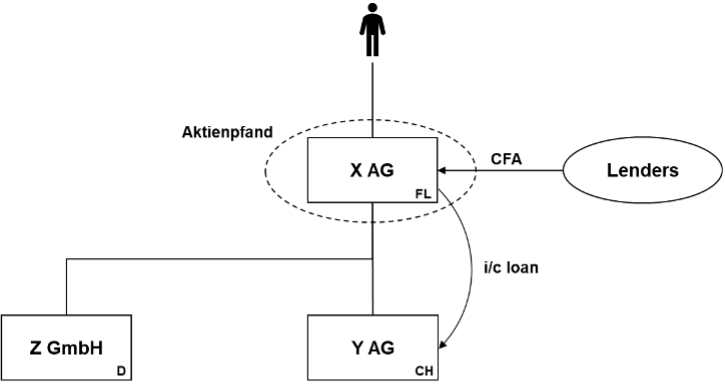

2.1 Faits

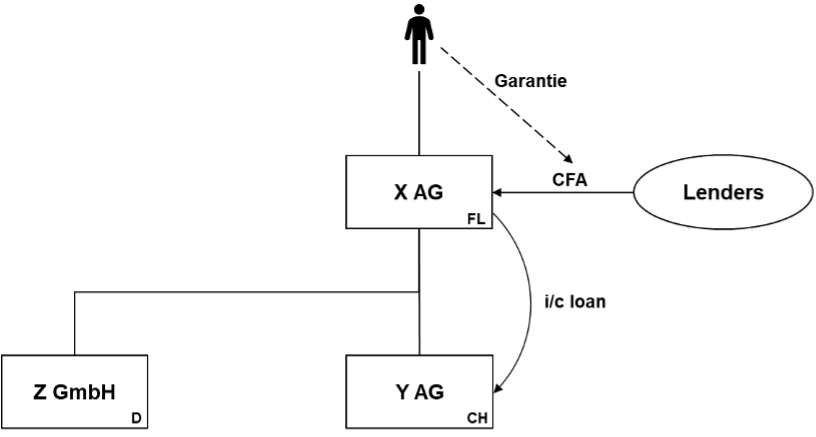

X. AG est désormais une société de capitaux domiciliée au Liechtenstein qui détient la société nationale Y. AG ainsi que la société allemande Z. GmbH. L’actionnaire de X. AG est M. X, domicilié en Suisse, qui se porte personnellement garant du contrat de crédit. X. AG transfère les fonds obtenus dans le cadre du contrat de crédit à la filiale nationale de X. AG au moyen d’un prêt intragroupe.

2.2 Questions

- Dans quelles conditions les paiements d'intérêts au titre du contrat de crédit sont-ils soumis à l'impôt anticipé ?

- Que faut-il prévoir dans le contrat pour que les paiements d'intérêts ne soient pas soumis à l'impôt anticipé ?

2.3 Variante 1

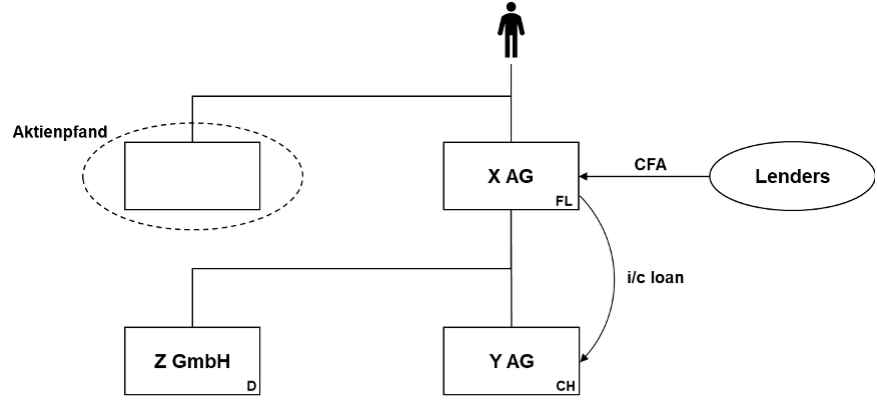

Comment faudrait-il apprécier le cas si M. X ne se portait pas garant du contrat de crédit mais nantissait les actions de X. AG au profit des créanciers (ou procédait à un transfert à titre de garantie) ?

2.4 Variante 2

Comment faudrait-il apprécier le cas où M. X ne se porterait pas garant du contrat de crédit, mais mettrait en gage un dépôt de titres qu'il détient à titre privé au profit des créanciers (ou procéderait à un transfert à titre de garantie) ?

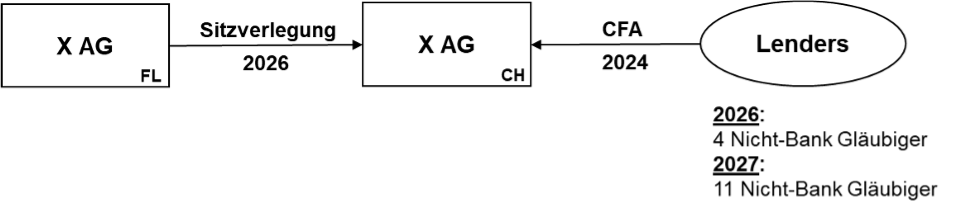

3.1 Faits

La société X. AG, domiciliée au Liechtenstein, est depuis 2024 débitrice au titre d’un contrat de crédit (prêt à terme et RCF) d’une durée de 8 ans auprès de plus de 10 créanciers non bancaires.

En 2026, la société X. AG transfère son siège en Suisse.

3.2 Question

Les paiements d'intérêts au titre du contrat de crédit sont-ils soumis à l'impôt anticipé après le transfert du siège social de X. AG en Suisse ?

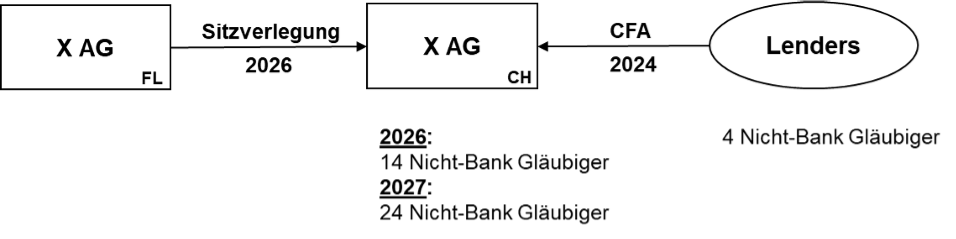

3.3 Variante 1

Au moment du transfert du siège, le contrat de crédit ne compte que 4 créanciers non bancaires. Ce n’est qu’après le transfert du siège en Suisse que des cessions sont effectuées au profit de 7 autres entités non bancaires.

3.4 Variante 2

Au moment du transfert du siège, le contrat de crédit conclu en 2024 compte 4 créanciers non bancaires. Au moment du transfert du siège, X. AG a en outre 10 autres engagements à plus d’un an d’un montant fixe. Au regard de la règle des 20 établissements non bancaires, elle compte donc 14 créanciers non bancaires.

Après le transfert de siège, X. AG conclut en 2027 un contrat de crédit dans le cadre duquel il existe 10 créanciers non bancaires supplémentaires.

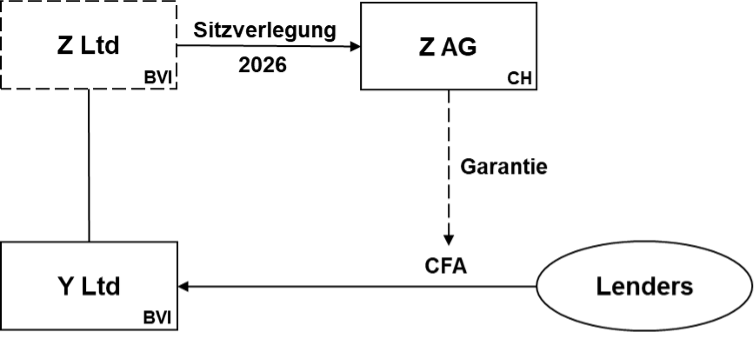

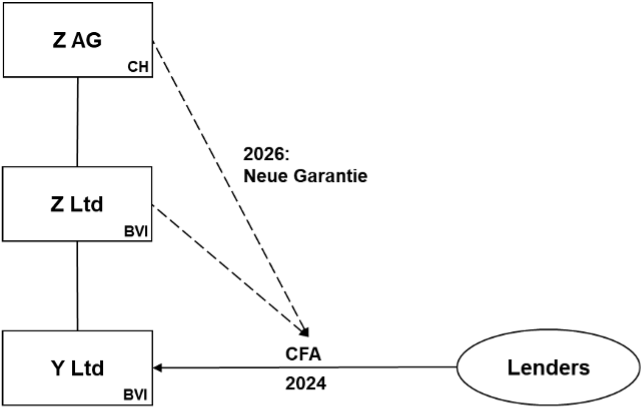

4.1 Faits

La société Y. Ltd, domiciliée aux Îles Vierges britanniques (BVI), est débitrice au titre d’un contrat de crédit conclu en 2024 avec plus de 10 créanciers non bancaires, lequel est garanti par la société mère de Y. Ltd, Z. Ltd, également domiciliée aux Îles Vierges britanniques (BVI).

En 2026, Z. Ltd transfère son siège en Suisse.

4.2 Question

Les paiements d'intérêts au titre du contrat de crédit sont-ils soumis à l'impôt anticipé après le transfert du siège de X. AG en Suisse si les dispositions relatives à l'utilisation des fonds, telles que prévues dans la communication de l'AFC du 5 février 2019, ne sont pas respectées ?

4.3 Variante

La société étrangère Z. Ltd est désormais reprise par la société suisse Z. AG nouvellement créée dans le cadre d’une quasi-fusion (au sens du droit civil, par le biais d’un « scheme of arrangements »). Z. Ltd est désormais remplacée par la société suisse Z. AG en tant que garante du contrat de crédit.

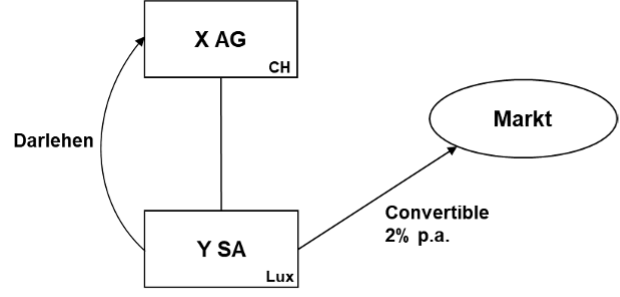

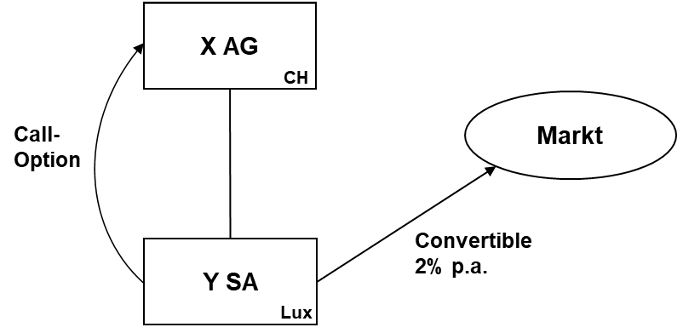

5.1 Faits

La société Y. SA, domiciliée au Luxembourg, émet en 2026 auprès de plus de 10 créanciers non bancaires une obligation convertible (durée : 5 ans) assortie d’un coupon annuel de 2 % p.a., qui est garantie par X. AG, la société mère nationale cotée en bourse de Y. SA. À l'échéance, l'obligation convertible peut être convertie par les investisseurs en actions de X. AG au cours de CHF 1,50. (Au moment de l'émission de l'obligation convertible, le cours de X. AG est de CHF 1,30 [variante : CHF 2,50]).

En 2026, Y. SA utilise principalement le produit de l'emprunt convertible pour acquérir une option d'achat auprès de X. AG, qui lui donne le droit d'acquérir des actions de X. AG au prix de CHF 0,01.

5.2 Questions

- Le coupon de 2 % est-il soumis à l'impôt anticipé ?

- Quelles sont les conséquences fiscales en 2031 si le cours de l'action de X. AG s'élève à CHF 3 à cette date et qu'il y a conversion en actions (nouvellement créées) de X. AG ?

5.3 Variante

Y. SA n'acquiert pas d'option d'achat auprès de X. AG, mais transfère le produit de l'emprunt convertible à X. AG sous forme de prêt portant intérêt.