1.1 Faits

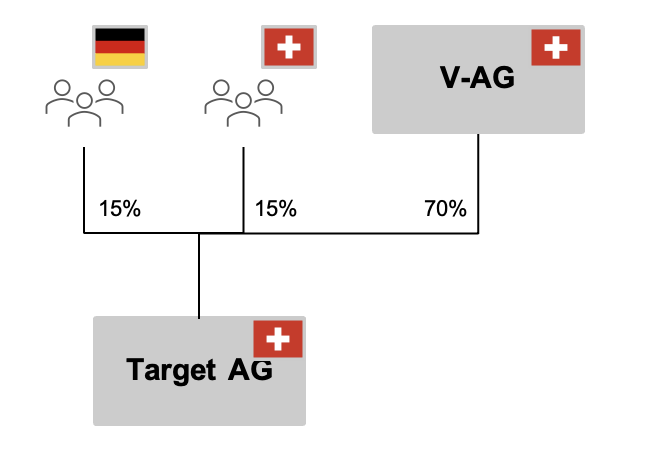

La société Target AG, dont le siège est à Zurich, est détenue par trois « groupes d’actionnaires » : d’une part, l’actionnaire I, la société V-AG dont le siège est en Suisse (participation de 70 %), ainsi que le groupe d’actionnaires II composé de cinq personnes physiques domiciliées en Allemagne (qui détiennent ensemble une participation de 15 %), et par le groupe d’actionnaires III, composé de cinq personnes physiques domiciliées à Zurich / en Suisse (qui détiennent ensemble une participation de 15 %).

La société Target AG sera vendue le 31 mars 2026 à la société K-AG, dont le siège est à Zurich / en Suisse.

1.2 Question

La vente de Target AG constitue-t-elle un cas de liquidation partielle indirecte (LPI) ?

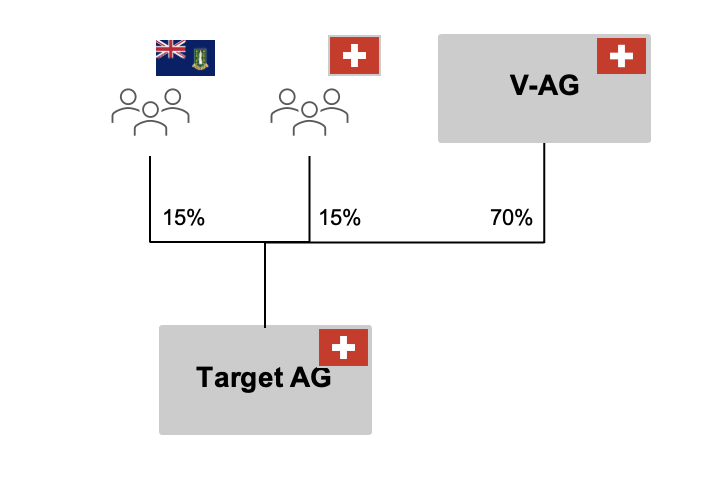

Le groupe d'actionnaires II se compose désormais de personnes physiques domiciliées dans un pays offshore (par exemple, aux Îles Vierges britanniques). Les deux autres groupes d'actionnaires restent inchangés. Au 31 mars 2026, toutes les actions de Target AG sont à nouveau cédées à K-AG, dont le siège est à Zurich, en Suisse.

Votre appréciation change-t-elle ou la vente de Target AG relève-t-elle de l'ITL ?

2.1 Faits

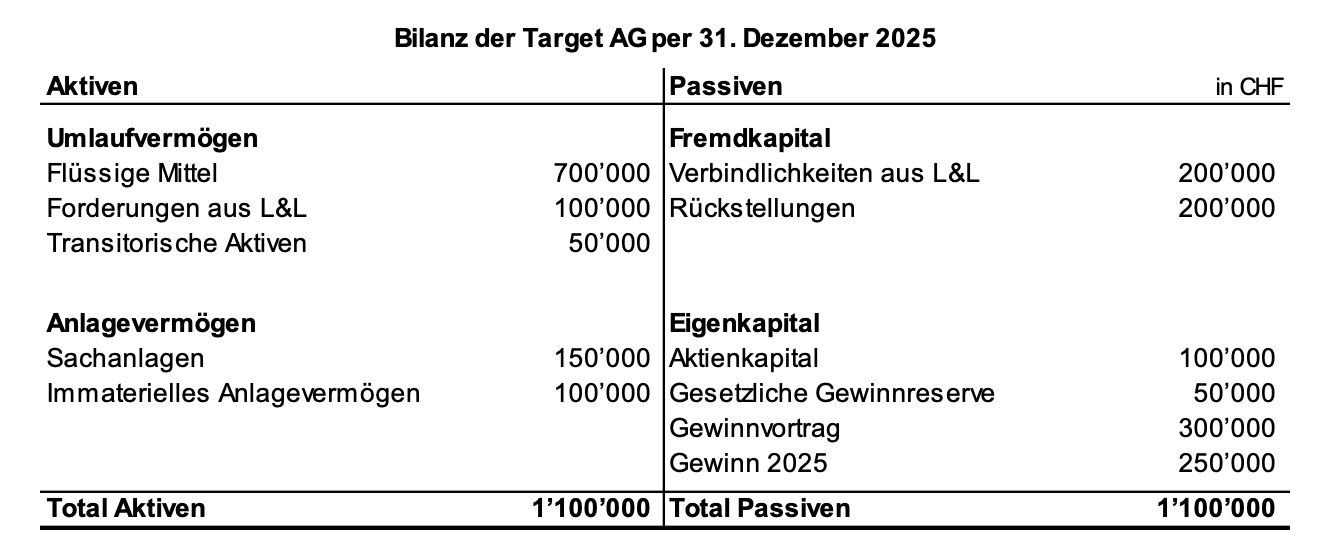

La société Target AG, dont le siège est à Zurich, est détenue par trois personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026 (signature de l'engagement avec exécution simultanée des actes de disposition), les actionnaires vendent une participation de 85 % à K-AG, dont le siège est à Zurich / en Suisse, pour 8,5 millions de CHF. L'assemblée générale de Target AG s'est tenue le 15 mars 2026.

Le bilan simplifié de Target AG au 31 décembre 2025 se présente comme suit :

Le compte courant des actionnaires doit être remboursé à Target AG par K-AG au nom des actionnaires lors de la clôture de la vente. Les fonds non nécessaires à l'exploitation s'élèvent à 1,0 million de CHF (hypothèse

: réserve de liquidités acceptée de 300 000 CHF)

2.2 Question

La vente de Target AG relève-t-elle de l'ITL ? Si oui, quel est le montant de l'imposition éventuelle ?

2.3 Suite I

Un an plus tard, c'est-à-dire au 31 mars 2027, les trois actionnaires minoritaires (à savoir des personnes physiques domiciliées à Zurich) vendent 10 % supplémentaires des parts de K-AG, dont le siège est à Zurich / en Suisse, pour 1,0 million de CHF.

Pour l'exercice 2025, Target AG n'avait versé aucun dividende. Les comptes annuels de K-AG et de toutes les sociétés du groupe K ne sont disponibles qu'au début du mois d'avril de l'année suivante (en raison de l'établissement des comptes annuels consolidés). L'assemblée générale de Target AG pour l'exercice 2026 n'aura donc lieu qu'à la fin du mois d'avril 2027.

Le bilan simplifié de Target AG au 31 décembre 2026 se présente comme suit :

- La vente partielle de 10 % en mars 2027 est-elle soumise aux dispositions relatives à l'ITL ?

- Si oui, quel serait le montant de l'imposition éventuelle résultant de la deuxième cession en 2027 ?

- Quelles sont les conséquences fiscales si Target AG décide, lors de son assemblée générale ordinaire pour l'exercice 2026 en avril 2027, de verser un dividende de 750 000 CHF ?

2.4 Suite II

Un an plus tard, soit au 31 mars 2028, les 5 % de parts restantes sont vendues à K-AG, dont le siège est à Zurich, en Suisse. L'assemblée générale pour l'exercice 2027 n'a pas encore eu lieu.

Le bilan simplifié de Target AG au 31 décembre 2027 se présente comme suit :

- La vente partielle des 5 % restants en 2028 est-elle soumise aux règles ITL ?

- Si oui, quel est le montant de la base imposable ITL résultant de la cession en 2028 ?

- Quelles sont les conséquences fiscales si Target AG décide, lors de l'assemblée générale ordinaire d'avril 2028, de verser un dividende supplémentaire de 400 000 CHF ?

2.5 Variante : situation initiale - cas standard

Situation initiale identique à celle du cas standard, c'est-à-dire vente de 85 % par trois personnes physiques domiciliées à Zurich / en Suisse à K-AG au 31 mars 2026. Les trois personnes physiques vendent les 15 % restants en avril 2031 à K-AG.

La vente partielle des 15 % en avril 2031 est-elle soumise aux dispositions relatives à l'ITL ?

2.6 Sous-variante

Dès la conclusion du contrat de vente au 31 mars 2026, les parties, à savoir les trois personnes physiques domiciliées à Zurich / en Suisse et la société K-AG, concluent un accord d’options put-call portant sur les 15 % restants.

La société K-AG exerce l'option d'achat soit :

- en avril 2030

- en avril 2031

La vente des 15 % dans le cadre de l'option put-call est-elle soumise aux dispositions relatives à l'ITL ?

- En avril 2030 ?

- En avril 2031 ?

3.2 Faits

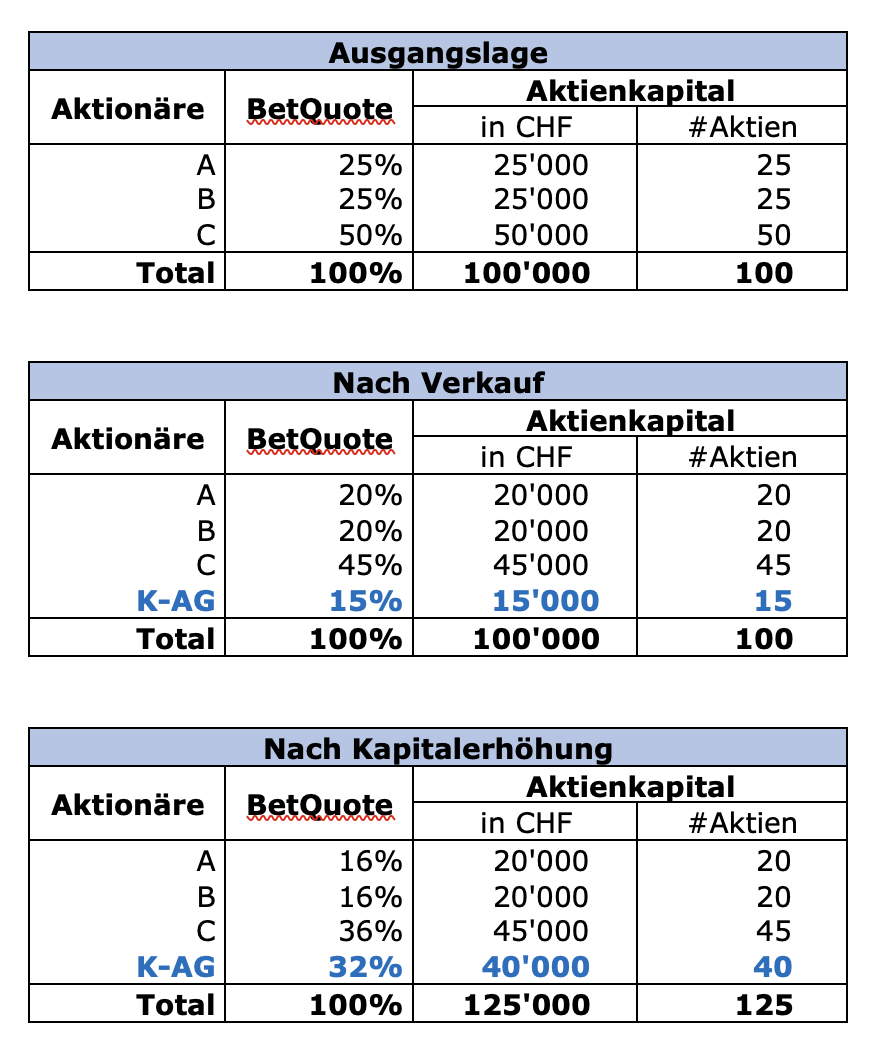

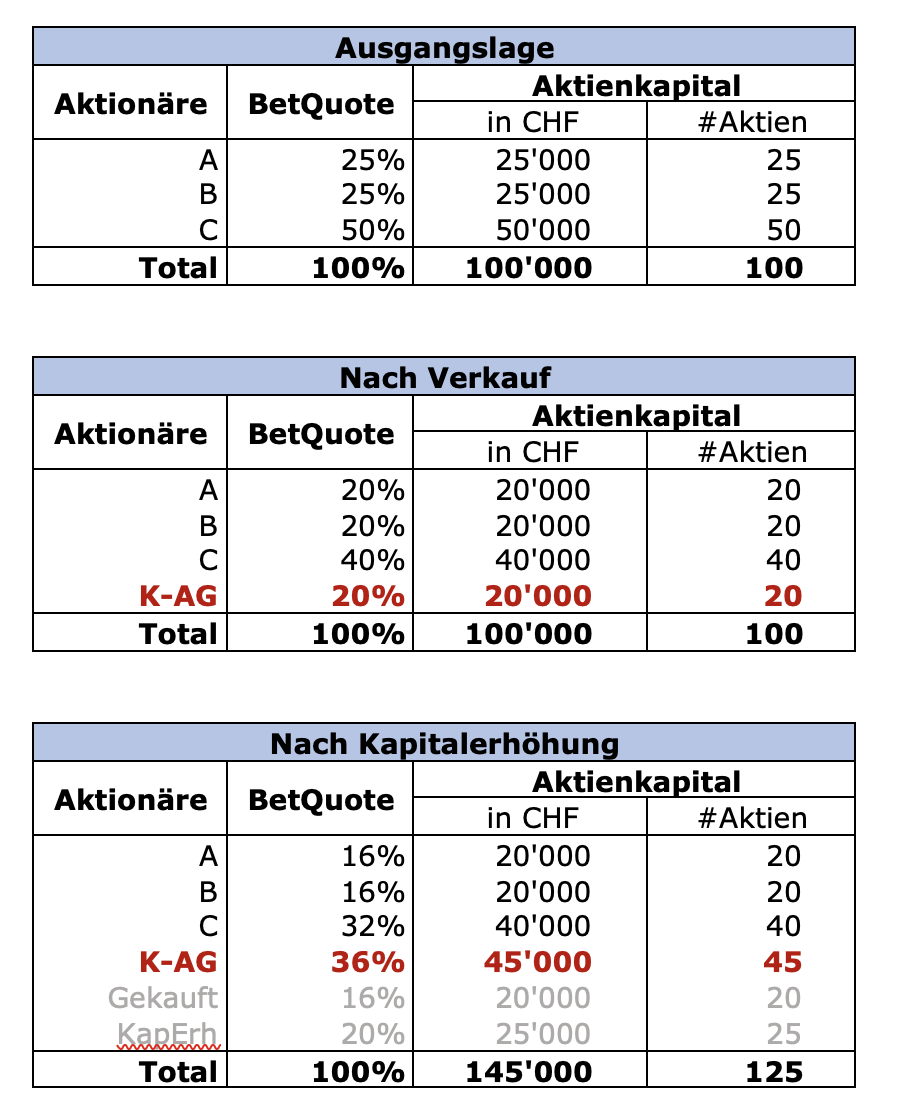

La société Target AG, dont le siège est à Zurich, est détenue par trois personnes physiques domiciliées à Zurich / en Suisse. Les deux actionnaires A et B détiennent chacun 25 % et l'actionnaire C détient 50 % des parts.

Le capital-actions de Target AG s'élève actuellement à CHF 100 000, divisé en 100 actions d'une valeur nominale de CHF 1 000 chacune.

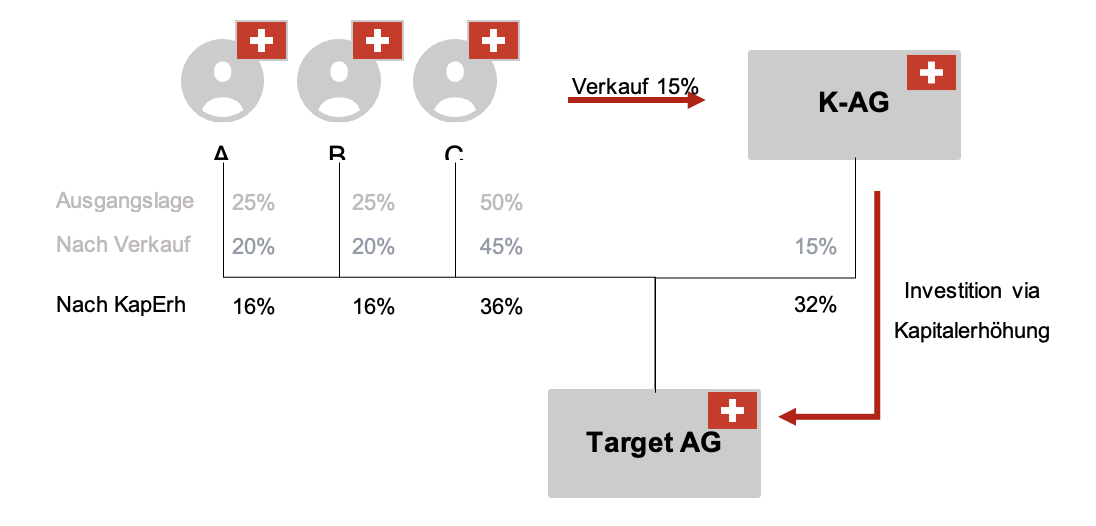

Le 31 mars 2026, les trois actionnaires vendent une participation de 15 % à K-AG, dont le siège est à Zurich / en Suisse (« Transaction principale »). En outre, les parties conviennent que Target AG procède à une augmentation de capital à laquelle seule K-AG souscrira de nouvelles actions (« Transaction secondaire ») ; les trois personnes physiques renoncent en conséquence à leur droit de souscription.

La structure de l'actionnariat de Target AG après la vente et l'augmentation de capital peut être représentée comme suit :

La transaction et les structures d’actionnariat respectives de Target AG peuvent être représentées graphiquement comme suit :

3.3 Question

Comment évaluez-vous la situation au regard de l'existence des éléments constitutifs de l'ITL et le timing entre la transaction primaire et la transaction secondaire a-t-il une influence sur votre évaluation ?

3.4 Variante – Dilution de la participation de 20 % acquise

Le 31 mars 2026, les trois actionnaires vendent une participation de 20 % à K-AG, dont le siège est à Zurich / en Suisse (« transaction primaire »). En outre, le jour de l’exécution du contrat d’achat d’actions, une augmentation de capital a lieu, à laquelle seule K-AG souscrit de nouvelles actions (« transaction secondaire ») ; les trois personnes physiques renoncent en conséquence à leur droit de souscription.

La structure de l'actionnariat de Target AG après la vente et l'augmentation de capital peut être représentée comme suit :

Comment évaluez-vous la situation au regard de l'existence des éléments constitutifs de l'ITL ?

4.1 Faits

Les trois actionnaires domiciliés à Zurich / en Suisse vendent, le 31 mars 2026, une participation de 20 % à la société K-AG, dont le siège est à Zurich / en Suisse. Il s'agit d'actions réservées aux collaborateurs, acquises à une valeur forfaitaire. La durée de détention des actions est inférieure à cinq ans.

- Valeur de référence au moment de l'entrée (pour 20 %) : 100 000 CHF

- Valeur de référence au moment de la vente (pour 20 %) : 200 000 CHF

- Prix de vente : 250 000 CHF

4.2 Question

Comment évaluez-vous la situation au regard de l'existence des éléments constitutifs de l'infraction

4.1 Cas de base : garantie en amont

La société Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, toutes les actions de Target AG ont été vendues à K-AG, dont le siège est à Zurich / en Suisse. Le contrat de vente contient une clause d'indemnisation en faveur des vendeurs en cas de violation de l'ITL.

K-AG est une société de holding pure. Outre sa participation dans Target AG, K-AG détient de nombreuses autres participations dans des sociétés opérationnelles en Suisse et à l'étranger, notamment Sis-AG, dont le siège est situé dans le canton de Zurich.

Pour l'acquisition de Target AG, K-AG a contracté un financement externe auprès d'un tiers (c'est-à-dire une banque).

Dans le cadre de ce financement bancaire, la banque exige en garantie une garantie en amont de Target AG. Cette garantie en amont est limitée, en droit commercial[, aux fonds propres librement disponibles de Target AG.]

4.2 Question

- Comment évaluez-vous l'octroi par rapport à l'utilisation de la garantie en amont dans la perspective d'une liquidation partielle indirecte ?

4.3 Suite – Prêt en amont

Afin de payer la première échéance de remboursement du financement bancaire ainsi que la première échéance d'intérêts au troisième trimestre 2026, Target AG décide d'accorder un prêt à K-AG. À la date de conclusion du contrat, le 31 mars 2026, les comptes annuels audités de 2025 étaient déjà disponibles et avaient déjà été approuvés par l'assemblée générale de Target AG.

Le bilan de Target AG au 31 décembre 2025 se présente comme suit :

Le contrat de prêt entre Target AG et K-AG prévoit que le prêt s'élève à 500 000 CHF, qu'il porte intérêt conformément aux taux «Safe Haven» de l'AFC (c'est-à-dire conformément à la circulaire «Taux d'intérêt fiscalement reconnus 2026 pour les avances ou les prêts en francs suisses») et qu'il peut être amorti soit à l'échéance (5 ans) ou par le biais de dividendes prélevés sur les bénéfices futurs.

4.3.2 Question

Comment évaluez-vous l'octroi du prêt en amont au regard de l'ITL ?

4.4 Variante – Prêt du vendeur

La société Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, toutes les actions de Target AG ont été vendues à K-AG, dont le siège est en Suisse. Le contrat de vente contient une clause d'indemnisation en faveur des vendeurs en cas de violation de l'ITL.

Il a été convenu dans le contrat de vente qu’une partie du prix d’achat devait être conservée sous forme de dette de K-AG envers les vendeurs. Ce prêt doit être amorti sur les cinq années suivantes et porter intérêt selon les taux refuges de l'AFC (c'est-à-dire conformément à la circulaire « Taux d'intérêt fiscalement reconnus 2026 pour les avances ou les prêts en francs suisses »).

Comment évaluez-vous l'octroi du prêt des vendeurs au regard de l'ITL ?

4.5 Suite – Centralisation des fonctions de gestion

La société Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, toutes les parts de Target AG ont été vendues à K-AG, dont le siège est en Suisse. Le contrat de vente contient une clause d’indemnisation en faveur des vendeurs en cas de violation de l’ITL.

K-AG est une société de portefeuille pure. Outre sa participation dans Target AG, K-AG détient de nombreuses autres participations dans des sociétés opérationnelles en Suisse et à l'étranger, notamment Sis-AG, dont le siège est dans le canton de Zurich.

Pour l'acquisition de Target AG, K-AG a contracté un emprunt auprès d'un tiers externe (à savoir une banque).

De plus, afin d'améliorer la rentabilité et d'éviter les doublons, les fonctions de gestion doivent être centralisées au niveau de K-AG. Dans ce contexte, des fonctions de trésorerie du groupe, de service juridique du groupe, de comptabilité ainsi que des fonctions de direction du groupe (C-Level) seront mises en place. À cette fin, deux comptables ainsi que le juriste interne de Target AG seront nouvellement engagés par K-AG. De plus, le directeur financier (CFO) de Target AG sera nouvellement engagé par K-AG et exercera les fonctions de directeur financier du groupe (Group CFO).

Comment évaluez-vous les réflexions sur la centralisation au regard de l'ITL ?

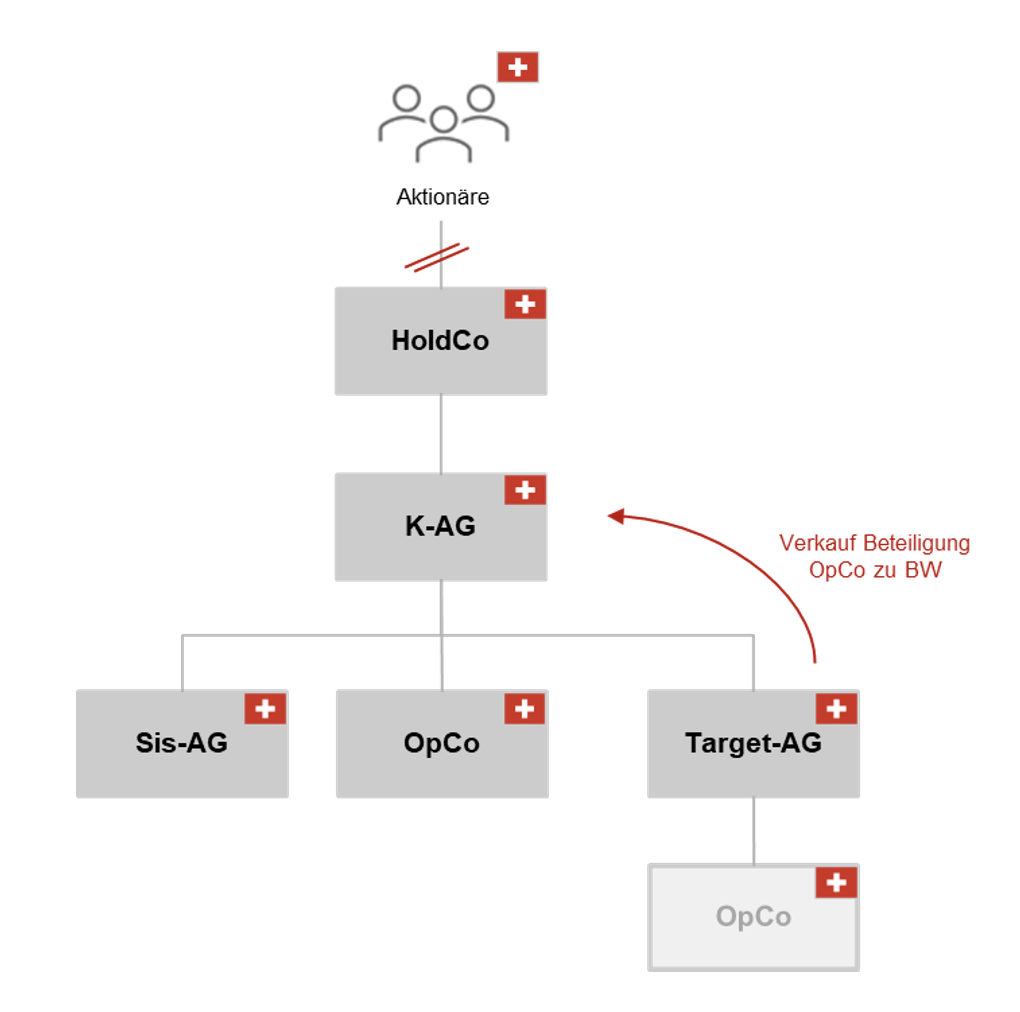

La société Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, l’ensemble des parts de Target AG a été vendu à la société K-AG, dont le siège est en Suisse. Le contrat de vente contient une clause d’indemnisation en faveur des vendeurs en cas de violation de l’ITL.

K-AG est une société de holding pure. Outre sa participation dans Target AG, K-AG détient de nombreuses autres participations dans des sociétés opérationnelles en Suisse et à l'étranger, notamment Sis-AG, dont le siège est dans le canton de Zurich.

Dans le cadre de l'intégration post-clôture, l'OpCo doit être transférée de Target AG à K-AG à sa valeur comptable de 100 000 CHF sans incidence fiscale (« transfert entre sociétés du groupe situées en Suisse » en droit civil sous la forme d'une vente).

5.2 Question

Comment évaluez-vous le transfert de la participation dans l'OpCo à sa valeur comptable à la société acquéreuse K-AG au regard de l'ITL ?

5.3 Transfert d'actifs au sein du groupe (centralisation de la propriété intellectuelle)

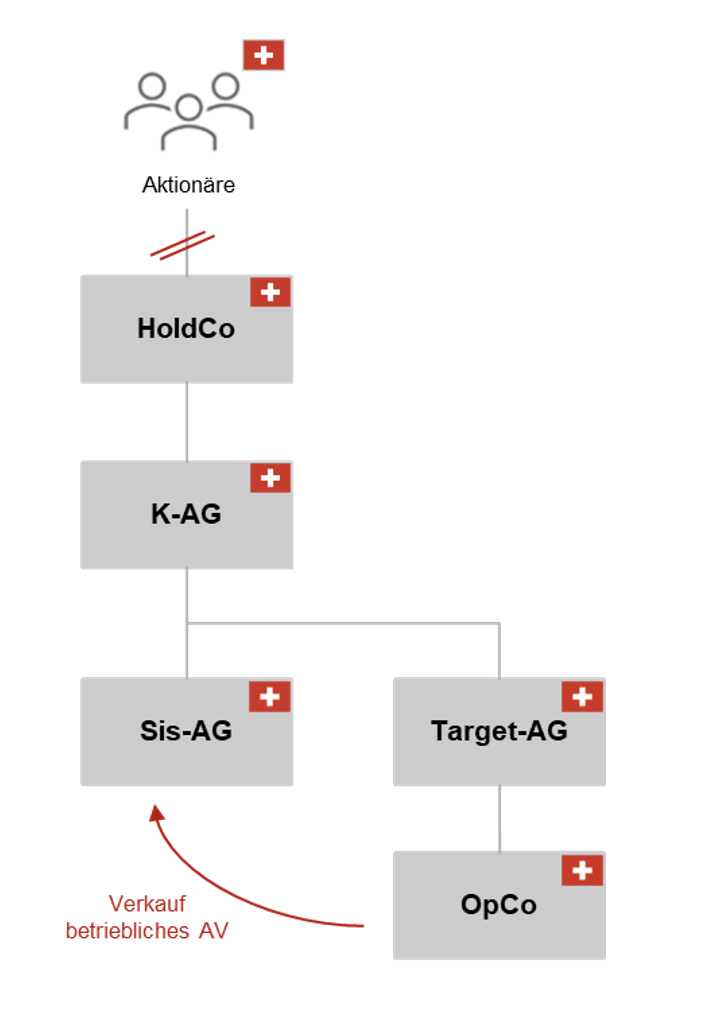

La société Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, toutes les parts de Target AG ont été vendues à K-AG, dont le siège est à Zurich / en Suisse. Le contrat de vente contient une clause d’indemnisation en faveur des vendeurs en cas de violation de l’ITL.

K-AG est une société de portefeuille pure. Outre sa participation dans Target AG, K-AG détient de nombreuses autres participations dans des sociétés opérationnelles en Suisse et à l’étranger, notamment Sis-AG, dont le siège est dans le canton de Zurich.

K-AG centralise tous les biens immatériels acquis auprès d'une société sœur (« Sis-AG ») dont le siège est en Suisse. K-AG décide de procéder de la même manière pour les droits de propriété intellectuelle de Target AG. Les droits de propriété intellectuelle du groupe Target ou de l’OpCo doivent être transférés de l’OpCo à Sis-AG à leur valeur comptable de 100 000 CHF, sans incidence fiscale (« transfert entre sociétés du groupe situées en Suisse » vers une société sœur de Target AG).

- Comment évaluez-vous le transfert de la propriété intellectuelle à sa valeur comptable vers une société sœur au regard de l'ITL ?

- Votre appréciation change-t-elle si la propriété intellectuelle est transférée directement à K-AG ? Dans le cadre de cette question, K-AG centralise la propriété intellectuelle du groupe afin d’utiliser de manière fiscalement efficace les charges financières liées au financement externe (banques) grâce aux éventuels revenus de licence

- Quelles sont les conséquences fiscales d'une vente de Sis-AG trois ans après la centralisation des biens immatériels ?

- La situation change-t-elle si les actionnaires cèdent la HoldCo ?

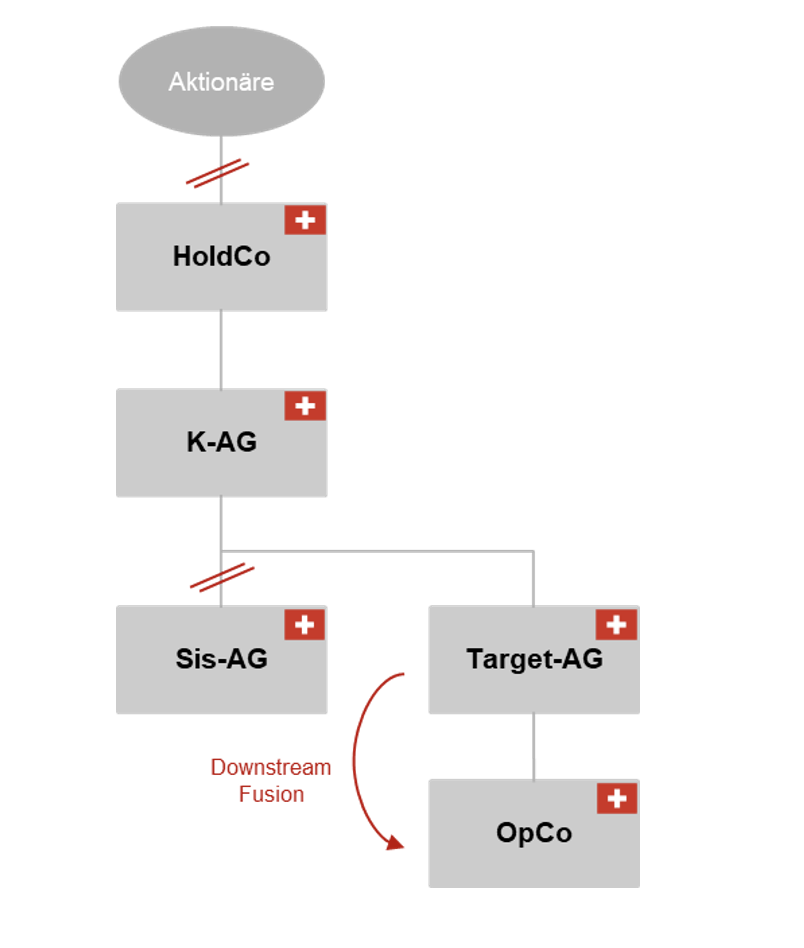

5.4 Fusion en aval – Acquisition de Target AG par OpCo

Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, toutes les parts de Target AG ont été vendues à K-AG, dont le siège est à Zurich / en Suisse. Le contrat de vente contient une clause d'indemnisation en faveur des vendeurs en cas de violation de l'ITL.

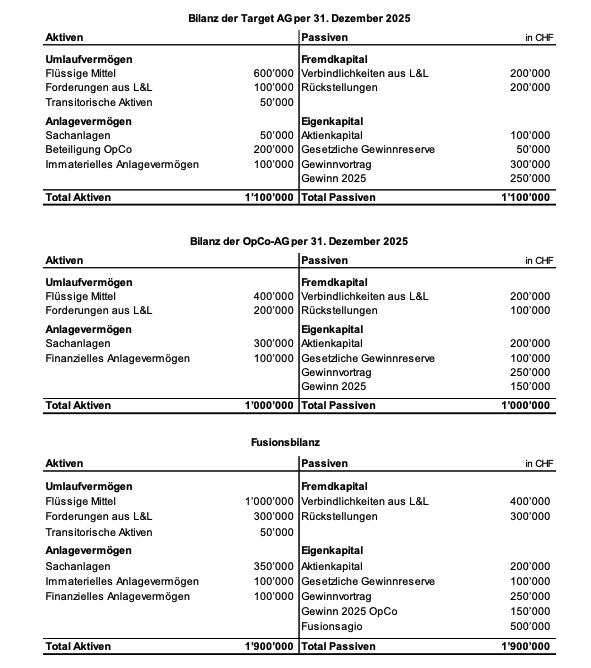

Dans le cadre d’une simplification de la structure du groupe, K-AG décide de fusionner Target AG avec sa filiale, OpCo, dont le siège est à Zurich. La fusion doit avoir lieu sur la base des comptes annuels au 31 décembre 2025 et avec effet rétroactif au 1er janvier 2026. OpCo sera la société absorbante (fusion en aval). La fusion est inscrite au registre du commerce du canton de Zurich fin mai 2026.

Les bilans des deux sociétés au 31 décembre 2025 ainsi que le bilan de la société absorbante OpCo après la fusion peuvent être présentés comme suit :

Comment évaluez-vous l'absorption par la société mère / la fusion en aval envisagée, notamment au regard de l'ITL ?

5.5 Fusion entre sociétés sœurs avec Sis-AG

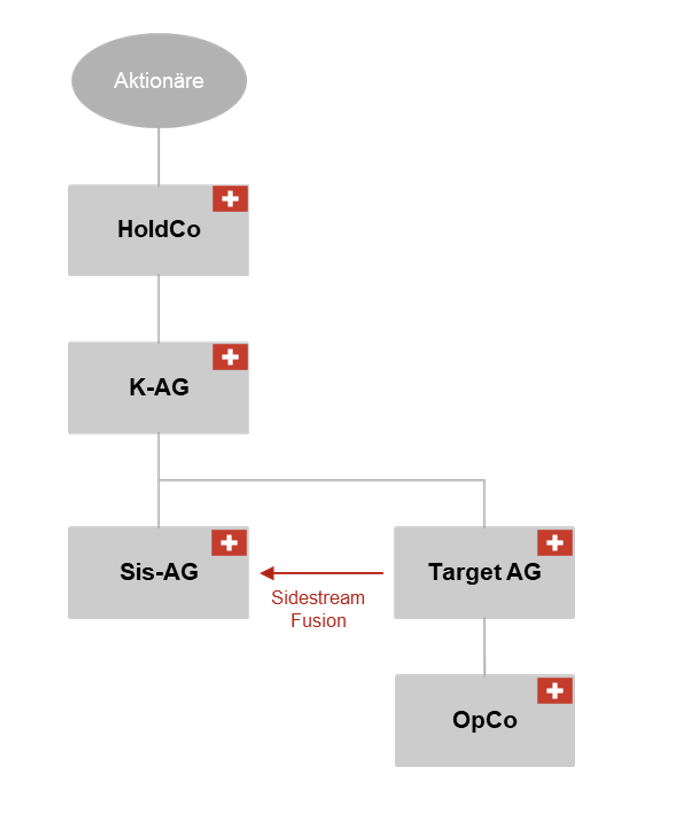

5.5.1 Faits

La société Target AG, dont le siège est à Zurich, était détenue par des personnes physiques domiciliées à Zurich / en Suisse. Le 31 mars 2026, toutes les parts de Target AG ont été vendues à K-AG, dont le siège est à Zurich / en Suisse. Le contrat de vente contient une clause d'indemnisation en faveur des vendeurs en cas de violation de l'ITL.

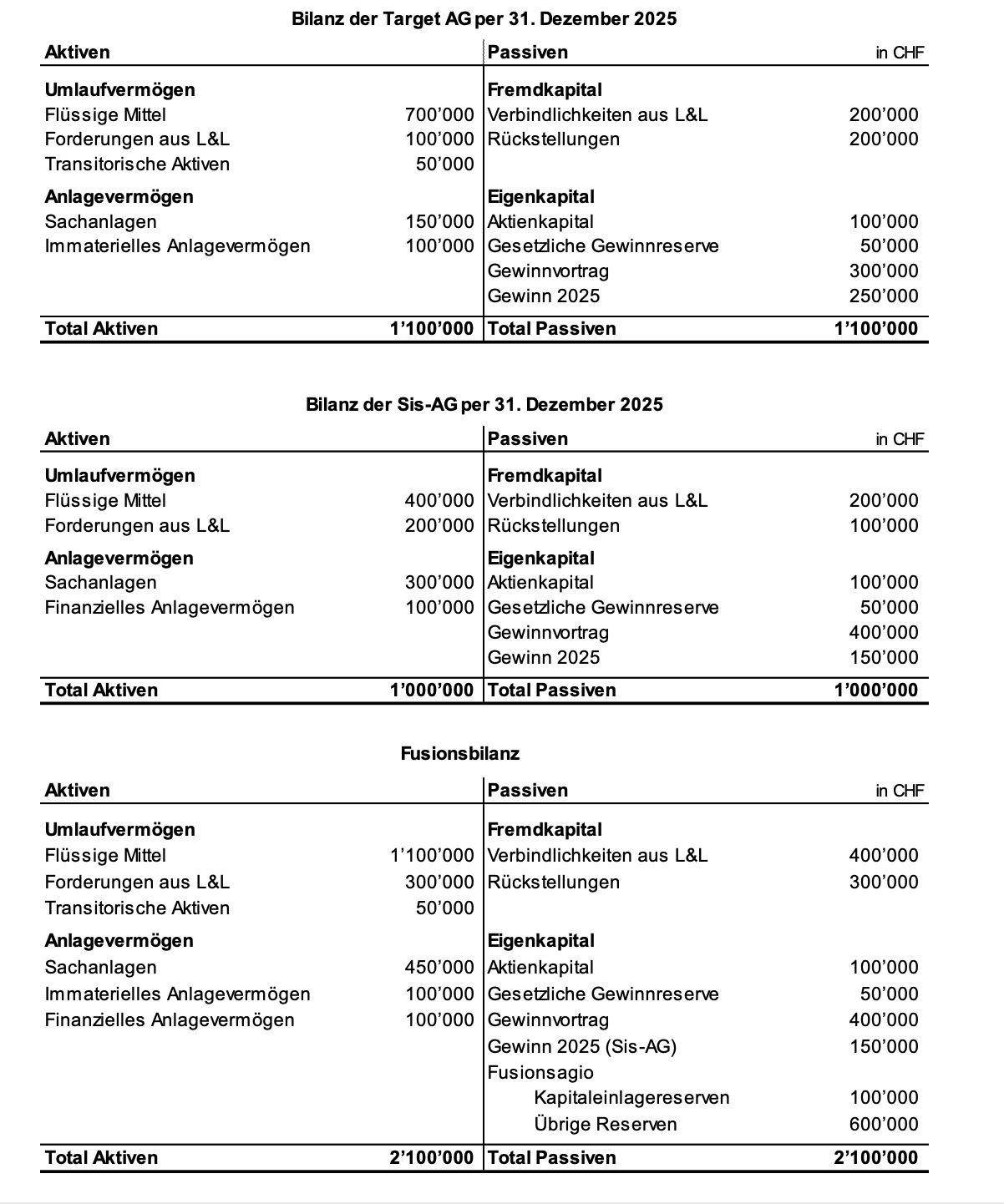

Dans le cadre d'une simplification de la structure du groupe, K-AG décide de fusionner Target AG avec Sis-AG, dont le siège est à Zurich, sur la base des comptes annuels au 31 décembre 2025 (l'assemblée générale a eu lieu mi-mars ; aucun dividende n'a été décidé pour l'exercice 2025) et avec effet rétroactif au 1er janvier 2026. Dans ce cadre, Sis-AG sera la société absorbante. La fusion sera inscrite au registre du commerce du canton de Zurich fin mai 2026.

Les bilans des deux sociétés au 31 décembre 2025 ainsi que le bilan de la société absorbante Sis-AG après la fusion peuvent être présentés comme suit :

- Comment évaluez-vous la fusion latérale / fusion entre sociétés sœurs envisagée, notamment au regard de l'ITL ?

- Comment évaluez-vous le versement d'un dividende de 400 000 CHF par Sis-AG, qui sera décidé lors d'une assemblée générale extraordinaire de Sis-AG en juin 2026 ?

6.1 Faits

À la date de clôture, Target AG détient un portefeuille d'actions propres d'une valeur comptable de CHF 500 000. Ces actions propres avaient été initialement acquises dans le but de permettre la participation des collaborateurs de Target AG. Suite à l'acquisition par K-AG, les actions propres de Target AG ne sont plus nécessaires – une éventuelle participation des collaborateurs s'effectue au niveau de K-AG.

Target AG présente à la fois des réserves issues d’apports en capital (KER au sens de l’art. 20, al. 3, LIFD et de l’art. 5, al. 1^bis^, LIA) et des réserves de bénéfices.

Après l'acquisition de Target AG par K-AG, la structure doit être ajustée en conséquence. À cette fin, trois options sont envisagées :

- la distribution des actions propres sous forme de dividende en nature à la nouvelle actionnaire K-AG,

- la réémission des actions propres par vente à K-AG (produit comptabilisé directement dans les capitaux propres), ou

- une destruction des actions propres (réduction du capital) avec ajustement correspondant du capital-actions.

6.2 Questions

- Quelles sont les conséquences fiscales de chaque variante (dividende en nature, réémission/vente, annulation), notamment en ce qui concerne l'impôt anticipé et la qualification en tant que distribution ou opération sur le capital ?

- Dans quelles conditions la réémission / la vente des actions propres peut-elle être traitée comme une opération d'apport en capital (comptabilisation directe dans les fonds propres), et où se situe la limite par rapport à une distribution imposable ?

- Comment la réémission / distribution de dividendes en nature à K-AG devrait-elle être appréciée du point de vue de l'ITL ?

7.1 Faits

Avant la transaction, les deux parties A et B détiennent chacune 50 % de Target AG. La partie A doit désormais racheter la participation de la partie B dans le cadre d'un share deal et détient donc, après la clôture, 100 % de la société Target AG.

Les paiements suivants sont effectués dans le cadre d'une transaction :

- Une augmentation / un ajustement du prix d'achat lorsque certains jalons sont atteints

- Un paiement au titre de l'indemnité fiscale convenue pour les conséquences fiscales au niveau de la société X AG

- Un paiement aux vendeurs au titre de l'indemnisation pour la liquidation partielle indirecte

7.2 Question

Comment ces paiements sont-ils qualifiés chez les vendeurs et chez l'acquéreur de K-AG ?