- Unternehmen

- International

Welche steuerlichen Risiken entstehen nach dem Closing – und wie lassen sie sich frühzeitig erkennen und steuern? Diese Fallbeispiele beleuchten zentrale Post-Closing-Themen wie indirekte Teilliquidation, Finanzierungsstrukturen, Garantien und konzerninterne Umstrukturierungen. Anhand praxisnaher Szenarien werden typische Stolpersteine und deren steuerliche Konsequenzen systematisch aufgezeigt. Die Lösungen bieten Ihnen konkrete Orientierung für die rechtssichere Gestaltung und Umsetzung von Transaktionen nach dem Deal.

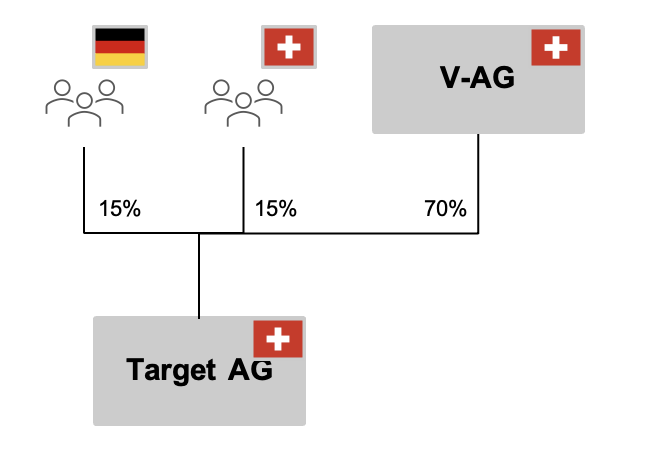

Die Target AG mit Sitz in Zürich wird von drei "Aktionärskreisen" gehalten, und zwar einerseits von Aktionär I der V-AG mit Sitz in der Schweiz (Beteiligung von 70%) sowie von Aktionärskreis II bestehend aus fünf natürlichen Personen mit Wohnsitz in Deutschland (sie halten gemeinsam eine Beteiligung von 15%), sowie von Aktionärskreis III bestehend aus fünf natürlichen Personen mit Wohnsitz in Zürich / der Schweiz (sie halten gemeinsam eine Beteiligung von 15%).

Die Target AG wird am 31. März 2026 verkauft, und zwar an die K-AG mit Sitz in Zürich / in der Schweiz.

Ist der Verkauf der Target AG ein Fall für die indirekte Teilliquidation (ITL)?

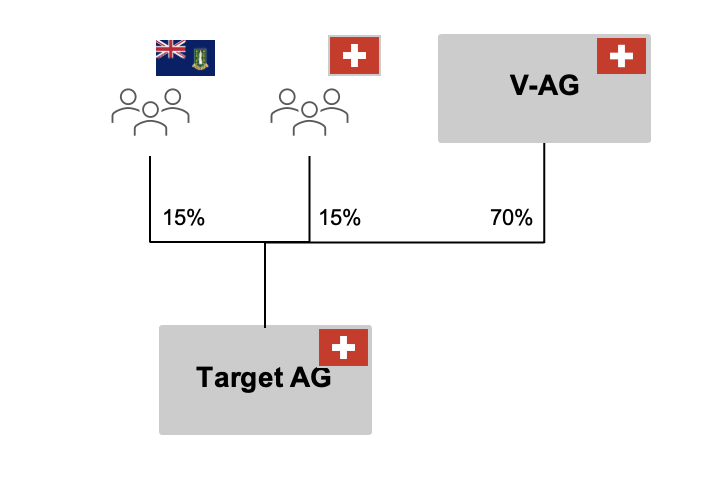

Der Aktionärskreis II setzt sich nun neu aus natürlichen Personen mit Wohnsitz in einem Offshore-Land (z.B. auf den British Virgin Islands) zusammen. Die beiden übrigen Aktionärskreise bleiben unverändert. Per 31. März 2026 werden wiederum sämtliche Aktien an der Target AG an die in Zürich / in der Schweiz ansässige K-AG veräussert.

Ändert sich Ihre Einschätzung bzw. ist der Verkauf der Target AG ein Fall für die ITL?

Die Target AG mit Sitz in Zürich wird von drei natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Die Aktionäre verkaufen am 31. März 2026 (Verpflichtungsgeschäft (Signing) mit zeitgleichem Vollzug der Verfügungsgeschäfte (Closing)) einen Anteil von 85% an die K-AG mit Sitz in Zürich / in der Schweiz für CHF 8.5 Mio. Die Generalversammlung der Target AG fand am 15. März 2026 statt.

Die vereinfachte Bilanz der Target AG per 31. Dezember 2025 lässt sich wie folgt darstellen:

Das Aktionärskontokorrent soll am Closing des Verkaufs durch die K-AG im Namen der Aktionäre an die Target AG zurückgezahlt werden. Die nichtbetriebsnotwendigen Mittel betragen CHF 1.0 Mio. (Annahme: akzeptierte Liquiditätsreserve von CHF 300'000)

Ist der Verkauf der Target AG ein Fall für die ITL? Falls ja, wie hoch ist der Umfang einer möglichen Besteuerung?

Ein Jahr später, d.h. per 31. März 2027 verkaufen die drei Minderheitsaktionäre (i.e. natürliche Personen mit Wohnsitz in Zürich) weitere 10% der Anteile an die K-AG mit Sitz in Zürich / in der Schweiz für CHF 1.0 Mio.

Für das Geschäftsjahr 2025 hatte die Target AG keine Dividende ausgeschüttet. Die Jahresrechnung der K-AG bzw. sämtlicher Gruppengesellschaften der K-Gruppe liegen jeweils erst Anfang April des Folgejahres vor (aufgrund der Erstellung einer konsolidierten Jahresrechnung). Die Generalversammlung der Target AG für das Geschäftsjahr 2026 findet somit erst Ende April 2027 statt.

Die vereinfachte Bilanz der Target AG per 31. Dezember 2026 lässt sich wie folgt darstellen:

Wiederum ein Jahr später, d.h. per 31. März 2028, werden die verbleibenden 5% Anteile an die K-AG mit Sitz in Zürich / in der Schweiz verkauft. Die Generalversammlung für das Geschäftsjahr 2027 hat wiederum noch nicht stattgefunden.

Die vereinfachte Bilanz der Target AG per 31. Dezember 2027 lässt sich wie folgt darstellen:

Ausgangslage wie im Standardfall, d.h. Verkauf von 85% durch drei natürliche Personen mit Wohnsitz in Zürich / in der Schweiz an die K-AG per 31. März 2026. Die verbleibenden 15% verkaufen die drei natürlichen Personen im April 2031 an die K-AG.

Unterliegt der Teilverkauf der 15% im April 2031 den Regelungen zur ITL?

Bereits mit dem Kaufvertrag per 31. März 2026 schliessen die Parteien, d.h. die drei natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz und die K-AG ein Put-Call-Option-Agreement über die verbleibenden 15% ab.

Die K-AG zieht die Call-Option entweder:

Unterliegt der Verkauf der 15% unter dem Put-Call-Option den Regelungen zur ITL?

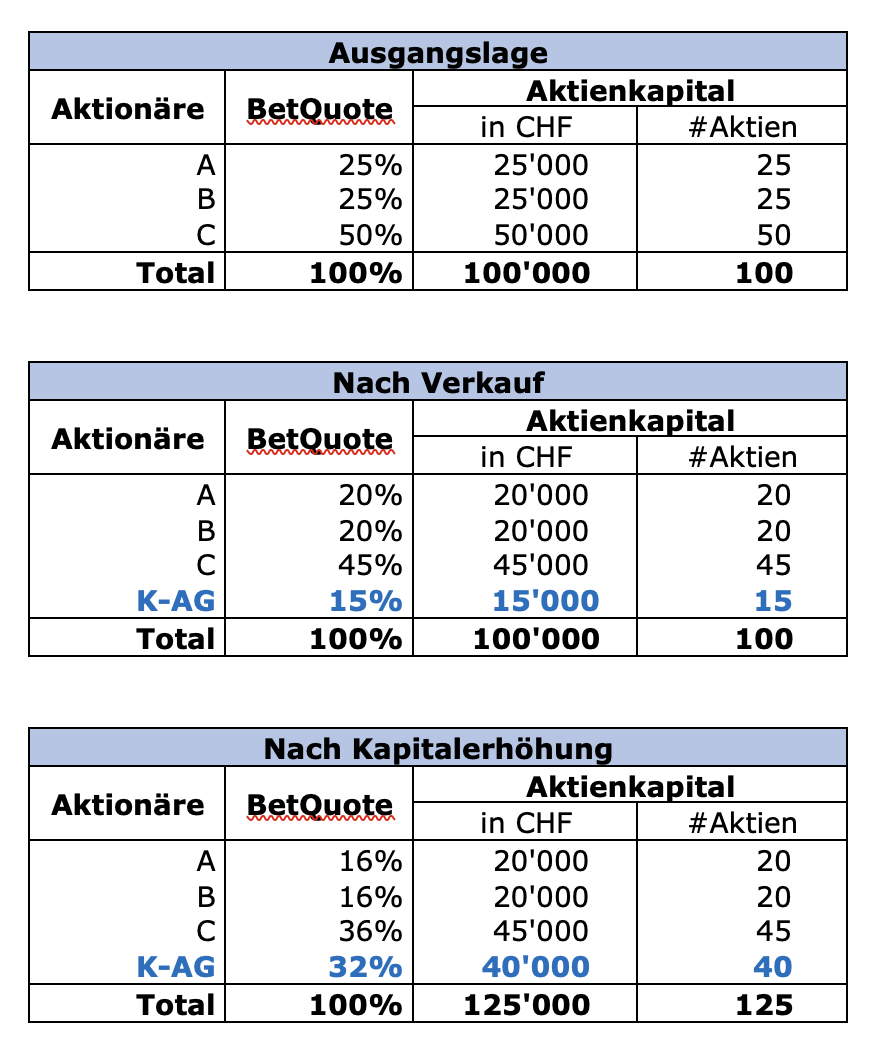

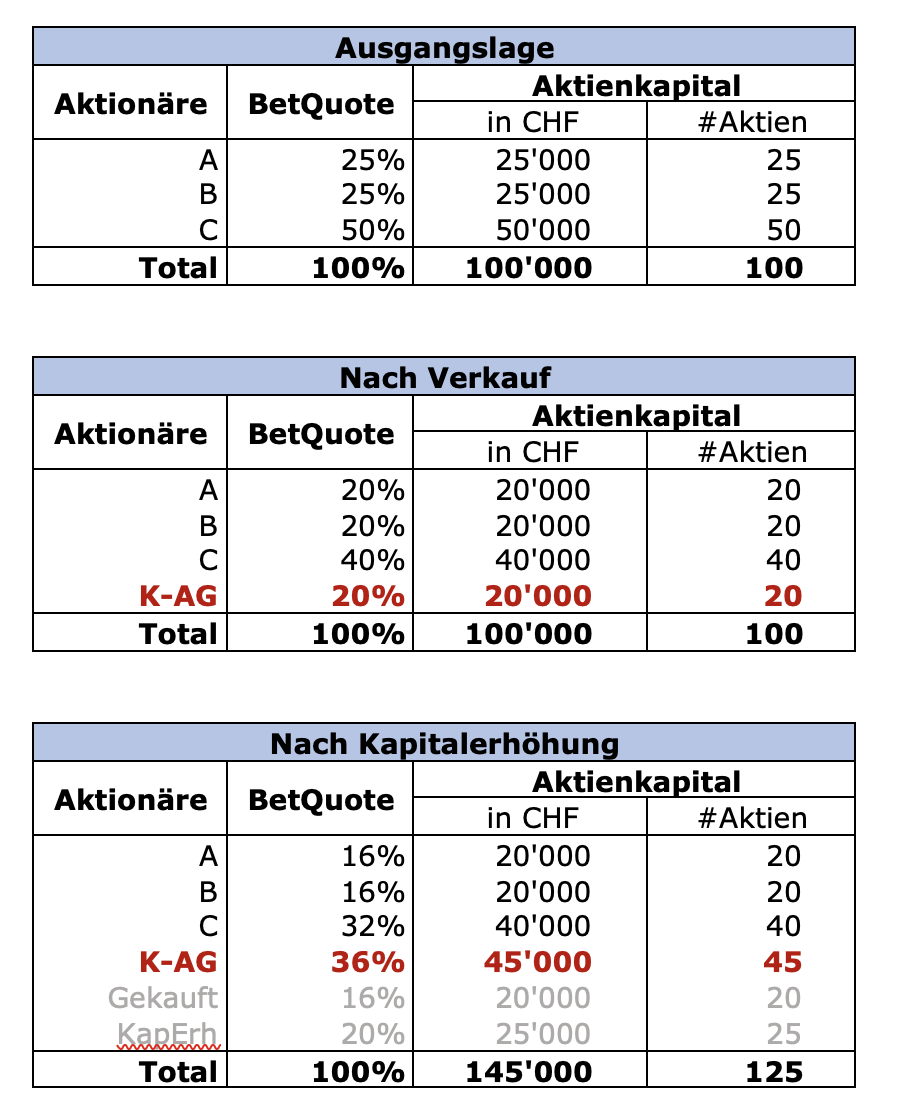

Die Target AG mit Sitz in Zürich wird von drei natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Die beiden Aktionäre A und B halten jeweils 25% und Aktionär C hält 50% der Anteile.

Das Aktienkapital der Target AG beträgt aktuell CHF 100'000 eingeteilt in 100 Aktien zu jeweils CHF 1'000 Nominalwert.

Die drei Aktionäre verkaufen am 31. März 2026 einen Anteil von 15% an die K-AG mit Sitz in Zürich / in der Schweiz ("Primary Transaction"). Zusätzlich vereinbaren die Parteien, dass die Target AG eine Kapitalerhöhung durchführt, an welcher einzig die K-AG neue Aktien zeichnen soll ("Secondary Transaction"); die drei natürlichen Personen verzichten entsprechend auf ihr Bezugsrecht.

Die Beteiligungsverhältnisse an der Target AG nach dem vollzogenen Verkauf und der Kapitalerhöhung lässt sich wie folgt darstellen:

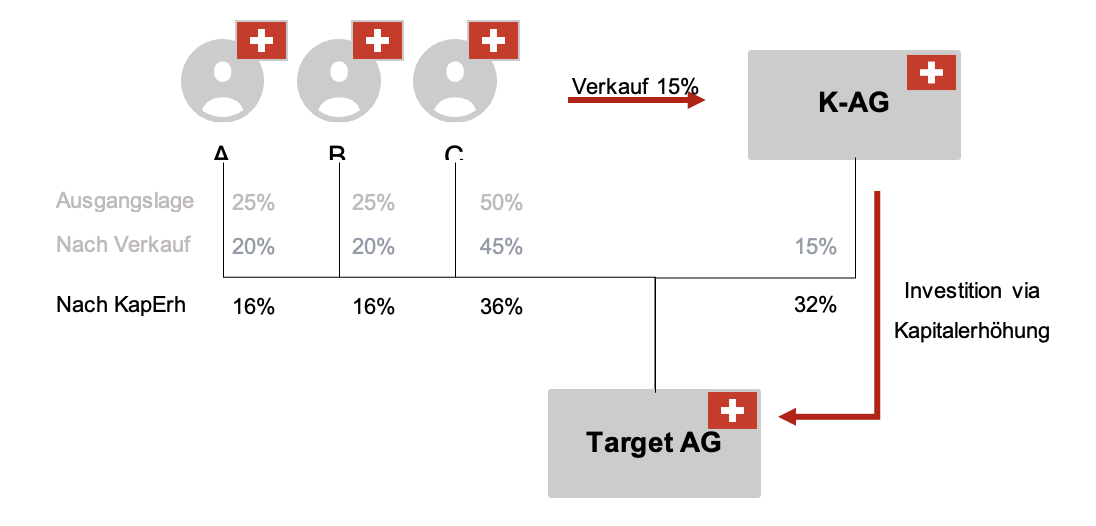

Graphisch kann die Transaktion bzw. die jeweiligen Beteiligungsverhältnisse an der Target AG wie folgt dargestellt werden:

Die drei Aktionäre verkaufen am 31. März 2026 einen Anteil von 20% an die K-AG mit Sitz in Zürich / in der Schweiz ("Primary Transaction"). Zusätzlich erfolgt am Tag des Vollzugs des Aktienkaufvertrages eine Kapitalerhöhung, an welcher einzig die K-AG neue Aktien zeichnet ("Secondary Transaction"); die drei natürlichen Personen verzichten entsprechend auf ihr Bezugsrecht.

Die Beteiligungsverhältnisse an der Target AG nach vollzogenem Verkauf und Kapitalerhöhung lassen sich wie folgt darstellen:

Wie beurteilen Sie die Situation mit Bezug auf das Vorliegen des Tatbestands der ITL?

Die drei Aktionäre mit Wohnsitz in Zürich / in der Schweiz verkaufen am 31. März 2026 einen Anteil von 20% an die K-AG mit Sitz in Zürich / in der Schweiz. Bei den Anteilen handelt es sich um Mitarbeiteraktien, welche zu einem Formelwert erworben wurden. Die Haltedauer der Aktien beträgt weniger als fünf Jahre.

Wie beurteilen Sie die Situation mit Bezug auf das Vorliegen des Tatbestands

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in Zürich / der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

Die K-AG ist eine reine Holdinggesellschaft. Neben der Beteiligung an der Target AG hält die K-AG zahlreiche weitere Beteiligungen an operativen Gesellschaften im In- und Ausland, dazu gehört insbesondere die Sis-AG mit Sitz im Kanton Zürich.

Für den Erwerb der Target AG hat die K-AG bei einer externen Drittpartei (i.e. Bank) eine Fremdfinanzierung aufgenommen.

Die Bank fordert unter der Bankfinanzierung als Sicherheit eine Upstream-Garantie der Target AG. Diese Upstream-Garantie ist handelsrechtlich auf das frei verfügbare Eigenkapital der Target AG beschränkt.

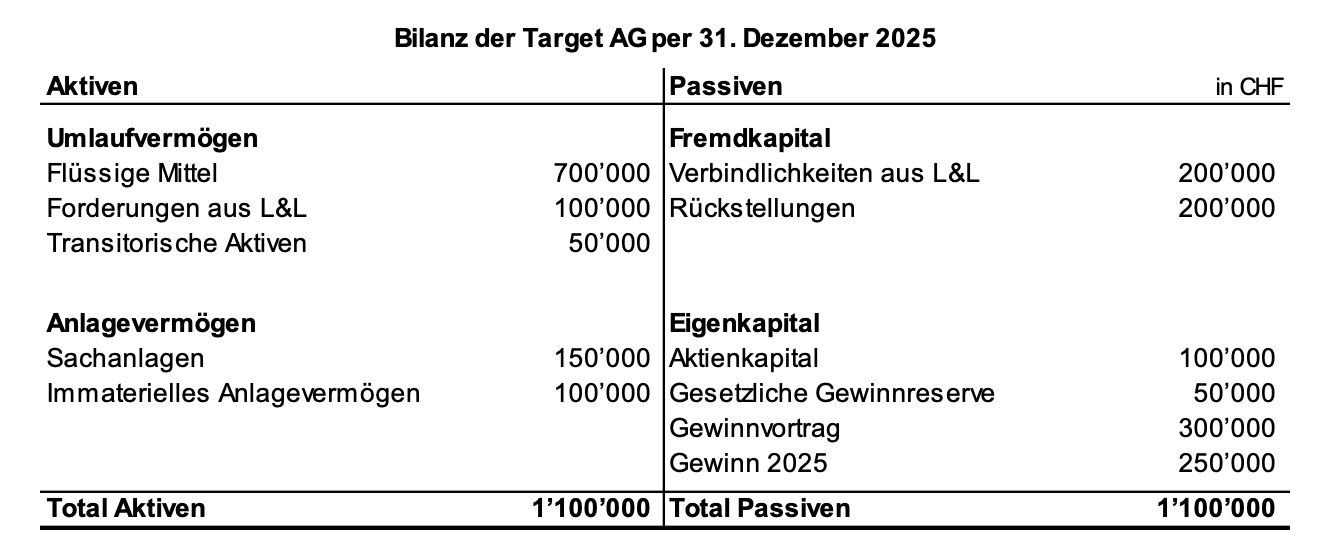

Um die erste Amortisationsrate der Bankfinanzierung sowie die erste Zinsrate in Q3/2026 zu bezahlen, beschliesst die Target AG der K-AG ein Darlehen zu gewähren. Im Zeitpunkt des Vertragsabschlusses per 31. März 2026 lag die geprüfte Jahresrechnung 2025 bereits vor und war von der Generalversammlung der Target AG auch bereits abgenommen.

Die Bilanz der Target AG per 31. Dezember 2025 lässt sich wie folgt darstellen:

Der Darlehensvertrag zwischen der Target AG und K-AG sieht vor, dass sich das Darlehen auf CHF 500'000 beläuft, gemäss den Safe Haven Rates der ESTV (i.e. entsprechend dem Rundschreiben Steuerlich anerkannte Zinssätze 2026 für Vorschüsse oder Darlehen in Schweizer Franken) verzinst wird und entweder bei Fälligkeit (5 Jahre) oder mittels Dividenden aus zukünftigen Gewinnen amortisiert werden kann.

Wie beurteilen Sie die Gewährung des Upstream-Darlehens mit Blick auf die ITL?

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

Im Kaufvertrag wurde vereinbart, dass ein Teil des Kaufpreises als Darlehensverbindlichkeit der K-AG gegenüber den Verkäufern stehen gelassen werden soll. Dieses Darlehen soll über die nachfolgenden fünf Jahre amortisiert werden und gemäss den Safe-Haven-Rates der ESTV (i.e. entsprechend dem Rundschreiben Steuerlich anerkannte Zinssätze 2026 für Vorschüsse oder Darlehen in Schweizer Franken) verzinst werden.

Wie beurteilen Sie die Gewährung des Verkäuferdarlehens mit Blick auf die ITL?

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

Die K-AG ist eine reine Holdinggesellschaft. Neben der Beteiligung an der Target AG hält die K-AG zahlreiche weitere Beteiligungen an operativen Gesellschaften im In- und Ausland, dazu gehört insbesondere die Sis-AG mit Sitz im Kanton Zürich.

Für den Erwerb der Target AG hat die K-AG bei einer externen Drittpartei (i.e. einer Bank) eine Fremdfinanzierung aufgenommen.

Zusätzlich sollen zur Steigerung der Kosteneffizienz und zur Vermeidung von Doppelspurigkeit Managementfunktionen auf Stufe der K-AG zentralisiert werden. Vor diesem Hintergrund werden Group Treasury, Group Legal, Accounting Funktionen und zudem Group C-Level Funktionen aufgebaut. Dazu werden zwei Accountants sowie der hauseigene Jurist der Target AG neu bei der K-AG angestellt werden. Zudem soll der CFO der Target AG bei der K-AG neu angestellt werden und als Group CFO tätig werden.

Wie beurteilen Sie die Zentralisierungsüberlegungen mit Blick auf die ITL?

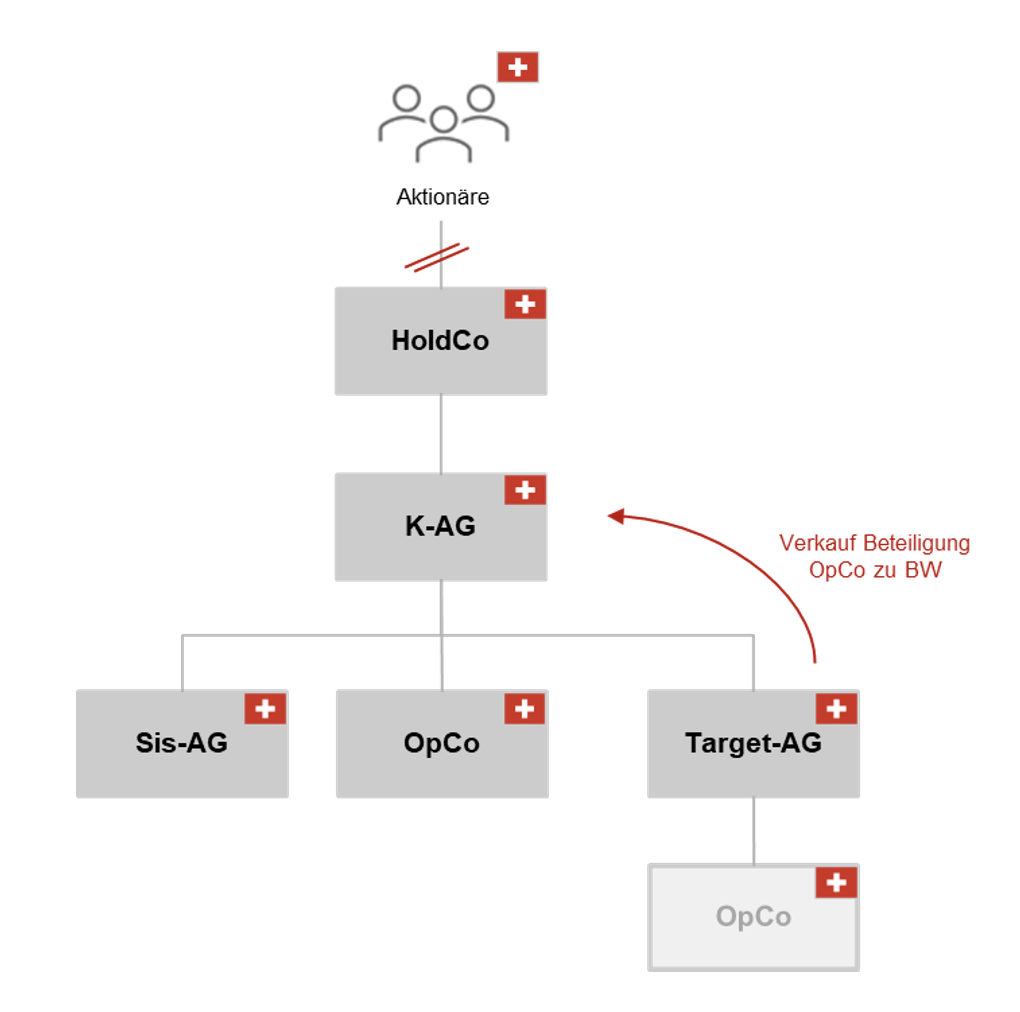

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

Die K-AG ist eine reine Holdinggesellschaft. Neben der Beteiligung an der Target AG hält die K-AG zahlreiche weitere Beteiligungen an operativen Gesellschaften im In- und Ausland, dazu gehört insbesondere die Sis-AG mit Sitz im Kanton Zürich.

Im Rahmen der Post-Closing-Integration soll die OpCo von der Target AG zum Buchwert von CHF 100'000 steuerneutral auf die K-AG übertragen werden ("Übertragung zwischen inländischen Konzerngesellschaften" zivilrechtlich in der Form eines Verkaufs).

Wie beurteilen Sie die Übertragung der Beteiligung an der OpCo zum Buchwert auf die Käufergesellschaft K-AG mit Blick auf die ITL?

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in Zürich / in der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

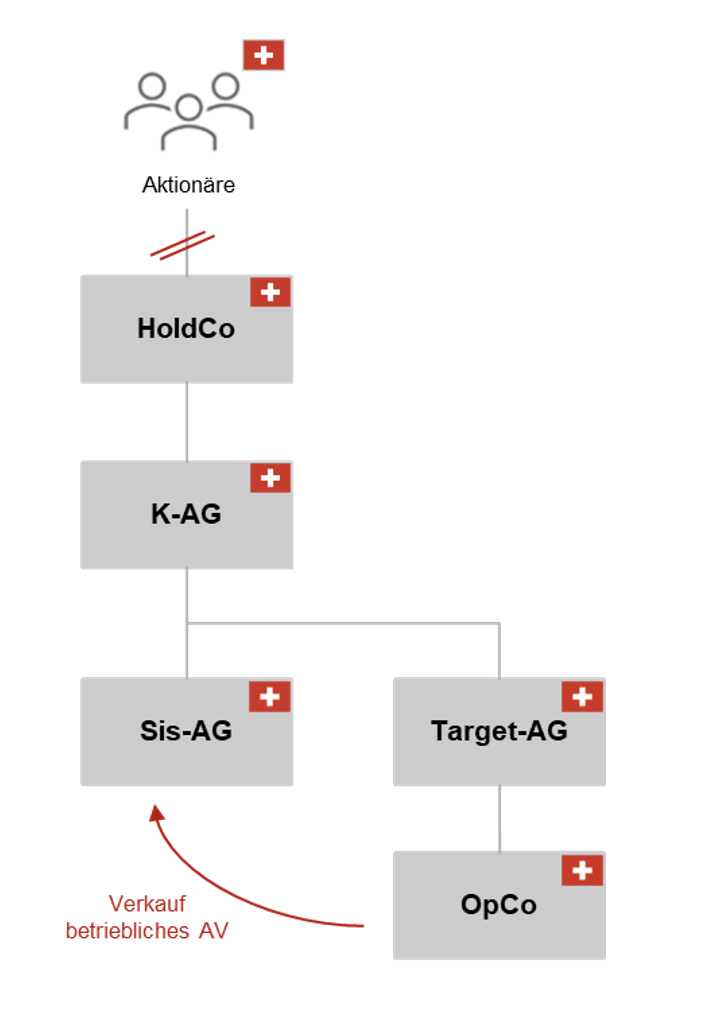

Die K-AG ist eine reine Holdinggesellschaft. Neben der Beteiligung an der Target AG hält die K-AG zahlreiche weitere Beteiligungen an operativen Gesellschaften im In- und Ausland, dazu gehört insbesondere die Sis-AG mit Sitz im Kanton Zürich.

K-AG zentralisiert jeweils sämtliche erworbene Immaterialgüter bei einer Schwestergesellschaft ("Sis-AG") mit Sitz in der Schweiz. Die K-AG beschliesst, dies auch für das Immaterialgüterrecht der Target AG zu tun. Das Immaterialgüterrecht der Target Gruppe bzw. der OpCo soll zum Buchwert von CHF 100'000 steuerneutral von der OpCo auf die Sis-AG übertragen werden ("Übertragung zwischen inländischen Konzerngesellschaften" auf eine Schwestergesellschaft der Target AG).

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in Zürich / in der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

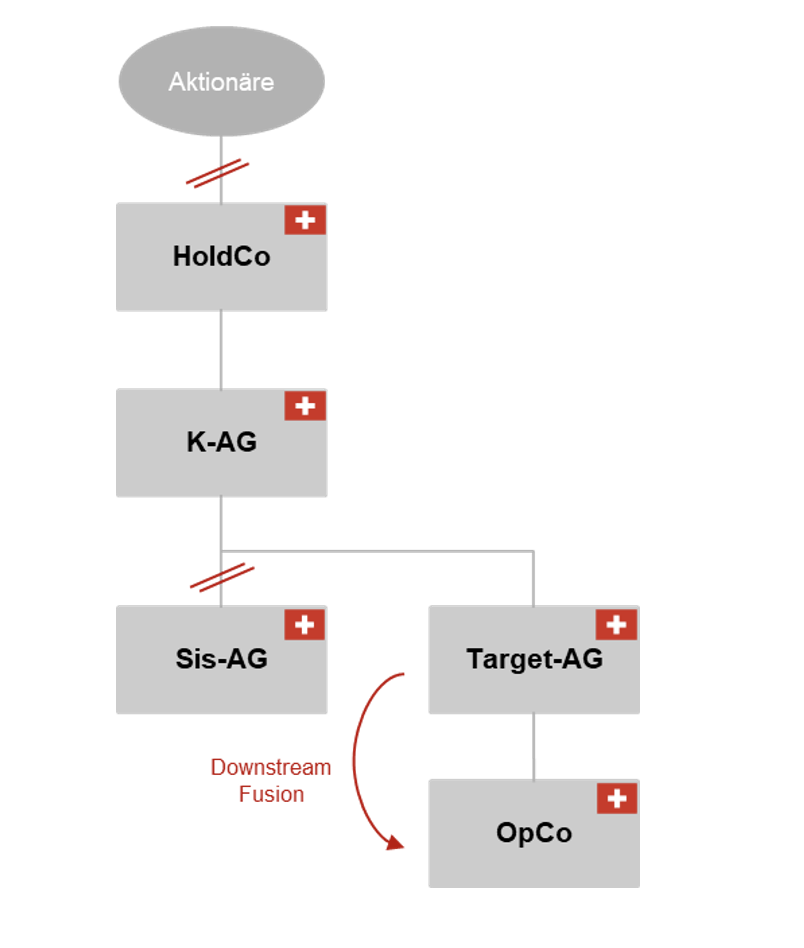

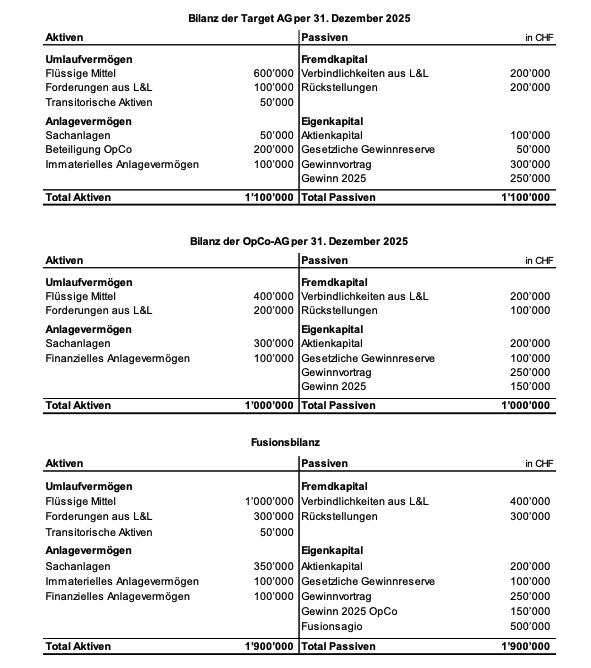

Im Rahmen einer gruppenweiten Strukturvereinfachung beschliesst die K-AG, die Target AG mit ihrer Tochtergesellschaft, der OpCo mit Sitz in Zürich, zu fusionieren. Die Fusion soll basierend auf den Jahresrechnungen per 31. Dezember 2025 und rückwirkend per 1. Januar 2026 erfolgen. Dabei soll die OpCo die übernehmende Gesellschaft sein (Downstream-Fusion). Die Fusion wird Ende Mai 2026 im Handelsregister des Kantons Zürich eingetragen.

Die Bilanzen der beiden Gesellschaften per 31. Dezember 2025 sowie die Bilanz der übernehmenden OpCo nach erfolgter Fusion können wie folgt dargestellt werden:

Wie beurteilen Sie die beabsichtigte Mutterabsorption / Downstream-Fusion, insbesondere mit Blick auf die ITL?

Die Target AG mit Sitz in Zürich wurde von natürlichen Personen mit Wohnsitz in Zürich / in der Schweiz gehalten. Am 31. März 2026 wurden sämtliche Anteile an der Target AG an die K-AG mit Sitz in Zürich / in der Schweiz verkauft. Der Kaufvertrag enthält eine Schadloshaltung zugunsten der Verkäufer bei Verletzung der ITL.

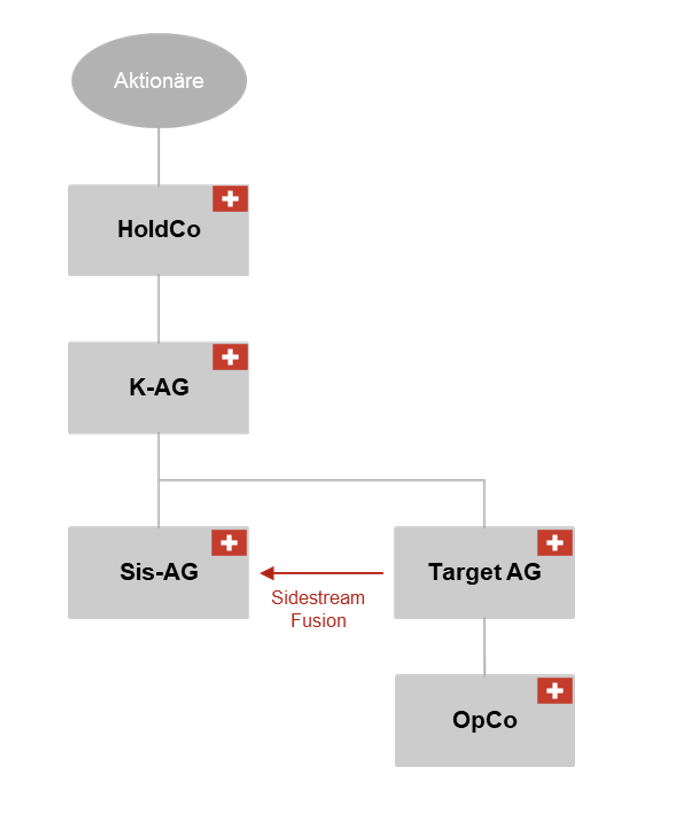

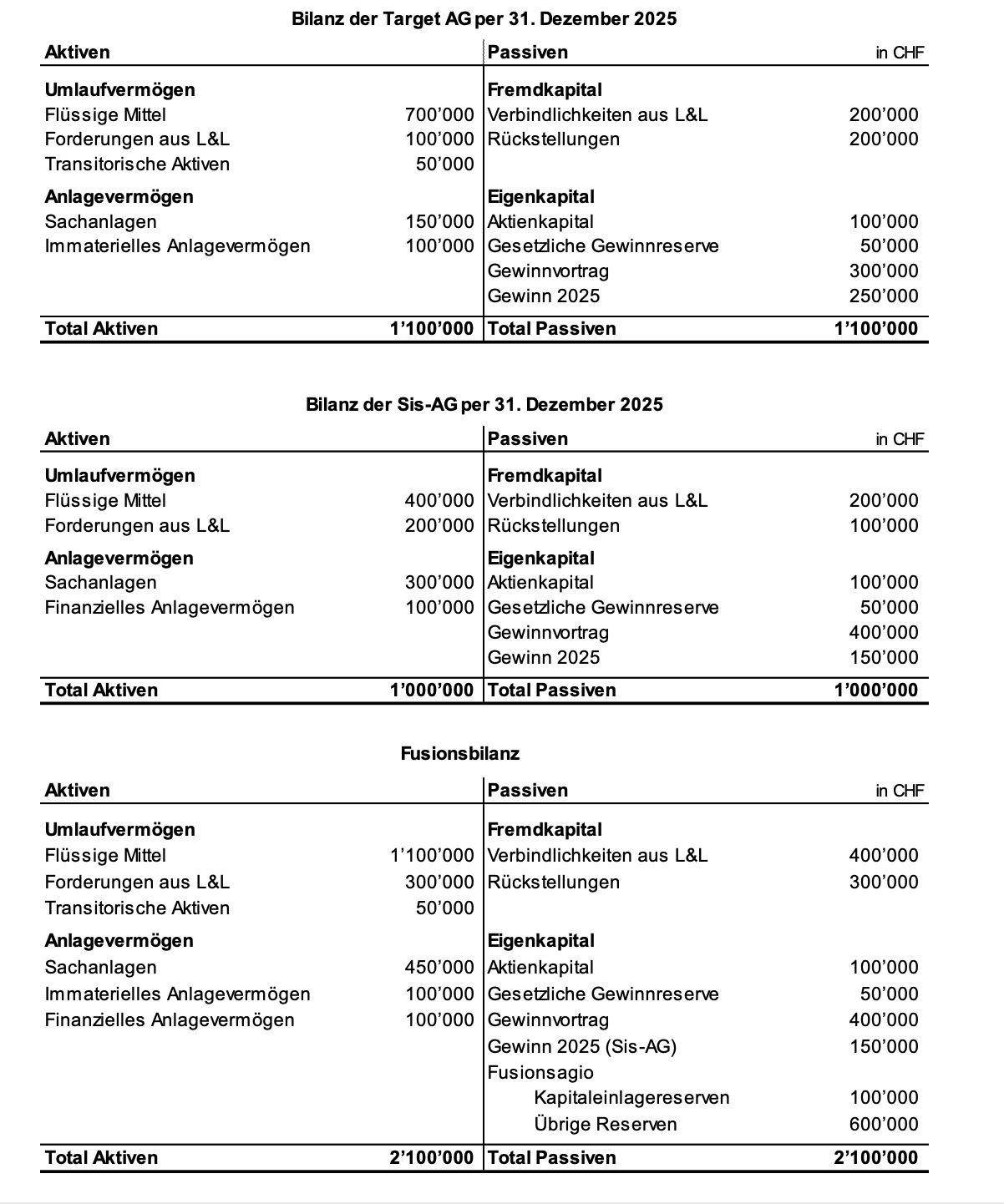

Im Rahmen einer gruppenweiten Strukturvereinfachung beschliesst die K-AG, die Target AG mit der Sis-AG mit Sitz in Zürich basierend auf den Jahresrechnungen per 31. Dezember 2025 (Generalversammlung fand Mitte März statt; es wurde keine Dividende für GJ 2025 beschlossen) und rückwirkend per 1. Januar 2026 zu fusionieren. Dabei soll die Sis-AG die übernehmende Gesellschaft sein. Die Fusion wird Ende Mai 2026 im Handelsregister des Kantons Zürich eingetragen.

Die Bilanzen der beiden Gesellschaften per 31. Dezember 2025 sowie die Bilanz der übernehmenden Sis-AG nach erfolgter Fusion können wie folgt dargestellt werden:

Die Target AG hält per Closing-Stichtag einen Bestand an eigenen Aktien im Buchwert von CHF 500'000. Die eigenen Aktien wurden ursprünglich zum Zweck der Beteiligung von Mitarbeitern der Target AG erworben. Mit dem Kauf durch die K-AG werden die eigenen Anteile bei der Target AG nicht mehr benötigt – eine allfällige Beteiligung von Mitarbeitern erfolgt auf Stufe der K-AG.

Die Target AG weist sowohl Reserven aus Kapitaleinlagen (KER i.S.v. Art. 20 Abs. 3 DBG und Art. 5 Abs. 1^bis^ VStG) als auch Gewinnreserven aus.

Nach dem Erwerb der Target AG durch die K-AG soll die Struktur entsprechend bereinigt werden. Zu diesem Zweck werden drei Handlungsoptionen diskutiert:

Die beiden Parteien A und B halten vor der Transaktion je 50% an der Target AG. Nun soll Partei A die Beteiligung von Partei B im Rahmen eines Share Deals übernehmen und hält nach Closing entsprechend 100% der Gesellschaft Target AG.

Im Rahmen einer Transaktion erfolgen die nachfolgenden Zahlungen:

Wie qualifizieren die entsprechenden Zahlungen bei den Verkäufern bzw. bei der Käuferin der K-AG