1. Faits

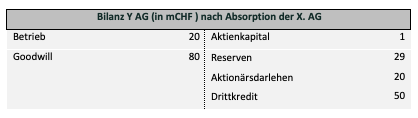

Le 15 février 2025, un fonds de capital-investissement acquiert la société suisse X. AG par l'intermédiaire d'une société d'acquisition également suisse, Y. AG, pour un montant de 100 millions de CHF.

Y. AG est financée à hauteur de 30 millions de CHF par des fonds propres. Les 70 millions de CHF restants sont levés par le biais d’un prêt d’actionnaire accordé par le fonds (20 millions de CHF) ainsi que d’un crédit tiers (garanti et couvert par le fonds), tous deux portant intérêt au taux de 8 % par an.

Le 15 juin 2025 (variante : 15 juin 2027), Y. AG absorbe X. AG.

Question

- Quelles sont les conséquences fiscales liées à cette absorption ?

2. Variante 1 : fusion inversée

- L'appréciation serait-elle différente si X. AG absorbait Y. AG (fusion inversée) ?

3. Variante 2 : Échange d'actions contre des titres de créance

Le 15 mai 2025, la société X SA décide de verser un dividende de 18,5 millions de CHF, qu’elle règle par une prise en charge de dette.

4. Variante 3 : Profit Push Up

Le 15 mai 2025, X SA cède un brevet à Y SA. Celui-ci génère des revenus de licence provenant de tiers et de Y SA d'environ 5 millions de CHF, qui sont utilisés pour le service de la dette de Y SA.

5. Variante 4 : acquisition en cascade

Parmi les actifs de X. AG figure une filiale (opérationnelle) (X2. AG ; valeur vénale : 70 millions de CHF), qui détient elle-même une filiale (opérationnelle) X3. AG (valeur vénale : 30 millions de CHF).

Y. AG acquiert d’abord X3. AG pour 30 millions de CHF, pour lesquels elle contracte un crédit de 20 millions de CHF et reçoit 10 millions de CHF de fonds propres du fonds. X2. AG distribue le produit de la vente à X. AG et à sa propriétaire.

X3. AG acquiert ensuite X2. AG pour 40 millions de CHF, pour lesquels elle obtient un crédit de 25 millions de CHF et des fonds propres de 15 millions de CHF. Le service de la dette est assuré par les revenus de l'exploitation opérationnelle de X3. AG. X. AG distribue le produit de la vente à sa propriétaire.

X2. AG acquiert finalement X. AG pour 30 millions de CHF, pour lesquels elle obtient un prêt d'actionnaire de 20 millions de CHF et des fonds propres de 10 millions de CHF. Le service de la dette est assuré par les revenus de l'exploitation opérationnelle de X2. AG.

6. Variante 5 : acquisition par une société opérationnelle

X. SA n’est désormais pas acquise par la société d’acquisition d’un fonds de capital-investissement, mais le 15 février 2025 pour 100 millions de CHF par une société opérationnelle (Y. SA). Avant l’acquisition de X. SA, Y. SA réalisait un bénéfice de 5 millions de CHF par an.

Y. AG contracte un financement bancaire de 50 millions de CHF pour l'acquisition de X. AG, assorti d'un taux d'intérêt de 5 % par an.

Le 15 juin 2026, Y. AG absorbe X. AG.

En 2028, l'activité de Y. AG entre en crise et devient déficitaire (alors que l'activité de X. AG reste rentable).

7. Variante 6 : Acquisition d'une société immobilière

La société X SA est une société immobilière qui est acquise le 15 février 2025 pour 100 millions de CHF par la société Y SA. Le vendeur est un particulier.

Le 15 juin 2025, Y. AG absorbe X. AG.

1. Faits

X., domicilié en Suisse, est l'unique actionnaire de X. SA. Celle-ci exploite une entreprise commerciale (valeur comptable : 500 000 CHF) et est propriétaire d’un bien immobilier (valeur comptable : 1 million de CHF ; coût d’acquisition : 3 millions de CHF ; valeur vénale : 10 millions de CHF ; revenus locatifs : 300 000 CHF ; hypothèque : 6 millions de CHF).

Dans le cadre d'une planification successorale, la société X. AG transfère, le 15 février 2025, l'entreprise à sa valeur comptable de CHF 500'000 à la société Y. AG nouvellement créée par X.

Question

- Quelles sont les conséquences fiscales liées au transfert de l'exploitation à la société Y. AG ?

2. Variante 1 : cession rapide de X. AG

En 2029, X. se retrouve dans une situation financière difficile et cède X. AG pour 5 millions de CHF (valeur de l'immeuble : 12 millions de CHF ; hypothèque : 7 millions de CHF).

3. Variante 2 : Nantissement des parts

Pour remédier à ses difficultés financières, X. contracte un emprunt auprès d’un tiers et le garantit avec les actions de X. SA dans le cadre d’une cession à titre de garantie.

4. Variante 3 : Décès précoce de X.

En 2028, X. décède de manière inattendue. L'administrateur de la succession vend les actions de X. AG à un tiers en 2029 et répartit le produit de la vente entre les héritiers.

5. Variante 4 : donation récente

En 2026, X. fait don des actions de X. AG à sa fille Y. (donation entre vifs soumise à compensation).

6. Variante 5 : Déménagement dans un autre canton

Le 15 novembre 2025, X. déménage dans le canton des Grisons. Le 15 juin 2027, il vend les parts de la société X. AG.

7. Variante 6 : départ à l'étranger

X. s'installe à Berlin le 15 novembre 2025 (variante : Dubaï). Le 15 juin 2027, il cède ses parts de la société X. AG.

8. Variante 7 : cessation d'activité de Y. AG

L'acquéreur de Y. AG cesse l'exploitation de Y. AG dès 2026 et procède à sa liquidation.

1. Faits

Metall Holding AG est une société suisse détenue à 100 % par l'actionnaire Petra Stebler. Metall Holding AG détient trois participations à 100 % : Gold AG, Silber AG et Eisen AG. Ces trois sociétés sont opérationnelles.

Eisen AG détient 100 % de Chrom AG, qui exerce également une activité opérationnelle. La valeur comptable, la valeur fiscale et le coût d'acquisition de Chrom AG s'élèvent à CHF 100 000.

Eisen AG a l'intention de transférer l'ensemble des actions de Chrom AG à Metall Holding AG par le biais d'une distribution de dividendes (dividende en nature). Le dividende doit être comptabilisé à hauteur de la valeur comptable, à la charge des réserves d'Eisen AG.

Question

- Cette scission est-elle possible sans incidence fiscale et enfreint-elle le délai de blocage résultant du transfert décrit dans les faits ?

3. Variante 2 : scission rapide de Gold AG, Silber AG et Eisen AG

Contrairement à la variante 1, ce n'est pas Chrom AG qui fait l'objet de la scission, mais les trois participations Gold AG, Silber AG et Eisen AG sont transférées de Metall Holding AG à NewMetall Holding AG.

Questions

- Cette scission enfreint-elle le délai de blocage résultant du transfert décrit dans les faits ?

- L'administration fiscale peut-elle renoncer à un redressement fiscal en cas de violation du délai de blocage ?

4. Variante 3 : apport en nature de Chrom AG à NewMetall dans un délai raisonnable

Holding AG

Contrairement à la variante 1, Chrom AG est-elle immédiatement apportée à titre d'apport en nature à NewMetall Holding AG après le transfert de la participation d'Eisen AG à Metall Holding AG ?

Question

- Cette scission enfreint-elle le délai de blocage résultant du transfert de participation au sein du groupe ?

5. Variante 4 : cession et remplacement d'un bien immobilier

La société Silber AG est propriétaire du terrain n° 300, qui est loué à la société Gold AG. Ce terrain est utilisé depuis des années par la société Gold AG exclusivement à des fins d'exploitation. La valeur vénale du terrain n° 300 s'élève à CHF 800 000, pour une valeur comptable de CHF 200 000.

Le terrain n° 300 a été transféré à sa valeur comptable de Silber AG à Gold AG par voie de transfert de patrimoine au sens de l'art. 69 LFus.

Peu après, Gold AG vend le terrain à un tiers. Gold AG acquiert ensuite auprès de Silber AG le terrain de remplacement n° 1400 à sa valeur comptable de CHF 1 200 000 (valeur vénale CHF 2 200 000), qu'elle utilisera désormais à nouveau entièrement à des fins d'exploitation.

Questions

- Le transfert du bien immobilier n° 300 peut-il s'effectuer sans incidence fiscale ?

- L'acquisition de remplacement enfreint-elle le délai de blocage résultant du transfert au sein du groupe ?

6. Variante 5 : vente à une holding intermédiaire étrangère

Metall Holding AG est une société du groupe Commodities plc, une société constituée selon le droit de Jersey et fiscalement domiciliée en Suisse. Commodities plc détient 90 % de Copper Ltd. par l’intermédiaire d’une holding intermédiaire britannique (UKCo). Les 10 % restants de Copper Ltd. sont détenus par Metall Holding AG.

Il est prévu de céder la participation de 10 % dans Copper Ltd. à UKCo à sa valeur comptable de 20 millions de CHF (valeur vénale : 40 millions de CHF).

7. Variante 6 : contrôle étranger

Comment évaluer la variante 5 si Commodities plc. était également domiciliée fiscalement à l'étranger ?