1. Faits

En 2015, X vend à la société X. AG (capital social : 100 000 CHF), qu’il détient à titre privé, une voiture de collection d’une valeur vénale de 1 million de CHF pour un montant de 100 000 CHF. Dans le bilan de X. AG, elle est comptabilisée à 100 000 CHF.

En 2024, X. AG est liquidée. Son seul actif est la voiture de collection. À cette date, celle-ci a une valeur de 2 millions de CHF (variante : 500 000 CHF).

Le bilan de liquidation de X. AG se présente comme suit (en milliers de CHF) :

Questions

- Le dividende de liquidation est-il soumis à l'impôt sur le revenu et à l'impôt anticipé ?

- L'appréciation serait-elle différente si aucun droit de timbre d'émission n'avait été acquitté en 2015 ?

Comme dans le cas de base. X. a toutefois cédé la société X. AG à Y. en 2020.

Question

- Cela change-t-il quelque chose à l'appréciation ?

Comme dans les faits de base. X. SA a toutefois déjà vendu la voiture de collection en 2022 pour 1,5 million de CHF (variante : 900 000 CHF) et réinvesti le produit de la vente dans des actions qui, lors de la liquidation en 2024, ont une valeur de 2 millions de CHF (variante : 1,5 million de CHF).

Comme dans le cas de figure initial. Cependant, la société X. AG n’est pas liquidée, mais la voiture de collection (valeur : 2 millions de CHF) est simplement distribuée sous forme de dividende en nature.

Comme dans le cas de figure initial. X. ne vend pas la voiture de collection à X. AG, mais à Y. AG (une filiale de X. AG).

En 2024, tant X. SA que Y. SA sont liquidées.

X. AG exploite une entreprise A et une entreprise B. Dans le cadre d’une scission selon l’ancien droit (en deux étapes) au sens de l’art. 61, al. 1, let. b, LIFD, X. AG transfère en 2015 l’entreprise B. (valeur vénale : 10 millions de CHF) à Y. SA à la valeur comptable de 1 million de CHF et distribue les actions de Y. SA à X.

Par la suite, Y. SA est cédée à Z. En 2024, Y. SA est liquidée et Z. reçoit un dividende de liquidation de 5 millions de CHF.

Question

- Z. peut-il invoquer l'art. 20, al. 3, LIFD en ce qui concerne les réserves latentes apportées à Y. AG dans le cadre de cette scission ?

En 2015, X. SA transfère un actif nécessaire à l’exploitation d’une valeur comptable de 1 million de CHF (valeur vénale : 4 millions de CHF) à sa filiale Y. SA et fait valoir le fait constitutif de restructuration de l’art. 61, al. 1, let. d, LIFD (scission).

En 2022, X. SA vend Y. SA à Z.

En 2024, Y. SA est liquidée.

Question

- Z. peut-il invoquer l'art. 20, al. 3, LIFD à hauteur de l'apport dissimulé de CHF 3 millions ?

En 2015, X. transforme son entreprise commerciale (valeur comptable : 1 million de CHF ; valeur vénale : 5 millions de CHF) en société de capitaux X. SA, conformément à l’art. 19, al. 1, let. b, LIFD.

En 2022, X. vend la société X. SA à Z.

En 2024, la société X. SA est liquidée.

Question

- Z. peut-il invoquer l'art. 20, al. 3, LIFD ?

1. Faits

Depuis de nombreuses années, X. détient dans sa fortune privée plusieurs immeubles comprenant des appartements locatifs dans le canton de Berne. Au cours de la période fiscale 2023, il les déclare pour la première fois comme fortune commerciale.

En 2024, il transfère les immeubles à la société X. AG. Les immeubles remplissent les conditions qualitatives et quantitatives requises pour être considérés comme une exploitation immobilière.

Question

- X peut-il invoquer l’art. 12, al. 4, let. a, LHID en matière d’impôt sur les gains immobiliers ?

1. Faits

L'association imposable « Tennisclub » (TC) a pour but l'entretien et la promotion du tennis. Elle exploite le club-house pour les membres de l'association et y gère également un restaurant ouvert au public. Elle gère en outre le complexe de tennis comprenant les courts et les installations annexes. Tant le terrain sur lequel se trouve le club-house que la parcelle séparée sur laquelle se trouve le complexe de tennis sont la propriété de l'association.

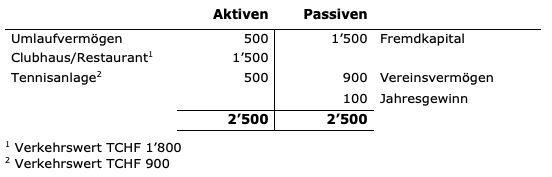

Le bilan de l'association TC se présente comme suit (en milliers de CHF) :

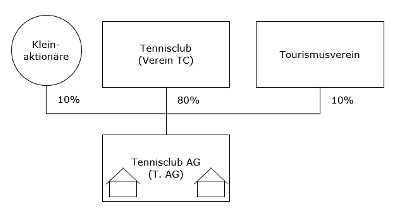

L'association TC a l'intention de dissocier juridiquement et économiquement ses activités opérationnelles. Elle souhaite transférer l'exploitation opérationnelle, la gestion du restaurant et l'exploitation du complexe de tennis à une société anonyme, la Tennisclub AG (T. AG). Ce transfert portera non seulement sur les activités opérationnelles, mais aussi sur l'ensemble des terrains.

Dans le cadre de cette scission, les pouvoirs publics, par l'intermédiaire de l'association régionale de tourisme (association assujettie à l'impôt), et des petits actionnaires privés (fortune privée) prendront chacun une participation de 10 % dans T. AG. Les pouvoirs publics souscriront des actions car le club de tennis est tenu de rendre le complexe de tennis accessible au public (en particulier aux touristes). Cette obligation est garantie dans le registre foncier par une servitude personnelle et est soutenue par la collectivité locale au moyen de contributions annuelles.

À l'avenir, l'association TC n'exercera plus d'activité opérationnelle. Elle se limitera à soutenir ses membres dans l'entretien et la promotion du tennis et se concentrera sur le soutien moral et financier de l'exploitation.

Outre les actifs transférés suivants (valeurs comptables) de l'association TC

- Actifs circulants 100 000 CHF

- Club-house/restaurant TCHF 1 500

- Installations de tennis 500 000 CHF

- Capitaux étrangers TCHF 1 400

, les nouveaux actionnaires apportent 350 000 CHF. L’association TC détient 80 % du capital-actions (560 000 CHF), les autres actionnaires détenant des actions d’une valeur nominale de 140 000 CHF.

La structure cible se présente comme suit :

Questions

- L'exploitation et les terrains peuvent-ils être transférés à T. AG à leur valeur comptable sans incidence fiscale selon la LIFD/LHID ?

- La création de la société T. AG donne-t-elle lieu à un droit de timbre d'émission ?

- Variante : quelles sont les conséquences fiscales au titre de l'impôt fédéral direct si toutes les actions de T. AG sont vendues après trois ans à un tiers indépendant à la valeur vénale de 1 900 000 CHF ?

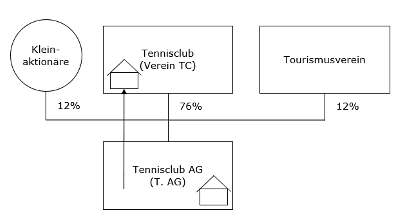

L'exploitation et les terrains appartiennent à T. AG. Pour la structure de l'actionnariat, on peut se référer à la structure cible décrite dans le cas précédent.

Le club-house et le restaurant doivent être rénovés. Cela nécessite un investissement important. Les petits actionnaires et les pouvoirs publics ne sont pas disposés à fournir des fonds propres supplémentaires ni à consentir des garanties. Ils ont toutefois donné leur accord pour que le club-house et le restaurant soient transférés à l’association TC à leur valeur comptable, tandis que les installations de tennis restent la propriété de T. AG. En contrepartie, leur quote-part dans T. AG est augmentée de 2 % chacun. La rénovation peut être financée grâce aux cotisations des membres de l’association et à un financement bancaire.

La structure cible se présente comme suit :

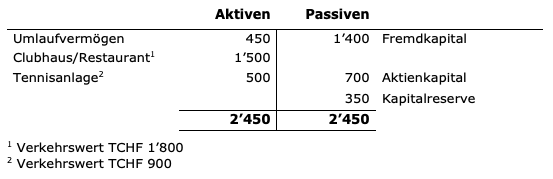

Le bilan de T. AG se présente comme suit (en milliers de CHF) :

Questions

- L'exploitation du restaurant et le terrain sur lequel se trouvent le club-house et le restaurant peuvent-ils être vendus à l'association TC à leur valeur comptable, sans incidence fiscale au sens de la LIFD ?

- Quelles sont les conséquences fiscales de ce transfert et de la modification des taux de participation pour les petits actionnaires et l'association touristique ?

- Variante : contrairement à la situation de base, l'association TC est l'unique actionnaire de T. AG. T. AG doit être fusionnée avec l'association TC (à la valeur comptable). Cette fusion est-elle possible sans incidence fiscale selon la LIFD ?

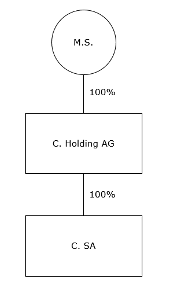

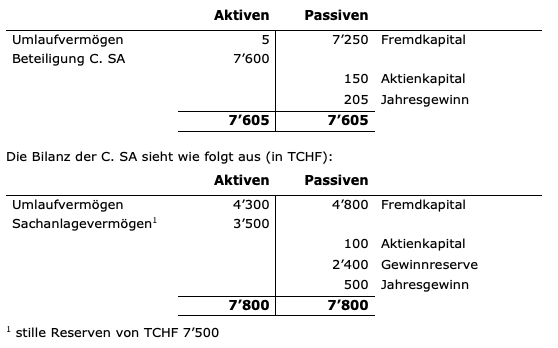

1. Faits

M.S. détient 100 % des actions de C. Holding AG dans sa fortune privée. C. Holding AG détient 100 % de C. SA.

Le bilan de C. Holding AG se présente comme suit (en milliers de CHF) :

Une absorption par la société mère est prévue. Afin de simplifier la structure, C. Holding AG doit être fusionnée avec C. SA au 31 décembre 2023 par le biais d'une fusion inversée, la perte de fusion devant être portée à l'actif.

Questions

- Quelles sont les conséquences fiscales pour l'actionnaire M.S. ?

- Variante 1 : Le 28 août 2023, C. SA a augmenté son capital-actions de 50 000 CHF à 150 000 CHF, à la charge des réserves de bénéfices.

- Variante 2 : Le 23 février 2024, C. SA a augmenté son capital-actions de 50 000 CHF à 150 000 CHF, à la charge des réserves de bénéfices.

- Variante 3 : La société C. SA dispose, au lieu de réserves de bénéfices et de bénéfice annuel, d’un capital de réserve de TCHF 2 900. La société C. SA n’augmente pas son capital-actions.

- Variante 4 : Contrairement à la situation décrite, C. Holding AG dispose d’un actif circulant de 1 000 000 CHF, de capitaux étrangers de 100 000 CHF et d’une réserve de bénéfices de 8 145 000 CHF. La date de référence de la fusion est fixée au 30 juin 2023, date à laquelle C. Holding AG a établi ses comptes annuels. Comment le capital imposable de C. SA est-il calculé pour la période de son exercice allant du 1er janvier au 31 décembre 2023 ?