1. Faits

La société BergGipfel Asset Management AG (BGAM AG) a été fondée le 1er mars 2007 ; elle a notamment pour objet le conseil et la prestation de services dans le domaine de la gestion de fortune et a son siège à Horgen. Son capital-actions, divisé en 1 000 actions sans valeur nominale (NA) d'une valeur nominale de 100 CHF, est détenu à 99 % par BI (999 actions nominatives d’une valeur nominale de 100 CHF) et à 1 % par son épouse NI (1 action nominative d’une valeur nominale de 100 CHF). Tous deux résident à Wädenswil et siègent au conseil d’administration de la société. Contrairement à NI, BI exerce également des fonctions opérationnelles au sein de la société en tant que directeur général de BGAM AG.

BI souhaite céder BGAM AG à une génération plus jeune dans le cadre d'une succession d'entreprise. À cette fin, il souhaite transférer toutes les actions à SU, collaborateur de longue date de BGAM AG disposant d'une signature collective à deux. SU est domicilié à Landquart (canton des Grisons).

Il est prévu que NI cède dans un premier temps sa participation de 1 % à BI au prix de 30 CHF. Ensuite, BI souhaite céder sa participation de 100 % au même prix, soit pour un total de 30 000 CHF (30 CHF par action : 1 000 actions au total à 30 CHF chacune = 30 000 CHF), à SU. SU doit poursuivre l'activité de BGAM AG dans l'esprit de BI et continuer à servir ses clients de longue date dans le domaine de la gestion de fortune comme auparavant.

Les parties sont conscientes que le prix par action de 30 CHF est non seulement inférieur à la valeur nominale, mais aussi inférieur à la valeur calculée selon la formule (selon la méthode Praktiker I conformément à la circulaire SSK 28 au 31 décembre 2023 : 280 CHF) ou à une valeur de marché.

Question

Comment qualifier fiscalement une acquisition d'actions par SU au 1er juillet 2024 ?

Même situation que dans le cas de base, mais BI vend ses actions en deux tranches à SU : il est prévu que BI

- au 1er juillet 2024 une participation de 40 % dans BGAM AG au prix de 30 CHF par action et

- au 1er janvier 2027, les 60 % restants au même prix de 30 CHF par action.

BI et SU concluent un pacte d'actionnaires. Celui-ci prévoit, au cas où SU quitterait la société contre toute attente (pour quelque raison que ce soit), une obligation de restitution de ses actions à BI à leur valeur de formule à ce moment-là (méthode pratique, modèle 1 KS SSK 28).

Question

La qualification fiscale de l'acquisition des actions par SU change-t-elle ?

Même situation que dans la variante 1 ; le pacte d'actionnaires prévoit un droit de restitution pour SU, mais aucune obligation de restitution.

Question

La qualification fiscale de l'acquisition d'actions par SU change-t-elle par rapport à la variante 1 ?

1. Faits

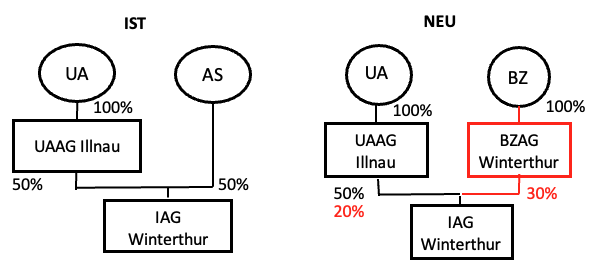

UA, domicilié à Illnau-Effretikon, est directeur général et président du conseil d'administration de l'IAG. BZ, domicilié à Kollbrunn, est un collaborateur de longue date et membre du conseil d'administration depuis 2020. AS (à la retraite depuis octobre 2019), domicilié à Bülach, est également membre du conseil d'administration.

En 2010, dans le cadre d’un rachat par les cadres (management buy-out), UA et AS ont racheté IAG à SG par l’intermédiaire de la société Ing Holding AG (IHAG), créée à cet effet, dans laquelle ils détiennent chacun une participation de 50 %. Le prix d'achat pour 100 % des actions s'élevait à 4 millions de francs suisses. Dans un pacte d'actionnaires (ABV), UA et AS ont convenu d'un droit de préemption en cas d'augmentation du capital-actions ainsi que d'un droit de préemption en cas de cession d'actions pour l'autre actionnaire. Conformément au PAC, le prix de l'action doit être convenu par les actionnaires ou fixé par l'organe de révision si les actionnaires ne parviennent pas à s'entendre.

Enfin, en 2016, UA a apporté sa participation de 50 % dans IHAG à sa holding personnelle créée à cet effet, UA Holding AG (UAAG), dont il détient 100 %. En 2018, IHAG a fusionné avec IAG (fusion inversée) puis a été radiée. Depuis lors, AS et UAAG détiennent chacune 50 % d’IAG. Il existe toujours entre les actionnaires un accord de participation (ABV) dont les clauses relatives au droit de préemption et au droit de premier refus ainsi qu’à la fixation du prix de cession restent inchangées.

Depuis le rachat en 2010, IAG distribue chaque année la majeure partie de son bénéfice courant à ses actionnaires sous forme de dividendes.

À l’occasion de son départ à la retraite, AS souhaite se retirer complètement de la société et céder sa participation de 50 % dans IAG, avec effet rétroactif au 1er janvier 2024, à UA (20 %) et BZ (30 %), qui occupent tous deux des postes de direction au sein d’IAG. La valeur d'entreprise d'IAG, déterminée selon la méthode pratique, s'élève à cette date à 7 millions de CHF (→ 50 % = 3,5 millions de CHF).

UA souhaite acquérir la participation de 20 % par l'intermédiaire de UAAG, car il détient déjà les 50 % acquis précédemment par ce biais.

BZ souhaite acquérir les 30 % par l'intermédiaire de sa holding personnelle, BZ Holding AG (BZAG), qu'il doit encore créer et qu'il détiendra à 100 %. Le prix d'achat de la participation de 30 % doit être financé d'une part par un crédit bancaire en faveur de BZAG et d'autre part par un prêt de BZ à BZAG. BZ refinance ce prêt par une hypothèque supplémentaire sur sa résidence principale, qu'il occupe lui-même.

BZ facturera à BZAG le même taux d'intérêt que celui qu'il doit payer pour l'hypothèque supplémentaire.

BZAG et UAAG acquièrent chacune une part de la valeur de l'entreprise selon la méthode pratique, c'est-à-dire BZAG 30 % pour 2 100 000 CHF, UAAG 20 % pour 1 400 000 CHF. La valeur comptable est maintenue.

Questions

Comment qualifier l'acquisition d'actions par UA et BZ via leurs sociétés holding personnelles (UAAG et BZAG) ?

-

Quelles sont les conséquences fiscales si UAAG ou BZAG vendent des actions IAG trois ans après leur acquisition ?

-

Trois ans après l'acquisition des actions IAG, BZ vend sa participation de 100 % dans BZAG- Quelles sont les conséquences fiscales pour BZ ?

- Quelles sont les conséquences fiscales pour UA ?

-

Trois ans après l'acquisition des actions IAG, BZ vend une participation de 25 % dans BZAG- Quelles sont les conséquences fiscales pour BZ ?

- Quelles sont les conséquences fiscales pour UA ?

-

L'acquisition via une société holding du personnel peut-elle être considérée comme une évasion fiscale ?

Situation identique à celle du cas de base, mais BZAG et UAAG acquièrent respectivement pour 1 200 000 CHF (BZAG 30 %) et 800 000 CHF (UAAG 20 %), c'est-à-dire à la valeur qui avait servi de base lors de la transaction précédente et donc inférieure à la valeur calculée selon la formule.

Situation identique à celle de la variante 1, mais BZ est le fils d'AS et occupe depuis plusieurs années déjà un poste de direction au sein de l'IAG.

Question

- Comment qualifier l'acquisition d'actions par BZ via la BZAG ?

1. Faits

La société Gründer-IT AG (GITAG), dont le siège est à Dietlikon (ZH), a été fondée le 20 mai 2019 par la société Gründer Holding AG (GHAG), dont le siège est à Zurich, avec un capital-actions de 200 000 CHF divisé en 2 000 actions nominatives de 100 CHF chacune. Selon l'inscription au registre du commerce, l'objet de GITAG est la fourniture de services informatiques, le commerce de produits informatiques, le conseil aux personnes physiques et morales sur des questions stratégiques et opérationnelles, ainsi que la fourniture de services dans ce contexte. À cette fin, GITAG a loué en juin 2019 des locaux à usage de bureaux et de magasin à Dietlikon. La GHAG, quant à elle, a été fondée par des spécialistes en informatique et dispose d’un savoir-faire dans ce secteur. Elle a déjà appliqué la procédure suivante à plusieurs reprises pour la création d’entreprises informatiques ou lors de rachats d’entreprises.

Afin de financer l'aménagement intérieur, l'entrepôt, le marketing et les autres coûts liés à la phase de démarrage et de développement, GHAG a versé une contribution au capital propre de GITAG d'un montant de 600 000 CHF et lui a en outre accordé un prêt de 100 000 CHF.

RS est informaticien et a pris ses fonctions de directeur général de GITAG le 1er juin 2019.

Immédiatement après la création de GITAG (le jour même), RS a acquis une participation de 10 % dans GITAG par contrat de vente du 20 mai 2019. Le prix d'achat de cette participation de 10 % s'élevait à 80 000 CHF (capital-actions de 200 000 CHF et apport en capital de 600 000 CHF = 800 000 CHF → 10 % de ce montant).

Dans le contrat d'achat du 20 mai 2019, GHAG a accordé à RS un droit d'achat en deux parties, à savoir que RS

- devait, au cours des dix années suivantes (du 1er janvier 2020 au 31 décembre 2029), acquérir à tout moment, en une ou plusieurs tranches, à sa discrétion, 80 % supplémentaires des actions de GITAG. Le prix d'achat par action a été fixé à CHF 400, sous réserve d'augmentations ou de remboursements de capital, qui devraient être pris en compte en conséquence sous forme de correction de prix ;

- à compter du 1er janvier 2030, RS pourra également acquérir les 10 % restants à la valeur vénale du moment, mais au minimum à 400 CHF par action. En cas de désaccord, la valeur vénale sera déterminée par l’expertise de deux experts ; le prix d’achat correspondra à la moyenne arithmétique des valeurs indiquées dans les deux expertises.

Au 1er mars 2023, RS et GHAG ont convenu, dans un avenant au contrat d'achat initial, de l'acquisition d'une participation supplémentaire de 10 % dans GITAG. Le prix d'achat s'élevait à CHF 80 000 (CHF 400 x 200). Selon la méthode pratique modèle 2, la valeur d'entreprise de GITAG s'élevait à CHF 380'000 au 31 décembre 2022. La valeur calculée selon cette formule pour la participation de 10 % s'élevait à cette date à CHF 38'000.

RS prévoit d'acquérir une participation supplémentaire de 70 % dans GITAG au 1er juin 2024. Le prix d'acquisition s'élève à CHF 560 000 (CHF 400 par action x 1 400 actions).

Selon la méthode pratique modèle 2, la valeur d'entreprise de GITAG au 31 décembre 2023 s'élève à CHF 1 560 000. La valeur calculée selon la formule pour la participation de 70 % s'élève à CHF 1 092 000 (CHF 780 par action). La participation de 70 % est soumise à une restriction de disposition d'une durée de 8 ans, ce qui correspond à une décote de 37,259 %. La valeur calculée ainsi réduite pour la participation de 70 % s'élève, arrondie, à CHF 685 132 (= CHF 1 092 000 x 62,741 %).

Il existe entre les actionnaires un accord de participation (ABV) stipulant que la valeur de l'entreprise doit continuer à être déterminée selon la méthode pratique modèle 2. Conformément à l'ABV, la GHAG dispose jusqu'au 31 décembre 2029 d'un droit d'achat sur les actions de RS

- si RS décède ou devient durablement incapable d'agir,

- si RS cesse ses activités en tant que membre du conseil d'administration ou informaticien à la suite d'une démission de sa part ou d'un licenciement par GITAG pour motif grave. Constitue un motif grave une baisse du chiffre d'affaires sous la direction de RS pendant cinq années consécutives ou une restriction durable de son activité lucrative de plus de 50 % de son temps de travail normal.

RS (ou son successeur légal) dispose d'un droit de vente à l'égard de GHAG jusqu'au 31 décembre 2029

-

si RS décède ou devient durablement incapable d'agir ;

-

si RS cesse son activité active en tant que membre du conseil d'administration ou informaticien.

RS financera l'acquisition prévue de la participation de 70 % sur ses fonds propres. Il acquerra et détiendra également directement ces 70 %.

Questions

- Comment qualifier la première acquisition de 10 % des actions le jour de la fondation (immédiatement après la fondation) ?

- Comment qualifier la deuxième acquisition de 10 % des actions le 1er mars 2023 ?

- Comment qualifier la troisième acquisition d'actions par RS, portant sa participation à 70 %, au 1er juin 2024 ?

- RS doit-il tenir compte de restrictions liées aux premiers achats d'actions concernant l'acquisition des 10 % restants après le 1er janvier 2030 ?

Les 1er et 2e achats d'actions sont identiques à ceux décrits dans les faits. Le 3e achat d'actions par RS, portant sur 70 %, a toutefois lieu le 1er juin 2026.

Selon la méthode pratique modèle 2, la valeur d'entreprise de GITAG au 31 décembre 2025 s'élève à CHF 1 560 000. La valeur calculée selon la formule pour la participation de 70 % s'élève à CHF 1 092 000 (CHF 780 par action). La participation de 70 % est soumise à une restriction de disposition d'une durée de 8 ans (jusqu'au 31 mai 2034 inclus), ce qui correspond à une décote de 37,259 %. La valeur calculée ainsi réduite pour la participation de 70 % reste inchangée et s'élève, arrondie, à CHF 685'132 (= CHF 1'092'000 x 62,741 %).

Questions

1. Alternative :

Le 2 juin 2031, un tiers indépendant, RS (actionnaire à 90 %) et GHAG (actionnaire à 10 %), lance une offre publique d'achat pour l'acquisition de 100 % de GITAG et propose 1 200 CHF par action.

- Quelles sont les conséquences fiscales pour RS ?

2. Scénario alternatif :

Le 2 juin 2031, GHAG acquiert 90 % de RS au prix de 1 200 CHF par action, sur la base d'une expertise indépendante.

- Quelles sont les conséquences fiscales pour RS ?

1. Faits

En 1998, AN et BS ont fondé la société ABS GmbH, dont le siège est à Aarau, avec une part sociale de 10 000 CHF chacun. L'objet de la société ABS GmbH est la conception, le montage et la mise en service d'installations solaires. BS est le gérant disposant d'un pouvoir de signature individuel. En interne, les associés ont dirigé la société ABS GmbH sur un pied d'égalité dès le début. BS a apporté son savoir-faire en matière de montage et de mise en service des installations, tandis qu'AN, en tant qu'ingénieur, était responsable de la conception des installations.

En 2000, BS a fondé une autre société avec d'autres associés, et son activité s'est par la suite de plus en plus concentrée sur cette dernière. En 2010, BS a pris sa retraite. À cette date, AN était le seul collaborateur et salarié (salarié au salaire usuel du marché) de la société ABS GmbH. Il a continué à développer le département de conception. La société ABS GmbH emploie désormais 8 personnes dans le domaine de la conception.

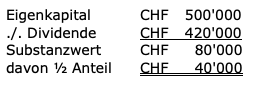

BS est décédé en 2021. AN a acquis la part sociale issue de la succession de BS au prix de 60 000 CHF. Avant l'achat de la part sociale, les réserves non nécessaires à l'exploitation, d'un montant de 420 000 CHF, ont été intégralement distribuées aux détenteurs de parts sociales. À cette date, la valeur d'entreprise de la société s'élevait à CHF 800'000 selon la méthode dite « des praticiens ». Le prix d'achat a été calculé sur la base de la valeur intrinsèque selon les comptes intermédiaires au 30 juin 2021 (chiffres arrondis) :

Prix d'achat : la valeur intrinsèque a été arrondie à CHF 60'000.

L'administration fiscale compétente a qualifié l'achat de la part sociale supplémentaire de véritable participation des salariés et a imposé la différence entre le prix d'achat et la valeur comptable comme revenu provenant d'une activité salariée.

À la suite d'un recours, l'administration fiscale a renoncé à l'imposition pour l'année fiscale 2021 à condition que l'employé accepte la clause de rachat suivante (désignée comme « engagement perpétuel à la formule ») :

- En cas de vente future de la part sociale de l'ABS GmbH acquise au cours de l'année fiscale 2021, la différence entre les fonds propres alors disponibles, majorés de 20 000 CHF, et le produit de cession effectivement réalisé est considérée comme un revenu provenant d'une activité salariée pour l'employé.

- L'employé renonce, en cas de vente de la part sociale de l'ABS GmbH acquise en 2021, à faire valoir que la date de réalisation fiscale doit être attribuée à la période fiscale 2021.

- Le principe « premier entré, premier sorti » s’applique. En conséquence, lors de la cession d’une part sociale, la part sociale acquise en 2021 n’est considérée comme cédée que si la deuxième part sociale n’est plus détenue par AN ou si celle-ci est cédée en même temps. Si le nombre de parts sociales et leur valeur nominale venaient à changer en raison d’une modification des statuts, ce qui précède s’applique mutatis mutandis. Si la part sociale acquise en 2021 est transférée par donation, donation mixte ou succession, la « liaison perpétuelle à la formule » s’applique également aux nouveaux propriétaires. La part sociale acquise en 2021 est réputée cédée par donation, donation mixte ou succession, pour autant que la deuxième part sociale ne soit plus la propriété de AN ou que celle-ci ne soit pas cédée en même temps. Si le nombre de parts sociales et leur valeur nominale venaient à changer en raison d’une modification des statuts, ce qui précède s’applique mutatis mutandis.

- AN déclare expressément que la présente clause de retour s’applique sans modification, même si la souveraineté fiscale change en raison d’un changement de domicile (intercommunal ou intercantonal).

Question

Comment l'acquisition de parts sociales par AN en 2021 doit-elle être qualifiée selon la pratique fiscale zurichoise ?