1. Faits

La société B. AG, dont le siège se trouve dans le canton de Nidwald, était détenue par A., domicilié dans le canton de Nidwald, en tant qu'actionnaire unique. Conformément au contrat de vente du 10 décembre 2003, elle a acquis auprès de A. un immeuble hôtelier en Allemagne pour un prix d'achat de 4 610 000 EUR, soit 6 851 382 CHF. Des frais d'acquisition

de CHF 285'545 s'ajoutaient au prix d'achat. Il en résultait un coût d'acquisition total de

CHF 7'136'927. L'immeuble hôtelier n'a toutefois pas été comptabilisé dans les comptes annuels de B. AG à son coût d'acquisition réel, mais uniquement pour un montant de CHF 1'865'995. Entre 2004 et 2014, la valeur comptable de l'immeuble a été régulièrement ajustée. Lorsque l'immeuble a été vendu dans le cadre de la liquidation de B. AG en 2015, la valeur comptable s'élevait à CHF 3'426'930.

La dette hypothécaire relative à l’immeuble hôtelier, d’un montant de 4 577 973 EUR, a été reprise par A. A. n’a pas fait valoir de droit de recours résultant de cette reprise de dette, et celle-ci n’a pas été comptabilisée dans les comptes annuels de B. AG en tant que dette envers A.

La vente de l'immeuble en 2015 a généré un produit brut de CHF 5'702'094 et, après déduction de la valeur comptable de CHF 3'426'930, un bénéfice comptable de CHF 2'275'164. Le bénéfice comptable a été directement crédité sur le compte courant ou le prêt de l'actionnaire A.

L'administration fiscale cantonale de Nidwalden a considéré, pour l'année fiscale 2015, que le bénéfice de liquidation réalisé de CHF 2'275'164 constituait un dividende de liquidation imposable aux fins de l'impôt sur le revenu, au motif que des apports en capital dissimulés avaient été effectués au préalable dans la société B. AG liquidée.

Questions

- Les apports de capital dissimulés peuvent-ils également être remboursés en franchise d'impôt en vertu de l'art. 20, al. 3, LIFD ?

- Quels défis et quelles questions découlent de cette situation dans la pratique fiscale ?

1. Faits

En juin _3, B. fonde la société C. SA avec un capital-actions de 150 000 CHF, composé de 1 500 actions d'une valeur nominale de 100 CHF chacune. Lors de la création de la société, B. convient avec A. que ce dernier acquerra, au 1er janvier _4, 750 actions de C. SA pour une valeur nominale de CHF 75'000 et qu'il exercera une activité salariée au sein de C. SA. Au moment de la création de C. SA, A. est employé par une autre société et doit encore résilier son contrat de travail actuel.

Question

- Quel est le traitement fiscal des actions de C. AG acquises par A. ?

La société C. AG a été fondée il y a déjà plusieurs années. A commence une activité salariée chez C. AG au 1er janvier _4 et acquiert, le 29 décembre _3, auprès de B., 750 des 1 500 actions de C. AG au prix nominal de 100 CHF par action.

A. et B. concluent un pacte d'actionnaires dans lequel il est convenu que les actions de C. AG détenues par les parties ne peuvent être ni vendues, ni mises en gage, ni grevées d'une autre manière. En outre, les parties ont convenu d'un droit de préemption réciproque avec un prix d'achat calculé sur la base de la valeur intrinsèque.

Au 31 décembre _3, la valeur vénale selon la norme KS 28 de la SSK s'élève

à CHF 369'299 et la valeur intrinsèque à CHF 173'312 (respectivement pour 750 actions de C. AG).

Selon l'Office cantonal des impôts, l'acquisition des actions génère pour A. un revenu provenant d'une activité salariée de CHF 278'007, calculé sur la base de la valeur vénale selon la norme KS 28 de la SSK et en tenant compte des cotisations sociales dues.

Question

- L'acquisition des actions de C. AG a-t-elle des conséquences fiscales pour A. en matière d'impôt sur le revenu ? Si oui, comment ce revenu est-il déterminé ?

Question

- Comment les participations réelles des collaborateurs sont-elles imposées au niveau de la fortune ?

A. est employé chez C. AG en tant que PDG et acquiert en mars de l’année _3, dans le cadre d’un programme de participation des collaborateurs, 100 actions de C. AG à la valeur de formule reconnue de CHF 1’000 chacune (au 31.12._2) avec une décote de 25,274 % pour la période de blocage prévue de 5 ans, soit à un prix d'achat de CHF 747,26 chacune, pour un montant total de CHF 74'726.

En mars de l’année _7, la société C. AG est cédée à un nouvel investisseur et A. obtient pour ses 100 actions un prix de vente total de CHF 500'000. La valeur de référence au 31.12._6 s’élève à CHF 3’000 par action.

Variante : les actions de C. AG ne sont cédées qu'au bout de 5 ans, en _9.

Question

- La vente des actions de C. AG a-t-elle des conséquences fiscales pour A. au titre de l'impôt sur le revenu ? Si oui, comment le revenu est-il déterminé ?

A. est employé chez D. AG en tant que PDG et acquiert en _6, dans le cadre d’un «management participation program» (MPP), 142 500 actions de la société du groupe F pour un montant de 2 850 000 DKK, ce qui correspond à 604 427 CHF. En novembre _9, A. acquiert, dans le cadre d’un « top up investment », 9 928 warrants au prix de 427 500 DKK, en complément de son investissement précédent. Suite à une nouvelle édition du programme de participation des collaborateurs de D. intitulé « The New Beginning », l’investissement initial est converti en _12 et A. reçoit des actions et des warrants de la société du groupe K.

En _14, le groupe D. entre en bourse. Les actions et warrants acquis par A. dans le cadre du programme de participation des salariés sont convertis en « IPO Shares » d’une valeur de 7 283 860 DKK, que A. cède la même année _14.

L'administration fiscale cantonale impute à A., pour l'année fiscale _14, un revenu supplémentaire provenant d'une activité salariée, en dérogation à la déclaration d'impôt déposée. Cette imputation fiscale est justifiée par le fait que, suite à l'introduction en bourse du groupe D., A. a reçu des IPO Shares d'une valeur de

7'283'680 DKK (1 190 153 CHF), ce qui se traduit pour A. par un revenu imposable supplémentaire

provenant d'une activité salariée (590 015 CHF selon la taxation ou 502 277 CHF selon la décision sur opposition).

A. part en revanche du principe qu'il s'agit d'un gain en capital exonéré d'impôt et conteste l'imputation fiscale sur le revenu.

Questions

- Comment les actions MPP de A. doivent-elles être qualifiées sur le plan fiscal ?

- A. peut-il réaliser un gain en capital exonéré d'impôt dans le cadre de l'introduction en bourse et de la cession des actions issues de cette introduction ?

1. Faits

La société Leo AG a son siège dans le canton d'Appenzell Rhodes-Extérieures (AR) et a pour objet la distribution, le marketing, la vente et le financement de biens immobiliers, le commerce de matériaux de construction et la détention de participations. Elle est détenue à 100 % par la Fondation Tiger, dont le siège se trouve dans la Principauté du Liechtenstein. Cette fondation est elle-même l'ayant droit économique de l'établissement Jaguar. L'Anstalt Jaguar a également son siège dans la Principauté du Liechtenstein. Outre d'autres activités, l'Anstalt Jaguar est également propriétaire de la marque « Wild ». Cette marque a été déposée le 29 septembre 2015 au registre des marques du Liechtenstein et la protection de la marque est en vigueur depuis le 20 octobre 2015 pour divers pays. Le 7 novembre de la même année, l’Anstalt Jaguar a décidé de conclure un contrat de licence avec Leo AG, en vertu duquel elle a autorisé Leo AG à utiliser la marque « Wild ». La licenciée devait verser un montant de 100 000 CHF pour l'octroi de ce droit d'utilisation et, en outre, s'acquitter d'une redevance de licence courante s'élevant à 10 % de la base de calcul.

Pour l'exercice 2016, Leo AG a déclaré un bénéfice après impôts d'environ 53 000 CHF. Lors de l'imposition de Leo AG, l'autorité fiscale a constaté que des redevances de licence d'un montant total d'environ 730 000 CHF avaient été imputées aux charges. Sur ce montant, l'autorité fiscale a reconnu une somme de 73 000 CHF et a ajouté au bénéfice imposable une somme de 657 000 CHF, considérée comme une prestation en nature versée à la Fondation Tiger, dont le siège se trouve dans la Principauté du Liechtenstein.

Questions

- Quelles ont été les considérations du Tribunal fédéral dans cette affaire et comment a-t-il motivé sa décision ?

- Comment le Tribunal fédéral a-t-il évalué le calcul de la prestation en nature ?

A. est propriétaire unique et seule membre du conseil d'administration de la société D AG.

L'administration fiscale cantonale a procédé à une révision comptable chez D SA pour les périodes fiscales 2008 à 2013, qui a conduit à la constatation de distributions dissimulées de bénéfices.

En septembre 2017, l’administration fiscale cantonale a procédé à un nouveau contrôle comptable de la société D AG pour les années fiscales 2014 et 2015 et a constaté des distributions dissimulées de bénéfices à A. d’un montant total de 85 509 CHF et à son concubin B. d’un montant total de 53 148 CHF, soit un total de 138 658 CHF (il s'agissait notamment des frais liés à des conseils en construction non justifiés par l'usage commercial, d'un salaire non autorisé ou excessif versé au fils de A. et à une autre personne, ainsi que d'une part pour l'utilisation privée d'un immeuble détenu par la société).

A. a établi sa propre déclaration d'impôt 2014 en mars 2016 et celle de 2015 en novembre 2016. Elle n'y a déclaré aucun revenu de la fortune provenant de sa participation dans la société D AG. Dans ses propositions d'évaluation du 30 novembre 2018, le commissaire fiscal a ajouté au revenu imposable les prestations de D AG qui lui revenaient. La contribuable a donné son accord le 7 janvier 2019.

Suite à une communication de l'administration fiscale cantonale, l'AFC a adressé à D AG une facture pour l'impôt anticipé d'un montant de 48 530 CHF sur le total des prestations en espèces de 138 658 CHF et a exigé la répercussion de l'impôt anticipé sur A. D AG a payé l'impôt anticipé et A. a versé le montant à D AG.

En août 2020, A. a déposé une demande de remboursement de l'impôt anticipé payé auprès de l'administration fiscale cantonale.

Question

- A. peut-il faire valoir le remboursement de l'impôt anticipé ? Si oui, dans quelle mesure ?

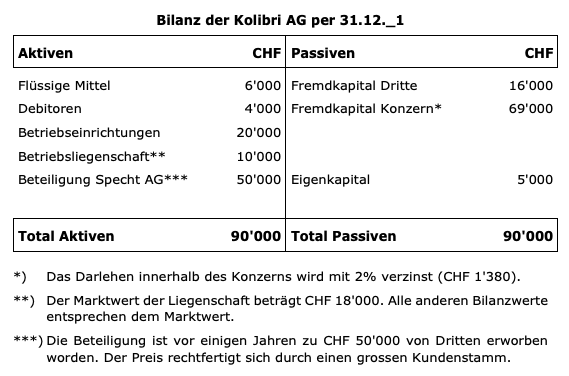

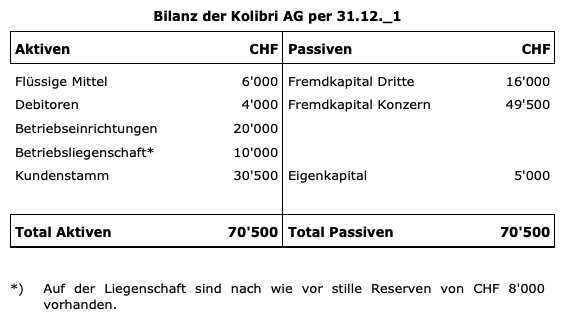

1. Faits

Le bilan de Kolibri AG au 31 décembre _1 présente le tableau suivant :

Questions

- Comment calcule-t-on les fonds propres dissimulés chez Kolibri AG dans la configuration présente ?

- Quelles sont les conséquences fiscales (impôts directs, impôts anticipés) pour toutes les sociétés concernées lorsque le prêt est accordé par la société mère suisse ?

- La situation change-t-elle si le prêt de la société mère est sans intérêt ?

- Quelles sont les conséquences fiscales (impôts directs, impôts anticipés) pour toutes les sociétés concernées lorsque le prêt est accordé par une société sœur suisse ?

- Quelles sont les conséquences fiscales (impôts directs, impôts anticipés) pour toutes les sociétés concernées lorsque le prêt est accordé par une société du groupe étrangère ?

- Le prêt des sociétés du groupe d'un montant de 69 000 CHF a été contracté dans le cadre de l'acquisition de Specht AG. Le groupe a financé l'acquisition de Specht AG par le biais d'une banque, mais la société mère de Kolibri AG a dû fournir une garantie à la banque (sous forme d'hypothèques et/ou de titres). Pour l'octroi de ce crédit, la banque exige un taux d'intérêt de 4 % (2'760 CHF). Cette configuration rend-elle caduc le calcul des fonds propres dissimulés ou existe-t-il néanmoins des fonds propres dissimulés ? Dans ce cas, une correction du bénéfice est-elle également effectuée d'un point de vue fiscal, étant donné que le taux d'intérêt payé de 4 % est supérieur à celui indiqué dans la circulaire de l'Administration fédérale des contributions (3,75 % ou 2,25 %) ?

- La comptabilité de Kolibri AG n'est pas tenue en CHF, mais dans une devise étrangère. Cette circonstance a-t-elle une incidence sur le calcul du capital propre dissimulé ?

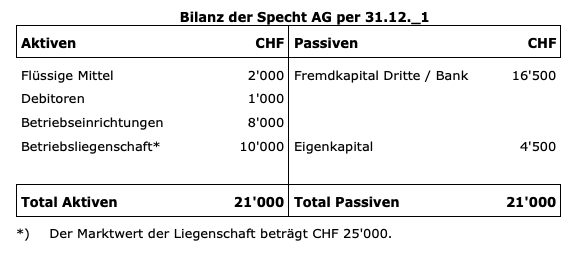

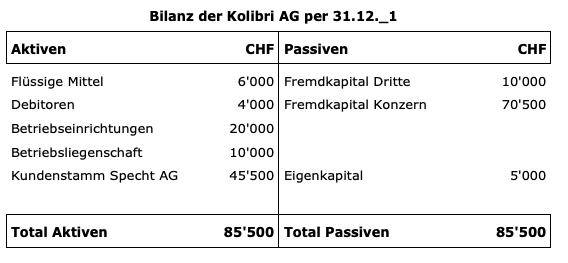

Kolibri SA absorbe Specht SA avec effet rétroactif au 01.01._2. Étant donné que Kolibri SA ne dispose pas de fonds propres suffisants, la perte de fusion est activée en tant que goodwill. Celui-ci est confirmé et reconnu par l'organe de révision. Il en résulte le bilan de fusion suivant.

Remarque

Les conséquences fiscales d'un « debt push-down » ne sont pas abordées.

Question

Le calcul des fonds propres cachés change-t-il en raison de cette absorption de filiale et, si oui, sous quelle forme ?

Contrairement aux exemples initiaux, l'actif circulant a été ajusté.

Dans cette configuration, nous partons du principe que Kolibri AG dispose, avant l'absorption de la filiale, d'un capital propre de CHF 50'000 et peut donc imputer la perte de fusion de CHF 45'500 directement sur le capital propre (valeur fiscale de la participation dans Specht AG CHF 50'000 ./. capital propre de Specht AG CHF 4'500).

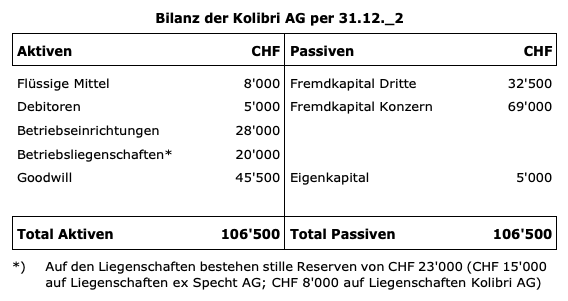

Le bilan suivant de Kolibri AG est établi au 31.12._2 :

Question

- Comment calcule-t-on les fonds propres cachés à la suite de cette absorption de la filiale ?

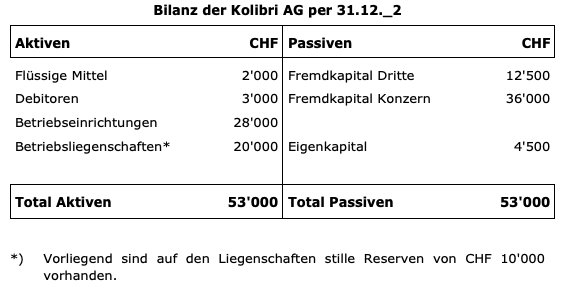

Dans cette variante, nous partons du principe que Kolibri AG n’a pas racheté Specht AG, mais a acquis, dans le cadre d’un asset deal, la clientèle d’une valeur de l’ordre de CHF 30'500 (=goodwill).

Dans cette hypothèse, le bilan de Kolibri AG au 31.12._1 se présente comme suit :

Question

- Comment calcule-t-on les fonds propres cachés résultant de cet achat de la clientèle auprès d'une société tierce ?

Le bilan est le même que dans la variante III. De plus, l'administration fiscale est informée que la valeur intrinsèque de Kolibri AG (méthode DCF ou méthode de la valeur de rendement) s'élève au total à CHF 100'000.

Question

- Dans cette hypothèse, l'ensemble du prêt du groupe peut-il être considéré comme des capitaux étrangers ?

Dans cette configuration, nous partons du principe que Kolibri AG a financé intégralement l'acquisition de Specht AG par des tiers et qu'aucune garantie n'a été fournie par des sociétés du groupe. Le groupe disposant de liquidités suffisantes au cours des années suivantes, ce prêt bancaire est remboursé par le groupe.

Dans cette hypothèse, le bilan de Kolibri AG au 31.12._1 se présente comme suit :

Question

- Comment calcule-t-on les fonds propres cachés dans cette configuration ? Y a-t-il des fonds propres cachés ?