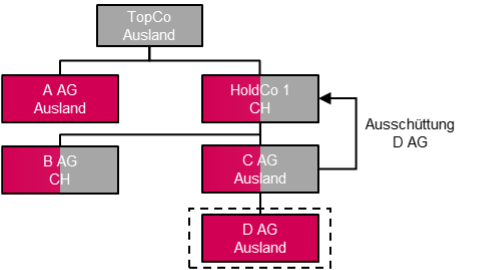

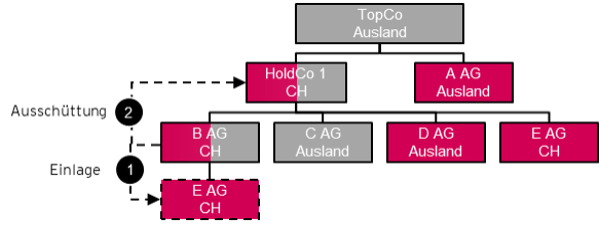

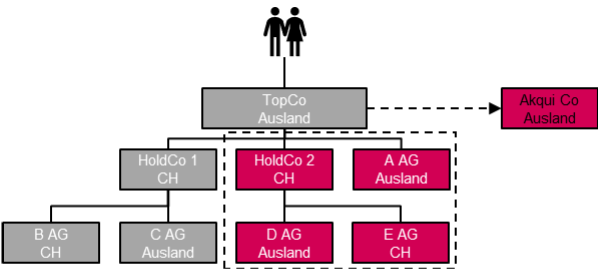

1.1 Faits

Dans la perspective de la scission prévue, la société C AG distribue sa participation dans la société D AG à HoldCo 1 à sa valeur vénale.

Le produit est comptabilisé au niveau de HoldCo 1 en tant que produit de participation.

Les sociétés ne présentent pas de réserves latentes.

Le groupe TopCo est considéré comme assujetti à l'impôt aux fins de l'imposition minimale de l'OCDE. L'entité commerciale assujettie aux fins de l'IIR (règle de l'impôt complémentaire primaire ou « Income Inclusion Rule ») conformément aux articles 2.1 à 2.3 des règles types GloBE est TopCo. En Suisse, c'est l'impôt complémentaire suisse qui s'applique.

1.2 Question

Quelles sont les conséquences pour l'impôt sur le bénéfice et le pilier 2 du BEPS au niveau de HoldCo 1 ?

1.3 Variante 1

Le revenu est comptabilisé au niveau de HoldCo 1 en tant que dividende de substance.

1.4 Question

Quelles sont les conséquences pour l'impôt sur le bénéfice et le pilier 2 du BEPS au niveau de HoldCo 1 ?

1.5 Variante 2

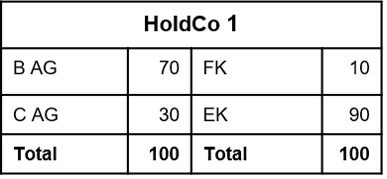

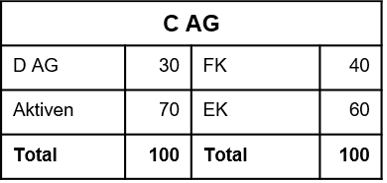

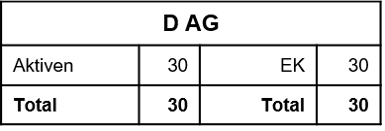

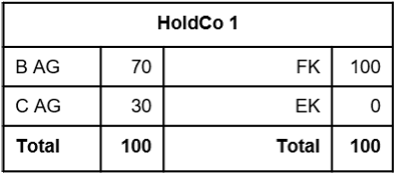

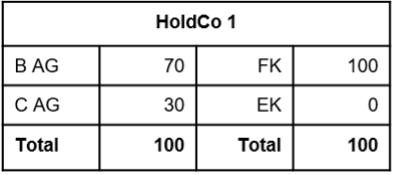

Avant la distribution prévue de D AG, le bénéfice de l'exercice précédent de C AG, d'un montant de 10, est distribué à HoldCo 1 sous forme de dividende ordinaire.

Le dividende ordinaire est comptabilisé au niveau de HoldCo 1 en tant que produit de dividende.

Le coût d'acquisition de C AG s'élève à 50. La valeur comptable est restée inchangée par rapport à la période précédente et s'élève toujours, tout comme la valeur fiscale, à 30.

Les capitaux propres déclarés de C AG s'élèvent à 30.

Les sociétés ne présentent pas de réserves latentes.

Quelles sont les conséquences pour l'impôt sur le bénéfice et le pilier 2 du BEPS au niveau de HoldCo 1, en supposant que le groupe ait préalablement exercé son droit d'option pour l'inclusion des participations (Equity Investment Inclusion Election) ?

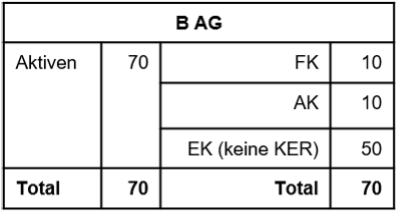

Une partie de B SA est scindée dans le cadre d’une scission régie par l’ancien droit. La société E SA est créée à cette fin (la neutralité fiscale est présumée).

Par le passé, la société B AG a fait l'objet d'un amortissement de 10 au niveau de la HoldCo 1. Cet amortissement est en partie lié au secteur d'activité à scinder (une attribution précise à l'activité scindée ou restante n'est toutefois plus possible).

En raison de la mauvaise marche des affaires ces dernières années, des reports de pertes fiscales de 30 ont été générés (une attribution précise à l'activité scindée ou restante n'est toutefois plus possible).

En raison de diverses incertitudes quant à la rentabilité future de B AG selon les normes IFRS, les reports de pertes n’ont pas pu être activés. Cependant, suite à la scission, on peut supposer qu’environ 50 % des reports de pertes pourront être utilisés à l’avenir au sein du groupe. En conséquence, un actif d’impôt différé a pu être comptabilisé.

Le groupe TopCo est considéré comme assujetti à l'impôt aux fins de la taxation minimale de l'OCDE. L'entité commerciale assujettie aux fins de l'IIR (régime d'impôt complémentaire primaire) conformément aux articles 2.1 à 2.3 des règles types GloBE est TopCo. En Suisse, c'est l'impôt complémentaire suisse qui s'applique.

- Comment la répartition de l'écart de coût d'acquisition et des reports de pertes doit-elle être effectuée ?

- Comment les écarts de coûts de base et les reports de pertes doivent-ils être pris en compte dans le cadre du pilier 2 de l'accord BEPS ?

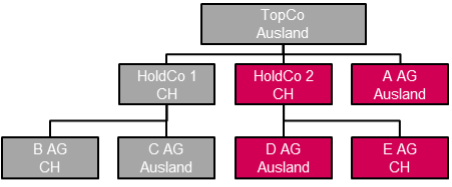

3.1 Faits

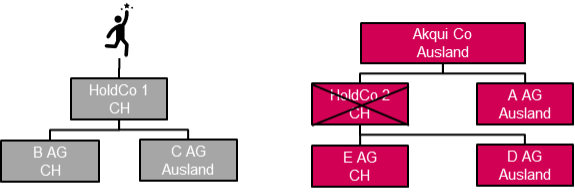

Nous avons renoncé à une analyse détaillée de la scission de HoldCo 1 CH, car la neutralité fiscale est en principe présupposée. Il existe désormais HoldCo 1 et HoldCo 2.

Avant la restructuration, HoldCo 1 était qualifiée de négociant en valeurs mobilières, car la valeur comptable de ses participations au 31 décembre 2025 (ainsi que les années précédentes) dépassait 10 millions de CHF.

À la suite de la restructuration (scission de la holding avec effet rétroactif au 1er janvier 2026), HoldCo 1 ne détient désormais plus que des participations dont la valeur comptable totale est inférieure à 10 millions de CHF.

3.2 Questions

- La HoldCo 1 peut-elle être déclassée en tant que négociant en valeurs mobilières ?

- Si oui, à quel moment ?

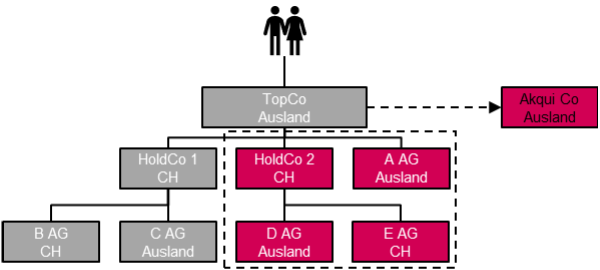

4.1 Faits

Avant la vente, le secteur d'activité cédé se présente comme indiqué ci-dessous. Le contrôle sur ce secteur n'a pas encore été cédé.

La société cédée Akqui Co, avec ses participations, continue d’apparaître dans le groupe TopCo, mais n’est plus consolidée poste par poste. Conformément à la norme IFRS 5, le secteur d’activité cédé est désigné comme « activités abandonnées » ou « détenues en vue de la vente » et présenté séparément.

La branche d'activité cédée réalise un chiffre d'affaires consolidé largement supérieur à 1 milliard d'euros. La branche d'activité restante réalise un chiffre d'affaires d'environ 3 milliards d'euros.

La vente prévue doit prendre la forme d’un « share deal ».

4.2 Questions

- Cette restructuration entraîne-t-elle une modification du groupe GloBE ou de la société mère ultime (« UPE ») ?

- Quel est l'impact d'une cession en cours d'exercice sur le calcul du GloBE ?

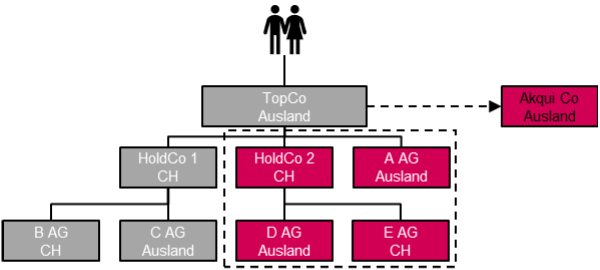

5.1 Faits

TopCo est établie dans un État avec lequel la Suisse a conclu une convention de double imposition.

Depuis cinq ans, TopCo remplit trois critères de substance essentiels qui, selon la pratique de l'AFC, sont pertinents pour l'évaluation du droit à bénéficier de la convention :

- substance en termes de personnel,

- substance fonctionnelle et

- la substance comptable.

Les détenteurs de parts de TopCo ne sont toutefois pas domiciliés dans un État signataire d'une convention de double imposition.

5.2 Question

La vente de TopCo à AkquiCo a-t-elle une incidence sur le droit de TopCo de bénéficier des dispositions de la convention en matière d'impôt anticipé ?

5.3 Situation – Variante 1

TopCo ne remplit que deux des critères de substance déterminants (substance fonctionnelle et substance comptable). On peut supposer qu’elle bénéficie du droit conventionnel avant la vente.

Au niveau de HoldCo 1, il existait avant la vente (alors que le droit au bénéfice de la convention était encore en vigueur) des fonds distribuables en vertu du droit commercial, qui n’étaient pas clairement nécessaires à l’exploitation, d’un montant de 100.

Après la vente (jusqu’à la distribution prévue des dividendes), des fonds supplémentaires distribuables en vertu du droit commercial d’un montant de 300 ont été générés.

À l'issue de ce processus, HoldCo1 verse un dividende de 400 à TopCo.

5.4 Questions relative à la variante 1

- La vente à Akqui Co a-t-elle une incidence sur le droit de TopCo au bénéfice de la convention en matière d’impôts anticipés ?

- Un impôt anticipé (non remboursable) est-il prélevé sur le versement du dividende ?

5.5 Situation de la variante 2

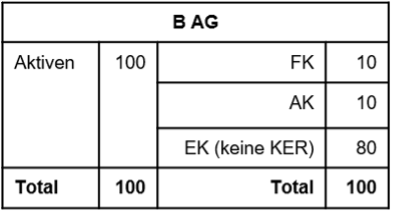

TopCo a fondé HoldCo 1 en 2021 afin d’acquérir B AG.

Cette acquisition a été financée par un prêt intragroupe.

Hypothèse : en l'absence de droit au bénéfice de la convention, il s'agit d'un cas de transposition internationale élargie.

Après la vente de HoldCo 2 et de A AG, un dividende de 80 doit être versé par B AG à HoldCo 1.

Situation comptable (acquisition de C AG)

Situation comptable (après la vente)

5.6 Questions variante 2

- La transposition internationale élargie renaît-elle en raison de la suppression du droit au bénéfice de la convention ?

- Un impôt anticipé (non remboursable) est-il prélevé sur le versement de dividendes de B SA à HoldCo 1 ?

5.7 Situation de la variante 3

Après la vente, TopCo ne remplit plus que le critère de la substance comptable (30 % de fonds propres).

Hypothèse : au moins deux critères de substance doivent être remplis pour justifier le droit au traitement conventionnel.

Un an plus tard, au cours duquel aucun dividende n'a été distribué, TopCo prend des mesures pour renforcer sa substance en termes de personnel.

5.8 Questions variante 3

- La société holding peut-elle, en renforçant sa substance en termes de personnel, satisfaire aux critères de substance requis ou retrouver son droit au bénéfice de la convention ?

- Existe-t-il des réserves antérieures en raison de l'absence de droit au bénéfice de la convention pendant une certaine période ?

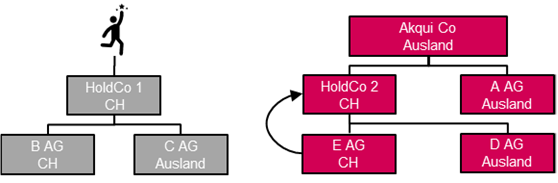

6.1 Faits

TopCo n'est résidente d'aucun État signataire d'une convention fiscale.

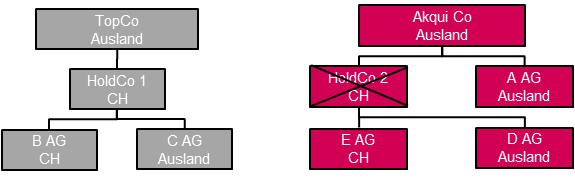

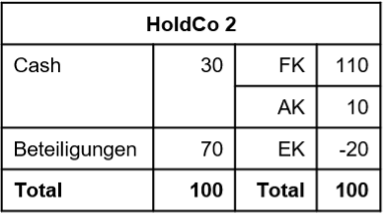

L'acquéreur (AkquiCo ; ayant droit à la convention) a acquis HoldCo 2 en 2025 pour 90, uniquement en raison des deux participations.

L'acquéreur a donc l'intention de liquider HoldCo 2 (un plan de liquidation existait déjà au moment de l'achat).

Il existe des réserves latentes d'un montant de 100 sur les participations E AG et D AG.

Situation au bilan 2024 (avant la vente)

6.2 Question

Quelles sont les conséquences fiscales du point de vue de l'impôt sur le revenu et de l'impôt anticipé ?

6.3 Variante 1

HoldCo 2 ne doit pas être liquidée, mais E AG doit fusionner avec HoldCo 2 (fusion en amont).

6.4 Questions relatives à la variante 1

- Quelles sont les conséquences fiscales du point de vue de l'impôt anticipé ?

- Que se passerait-il si HoldCo 2 était absorbée par sa filiale E AG (fusion en aval) ?

6.5 Variante 2

La vendeuse est désormais une personne physique domiciliée en Suisse qui détient les participations dans sa fortune privée.

L'acquéreur a l'intention de liquider HoldCo 2 (le plan de liquidation existait déjà au moment de l'achat).

Quelles sont les conséquences fiscales du point de vue de l'impôt sur le revenu et de l'impôt anticipé ?

HoldCo 2 ne doit pas être liquidée, mais E AG doit fusionner avec HoldCo 2 (fusion en amont).

6.4 Question variante 3

Quelles sont les conséquences fiscales du point de vue de l'impôt sur le revenu ?