1. Faits

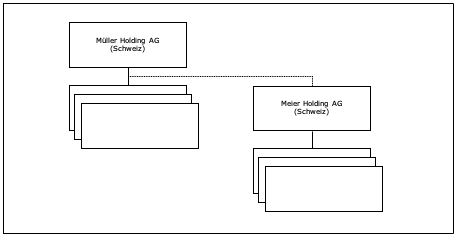

Le groupe Müller, composé de Müller Holding AG, dont le siège est en Suisse, et de diverses filiales en Suisse et à l'étranger, a l'intention de racheter le groupe Meier. Le groupe cible se compose de Meier Holding AG, dont le siège est en Suisse, et de diverses filiales en Suisse et à l'étranger. Sur le plan juridique, l'acquéreur est Müller Holding AG, qui offre, pour chaque action de Meier Holding AG, une action nouvellement créée de Müller Holding AG et 20 CHF en espèces.

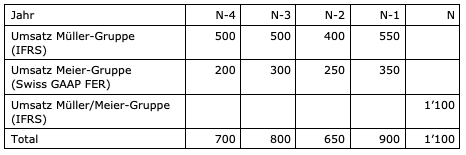

Les chiffres d'affaires des deux groupes se présentent comme suit (convertis en euros), le groupe Müller appliquant les normes comptables IFRS et le groupe Meier les normes Swiss GAAP-R.

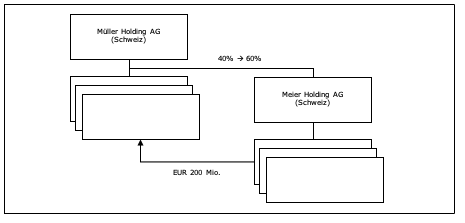

Situation analogue à celle de la variante 1. Le groupe Müller détient déjà une participation d'environ 40 % dans le groupe Meier (ou plutôt dans sa société mère, Meier Holding AG). Il existe déjà une activité commerciale intense entre le groupe Müller et le groupe Meier. Sur le chiffre d'affaires consolidé du groupe Müller, environ 200 millions d'euros proviennent des transactions avec le groupe Meier. Le groupe Müller a l'intention d'augmenter sa participation de 40 % à 60 %.

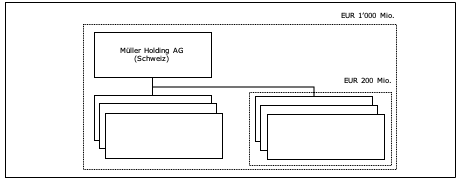

Au cours des dernières années, le groupe Müller a réalisé un chiffre d'affaires consolidé d'environ 1 000 milliards d'euros. Dans le cadre d'une réorientation stratégique, il souhaite scinder complètement une partie de ses activités et l'introduire en bourse sous le nom de groupe Meier. Le groupe Meier devrait réaliser un chiffre d'affaires consolidé d'environ 200 millions d'euros la première année.

Question

Comment le chiffre d'affaires de 750 millions d'euros, pertinent pour la détermination de l'assujettissement subjectif à l'impôt, est-il calculé dans chacune des variantes ?

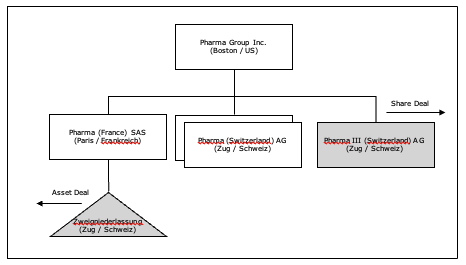

1. Faits

La société américaine Pharma Group Inc., dont le siège social est situé à Boston (États-Unis), possède trois filiales en Suisse ainsi qu'un établissement stable d'une filiale française. Dans le cadre d'une restructuration de ses activités européennes, les transactions suivantes sont prévues :

- Transaction 1 : vente de la filiale Pharma III (Switzerland) AG à un groupe pharmaceutique bâlois dans le cadre d'un share deal ;

- Transaction 2 : vente des activités de la succursale dans le cadre d'un « asset deal » à la filiale suisse d'un groupe pharmaceutique français ;

Tous les groupes concernés sont soumis à l'impôt minimum en raison de leur chiffre d'affaires mondial, et les filiales ainsi que l'établissement stable de Pharma Group Inc. en Suisse forment un groupe TVA.

Questions

- Comment ces transactions doivent-elles être appréciées au regard de l'art. 6 OIM (responsabilité solidaire) ?

- Comment ces transactions doivent-elles être évaluées au regard de l'art. 15, al. 1, let. c, de la loi sur la TVA (responsabilité solidaire) ?

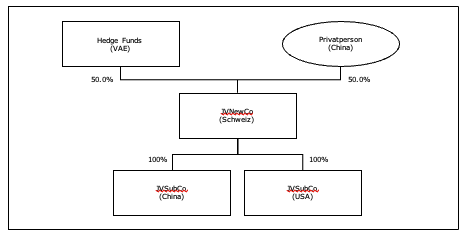

1. Faits

Année 1

Un fonds spéculatif des Émirats arabes unis (EAU), qui n’est pas encore soumis à l’impôt minimum mondial en raison d’un chiffre d’affaires inférieur à 750 millions d’euros et qui établit ses comptes consolidés selon les normes IFRS, et un particulier chinois souhaitent développer un médicament contre une maladie rare. À cette fin, ils créent en l’année 1 une joint-venture sous la forme d’une société anonyme dont le siège est à Baar / canton de Zoug, chaque investisseur détenant 50 % du capital et des droits de vote (variante : le particulier chinois détient 50,1 % du capital et 50 % des droits de vote).

Année 3

Au cours de la troisième année, le fonds spéculatif dont le siège se trouve aux Émirats arabes unis réalise une acquisition importante, ce qui le soumet désormais à l’impôt minimum mondial en raison du chiffre d’affaires supplémentaire.

Année 6

La coentreprise est couronnée de succès et, à partir de la sixième année, la société réalise un chiffre d’affaires récurrent d’environ 1 000 millions d’euros grâce à la commercialisation du médicament. Au cours de la septième année, la coentreprise crée une filiale à Shanghai (Chine) et une autre à Boston (États-Unis) pour la distribution des médicaments.

Question

Comment évaluez-vous cette situation du point de vue de l’impôt complémentaire suisse ?

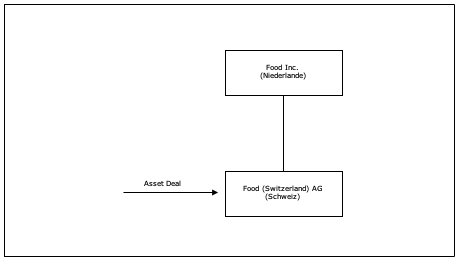

1. Situation

La filiale suisse (taux d'imposition avant impôts : 20 %) d'un groupe agroalimentaire néerlandais rachète l'activité d'aliments pour chiens d'un concurrent suisse dans le cadre d'une cession d'actifs. La marque « Leckerli », dont le prix d'achat est fixé à 1 milliard de CHF dans le contrat, fait partie des actifs acquis. Conformément à un ruling, l'acquéreur peut amortir la marque fiscalement sur 10 ans. Le groupe néerlandais établit ses comptes annuels selon les normes IFRS.

Questions

- Comment évaluez-vous cette situation sur la base des dispositions types GloBE ?

- Comment ce problème pourrait-il être résolu sur la base de l'ordonnance sur l'imposition minimale (MindStV) ?

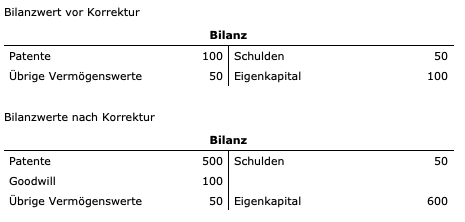

1. Faits

Un groupe pharmaceutique soumis à l'impôt minimum mondial et établissant ses comptes consolidés selon les normes IFRS acquiert, dans le cadre d'un Share Deal, une société anonyme suisse dont les capitaux propres selon les normes IFRS s'élèvent à 100 millions de CHF, pour un prix de 600 millions de CHF. Conformément à l'allocation du prix d'acquisition (« PPA »), la plus-value de 500 millions de CHF doit être attribuée à hauteur de 400 millions de CHF aux brevets détenus par la société et de 100 millions de CHF au goodwill. La transaction a eu lieu le 15 décembre 2021.

Question

Comment évaluez-vous cette cession d'actions du point de vue de l'impôt complémentaire suisse ?

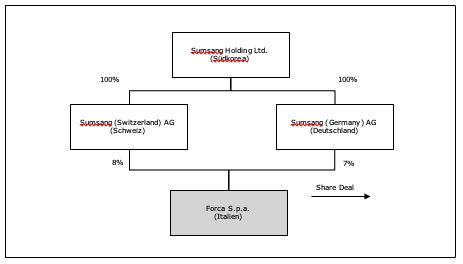

1. Faits

Le groupe sud-coréen Sumsang a connu une forte croissance par le passé grâce à de nombreuses opérations de fusion-acquisition et présente donc une structure de groupe très complexe. Il détient notamment 15 % de la société italienne Forca S.p.a., qu’il souhaite vendre en réalisant un gain en capital important. 8 % des parts sont détenues par la société Sumsang (Switzerland) AG, domiciliée en Suisse, et 7 % supplémentaires par la société allemande Sumsang (Germany) AG.

Questions

- Comment évaluez-vous la vente des 8 % de parts par Sumsang (Switzerland) AG du point de vue de l'impôt complémentaire suisse ?

- L'appréciation change-t-elle si le groupe ne détenait que 20 % de Sumsang (Germany) AG ?

- L'appréciation change-t-elle si les 8 % de parts sont des actions à droit de vote et les 7 % des actions ordinaires ?