Pilier 3a

cette version linguistique est une traduction générée automatiquement. Le texte peut donc contenir des erreurs linguistiques et terminologiques.

voir dans la langue originale (Allemand)cette version linguistique est une traduction générée automatiquement. Le texte peut donc contenir des erreurs linguistiques et terminologiques.

voir dans la langue originale (Allemand)

Quel sera le montant maximal pouvant être versé au pilier 3a en 2026 ?

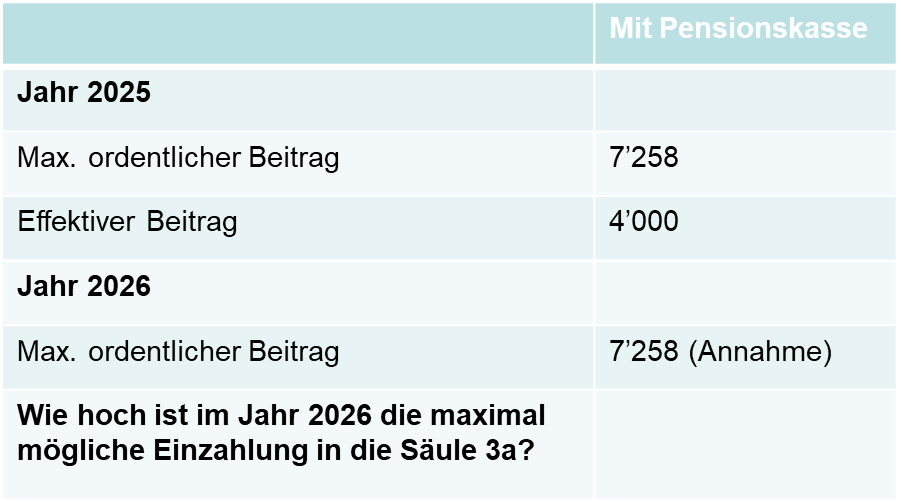

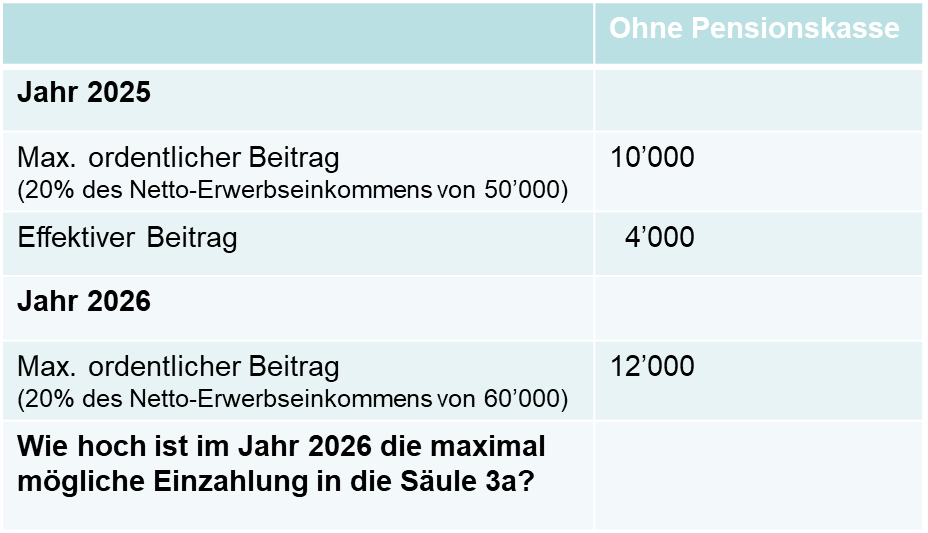

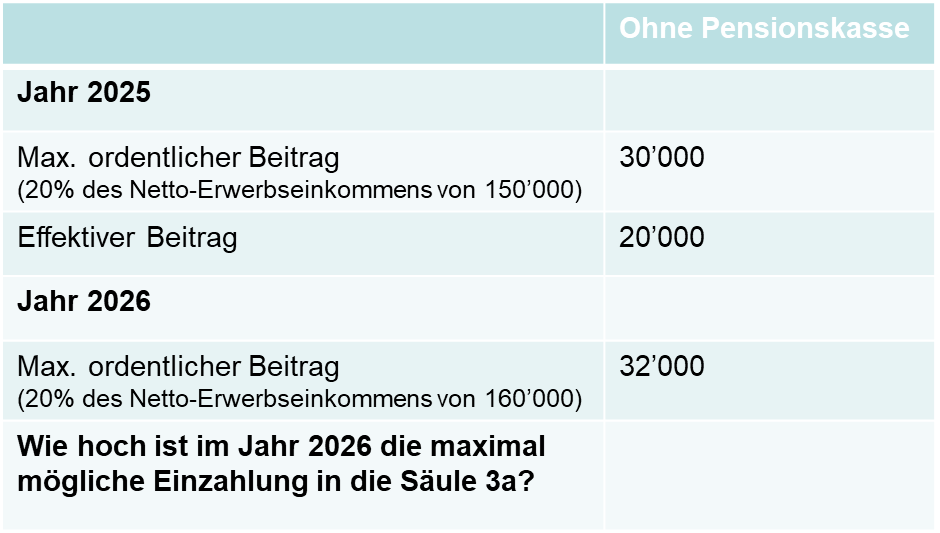

Quel sera le montant maximal pouvant être versé dans le pilier 3a en 2026 ?

Quel sera le montant maximal pouvant être versé dans le pilier 3a en 2026 ?

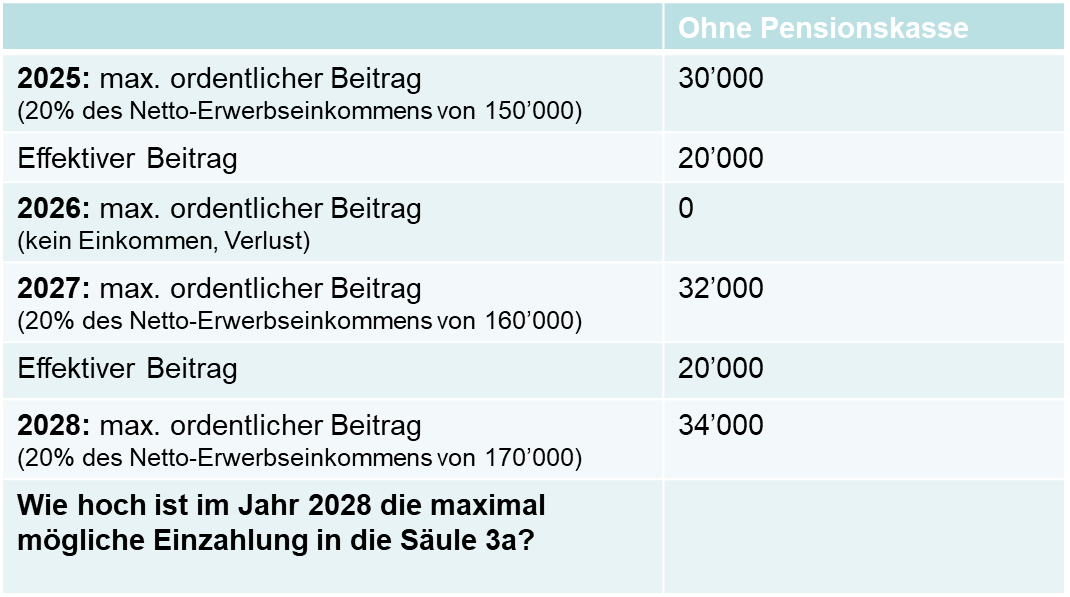

Quel sera le montant maximal pouvant être versé dans le pilier 3a en 2028 ?

M. Müller exerce une activité salariée jusqu'à fin février 2025 et gagne 20 000 CHF nets. Il fait liquider sa caisse de pension début mars 2025 et cesse ensuite toute activité lucrative.

Quel est le montant maximal de la cotisation au pilier 3a en 2025 ?

M. Müller est salarié jusqu’à fin février 2025 et gagne 20 000 CHF nets. Il fait liquider sa caisse de pension début mars 2025, mais continue à travailler jusqu’à fin 2025 (revenu de mars à décembre : 20 000 CHF), sans être affilié à une caisse de pension à partir de mars 2025.

Quel est le montant maximal de la cotisation au pilier 3a en 2025 ?

M. Müller exerce une activité salariée jusqu’à fin juin 2025 et gagne CHF 45 000 nets. De juillet 2025 à juin 2026, il exerce une activité indépendante et gagne CHF 100 000.

Quel est le montant maximal de la cotisation au pilier 3a en 2025 ?

Le couple W. (âgés de 54 et 55 ans) possède au total quatre comptes du pilier 3a, répartis entre deux banques. Chaque compte du pilier 3a contient environ CHF 150 000.

Comme la valeur locative risque d’être supprimée et qu’une imposition plus élevée des prestations en capital issues de la prévoyance menace, le couple W. décide d’amortir ses hypothèques et de retirer les fonds de ses comptes au moyen de versements anticipés EPL comme suit :

2025 : Mme W. retire son compte A auprès de la banque A

2026 : M. W. retire son compte B auprès de la banque B

2027 : Mme W. retire son compte B auprès de la banque B

2028 : M. W. retire son compte A auprès de la banque A

Comment cela est-il qualifié sur le plan fiscal ?

Le 31 octobre 2024, A (50 ans) a retiré 100 000 CHF de son compte bancaire de la 3e pilier afin d’amortir une hypothèque arrivant à échéance sur sa maison individuelle qu’il occupe lui-même.

En janvier 2025, A s’est vu proposer par sa banque habituelle un taux d’intérêt plus bas pour le renouvellement d’une autre hypothèque à taux fixe sur sa maison individuelle, arrivant à échéance le 31 mars 2025, dans l’hypothèse d’une augmentation de celle-ci de CHF 50’000. A a accepté cette offre.

Variante 1 : A augmente l'hypothèque existante sur son appartement de vacances au Tessin de CHF 50 000 au 1er avril 2025.

Variante 2 : A augmente l’hypothèque existante de 50 000 CHF au 1er avril 2025 afin de financer des travaux d’entretien à venir sur sa maison individuelle.

Variante 3 : A augmente l'hypothèque existante de 50 000 CHF au 1er avril 2025 afin de financer des travaux d'entretien à venir sur la résidence secondaire au Tessin.

Quelles sont les conséquences fiscales dans le cas de base et pour les variantes ?

Le 31 janvier 2025, A (né en 1964) a effectué un rachat de CHF 100 000 dans sa caisse de pension. La caisse de pension lui avait préalablement confirmé que son lac de rachat s’élevait à CHF 100 000. Le rachat a été financé à partir d’une épargne librement disponible de A. Le 28 février 2025, A a clôturé un compte du pilier 3a présentant un solde de CHF 110 000.

A a clôturé le compte du pilier 3a le 31 janvier 2025. Il a effectué le rachat auprès de la caisse de pension le 28 février 2025.

10.3 Variante 2 :

Le 31 janvier 2025, A a demandé le transfert direct de 100 000 CHF de son compte du pilier 3a (solde : 110 000 CHF) vers sa caisse de pension afin de financer le rachat.

Quelles sont les conséquences fiscales dans le cas de base et dans les deux variantes ?

X., de nationalité suisse, travaille comme directeur des ventes pour l’Europe au sein d’une entreprise industrielle chinoise (alternative 1 : allemande). X. est domicilié en Suisse et perçoit un salaire fixe en tant que salarié. Comme l’entreprise chinoise (allemande) ne dispose pas d’établissement stable en Suisse, elle ne verse pas de cotisations AVS (art. 12 LAVS). X. paie lui-même ses cotisations AVS conformément à l’art. 6 LAVS (ce qu’on appelle « ANOBAG ») ou par le biais d’un accord au sens de l’art. 21 du règlement 987/2009.

X peut-il constituer un pilier 3a ? Si oui, dans quelle mesure ?