1. Faits

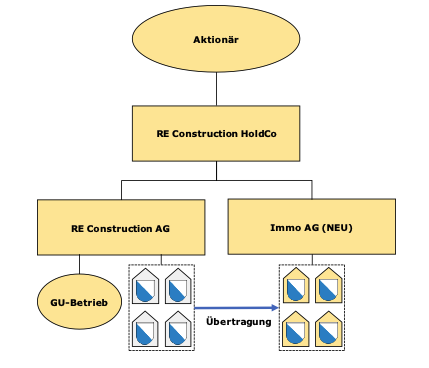

Le groupe RE Construction a pour objet le développement de projets de construction. Certains des bâtiments construits ne sont pas vendus après leur achèvement (il s’agit toutefois d’une minorité des terrains développés), mais conservés par le groupe lui-même dans le cadre de sa stratégie d’investissement. La gestion des biens immobiliers est assurée par un prestataire tiers. Monsieur B est le propriétaire du groupe RE Construction. Pour des raisons stratégiques, il est envisagé de séparer les quatre immeubles de placement situés dans le canton de Zurich de l'entreprise générale et de les transférer à Immo AG. La structure se présente comme suit :

Les immeubles de placement sont des terrains bâtis comprenant 80 appartements. Le revenu locatif annuel s'élève à 2,2 millions de CHF (net) et les frais de gestion annuels à 80 000 CHF.

Questions

- Les terrains bâtis peuvent-ils être transférés à Immo AG sans incidence fiscale ?

- Votre qualification change-t-elle si, au moment du transfert, deux des quatre bâtiments ne sont pas encore achevés ou ne disposent pas encore de locataires ? Partez du principe que les deux autres immeubles ne sont également que partiellement loués et que les chiffres indiqués dans l'exposé des faits ne sont donc que des chiffres prévisionnels. En réalité, seuls 0,3 million de CHF de revenus locatifs annuels sont perçus. Jusqu’à présent, la gestion a été assurée à titre transitoire par RE Construction AG elle-même et reste dans des limites raisonnables.

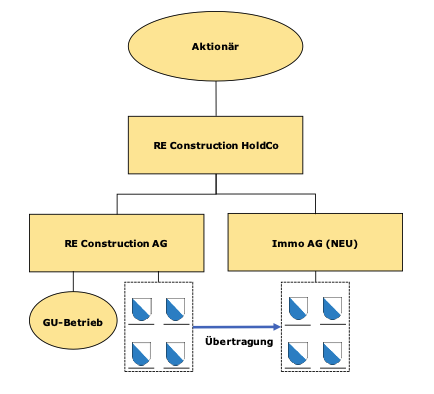

Le groupe RE Construction a pour objectif le développement de projets de construction. Grâce à une conjoncture favorable, RE Construction AG a pu acquérir récemment quatre parcelles de terrain à bâtir dans le canton de Zurich. Il est décidé de ne pas construire sur ces terrains et de les conserver à titre de placement financier. Pour des raisons successorales, les terrains ne doivent pas rester au sein de RE Construction AG, mais être transférés à une nouvelle société Immo AG.

Les terrains génèrent un revenu locatif annuel de 200 000 CHF grâce à leur utilisation partielle comme places de stationnement. Les frais de gestion annuels s'élèvent à 20 000 CHF.

Questions

- Les parcelles de terrain à bâtir peuvent-elles être transférées à Immo AG sans incidence fiscale ?

- Votre qualification change-t-elle si un projet de construction déjà approuvé existe pour l'aménagement des terrains, selon lequel on table sur des revenus locatifs de 18 millions de CHF après achèvement des travaux ?

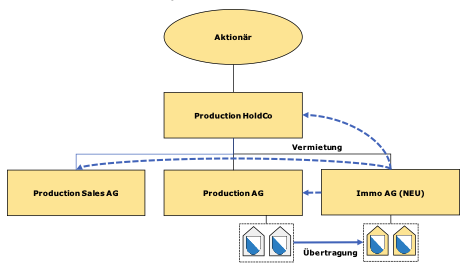

Le groupe Production est un groupe opérationnel actif dans le domaine du développement et de la commercialisation de technologies médicales. Le siège social du groupe Production se trouve à Wädenswil (siège de Production HoldCo et de Production Sales AG). L'immeuble de bureaux est la propriété de Production AG. La production a lieu à Dübendorf, dans le bâtiment de fabrication propre à Production AG. L'actionnaire du groupe Production est M. P, père d'une fille et d'un fils. La fille est déjà fortement impliquée dans la gestion opérationnelle du groupe Production. Le fils est vigneron et ne souhaite pas s’engager à l’avenir dans le groupe Production. Dans le cadre de la planification successorale, les bâtiments appartenant au groupe Production doivent être transférés à Immo AG. La structure se présente comme suit.

Après le transfert, les bâtiments d'exploitation seront loués par Immo AG à Production HoldCo, Production Sales et Production AG (il ne s'agit pas d'un « sales and lease back » classique). Des baux à long terme seront conclus. Le loyer est payable au 30 juin de chaque année. Les charges d'Immo AG restent dans des limites tout à fait raisonnables.

Il existe deux baux. Les revenus locatifs annuels s'élèvent à CHF 2,1 millions (nets) et les frais administratifs annuels à CHF 20 000.

Questions

- Les bâtiments du groupe Production peuvent-ils être transférés à Immo AG sans incidence fiscale ?

- Existe-t-il des restrictions en cas de scission de la holding sans incidence fiscale (hypothèse : condition d'exploitation également remplie lors du transfert à Immo AG) ? Que faut-il prendre en compte en matière d'impôt sur les gains immobiliers et que faudrait-il prévoir dans le contrat de vente d'actions en cas de vente éventuelle d'Immo HoldCo ?

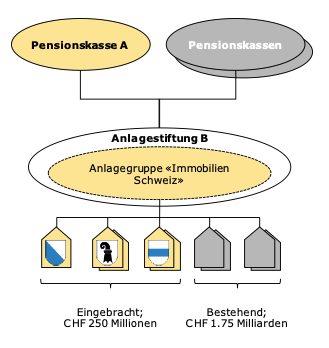

1. Faits

La caisse de pension A est propriétaire de cinq terrains (tous des immeubles résidentiels en Suisse).

La caisse de pension A souhaite transférer l'ensemble de ces biens immobiliers à la fondation de placement B. Cette décision repose sur des considérations économiques telles que la diversification, une meilleure connaissance des marchés régionaux, une gestion immobilière plus professionnelle, une réduction des coûts grâce à des synergies exploitables et une amélioration de la performance.

La contrepartie due pour le transfert est versée par la fondation de placement B, qui prend en charge les biens, sous la forme de droits sans valeur nominale et inaliénables (créance comptable) sur le groupe de placement «Immobilier Suisse».

La fondation de placement B dispose déjà de biens immobiliers d’une valeur vénale de 1,75 milliard de francs suisses. Tous font partie du groupe de placement «Immobilier Suisse».

La fondation de placement B n'est pas financée par des capitaux externes.

Après le transfert des terrains à la fondation de placement B, la structure se présente comme suit :

Question

Quelles sont les conséquences fiscales du transfert des terrains de la caisse de pension A à la fondation de placement B ?

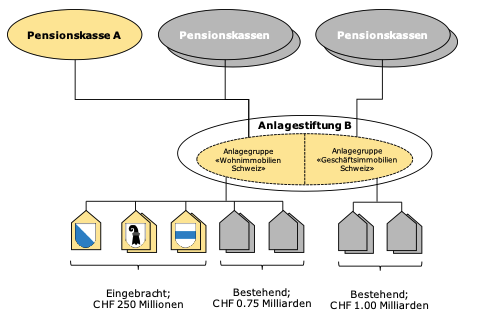

Par rapport au cas de base, la fondation de placement B gère deux groupes de placement distincts. Le groupe de placement «Immobilier résidentiel Suisse» comprend actuellement des biens immobiliers d’une valeur vénale de 0,75 milliard de francs suisses. Le groupe de placement «Immobilier commercial Suisse» comprend actuellement des biens immobiliers d’une valeur vénale de 1,00 milliard de francs suisses. Les terrains de la caisse de pension A sont compensés par l’émission de droits sans valeur nominale et inaliénables (créance comptable) sur le groupe de placement « Immobilier résidentiel Suisse ».

Question

Quelles sont les conséquences fiscales du transfert des biens immobiliers par la caisse de pension A vers le groupe de placement «Immobilier résidentiel Suisse» de la fondation de placement B?

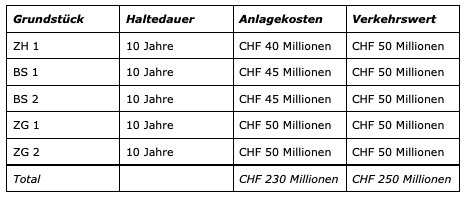

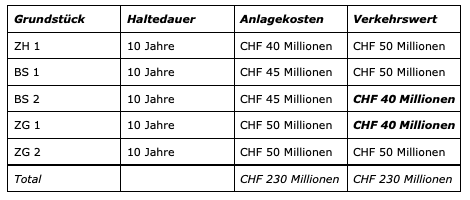

Situation factuelle identique à celle de l'alternative 1. Les valeurs vénales des terrains BS 2 et ZG 1 ont toutefois baissé.

Question

Existe-t-il un potentiel d'optimisation par rapport à l'alternative 1 ?

1. Faits

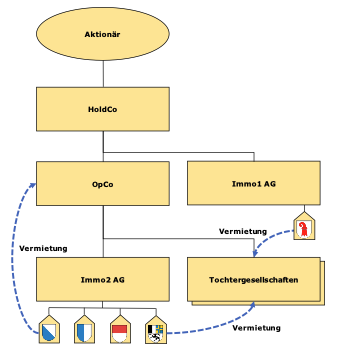

Le groupe A est un groupe actif sur le plan opérationnel. Les biens immobiliers nécessaires à l'exploitation (dans les cantons de ZH, LU, SO, GR et BL) sont détenus par des sociétés immobilières du groupe (Immo1 AG et Immo2 AG). Toutes les sociétés ont leur siège dans le canton de Soleure. La structure se présente comme suit :

Questions

- Afin de se procurer des liquidités, HoldCo cède toutes ses actions dans Immo1 AG et OpCo toutes ses actions dans Immo2 AG. Les baux restent en vigueur. Quelles sont les conséquences fiscales (impôt sur les gains immobiliers, droit de mutation et impôt sur le bénéfice) de cette opération en ce qui concerne les immeubles ?

- Les actions d’Immo1 AG et d’Immo2 AG ne sont pas cédées. À la place, l’actionnaire cède toutes ses actions de la HoldCo et, par conséquent, indirectement celles d’Immo1 AG et d’Immo2 AG, respectivement les biens immobiliers. En ce qui concerne les biens immobiliers, les conséquences fiscales sont-elles différentes de celles d’une vente directe des actions d’Immo1 AG ou d’Immo2 AG ?

1. Faits

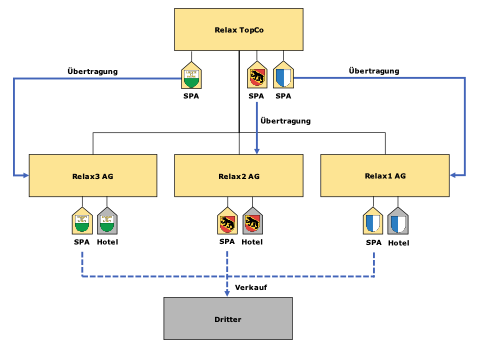

Le groupe Relax opère actuellement dans le secteur du bien-être et de l'hôtellerie. À l'origine, le groupe Relax avait l'intention d'investir dans des hôtels situés aussi près que possible de stations thermales et d'autres installations de bien-être (ci-après «SPAs»). Lorsque les SPAs ont été mis en vente, le groupe Relax a décidé de les acquérir. La société acquéreuse était Relax TopCo. En raison de la hausse de la demande, le groupe Relax a décidé d'augmenter la capacité hôtelière et de fermer les SPAs au public pour les réserver exclusivement aux clients de l'hôtel. À cette fin, les SPAs (bâtiments et exploitation) ont été transférés aux sociétés hôtelières concernées (Relax1 AG, Relax2 AG et Relax3 AG). Le transfert s'est effectué sans incidence fiscale. Trois ans plus tard, les bâtiments des spas ont été vendus à un investisseur (tiers) afin de générer des liquidités (aucun remplacement n'a été effectué). Cela peut être représenté graphiquement comme suit :

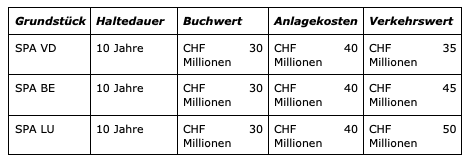

Les valeurs immobilières des terrains des SPA se présentent comme suit au moment du transfert aux sociétés hôtelières :

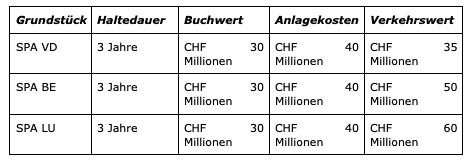

Les valeurs immobilières des terrains de la SPA se présentent comme suit au moment de la vente au tiers (transfert sans incidence fiscale aux sociétés hôtelières pris en compte) :

Questions

- Quelles sont les conséquences fiscales pour Relax TopCo ?

- Quelles sont les conséquences en matière de droits de mutation pour Relax1 AG dans le canton de Lucerne ?

- Quelles sont les conséquences en matière d'impôt sur les gains immobiliers et de droits de mutation pour Relax2 AG dans le canton de Berne ?

- Quelles sont les conséquences en matière de droits de mutation pour Relax3 AG dans le canton de Vaud ?

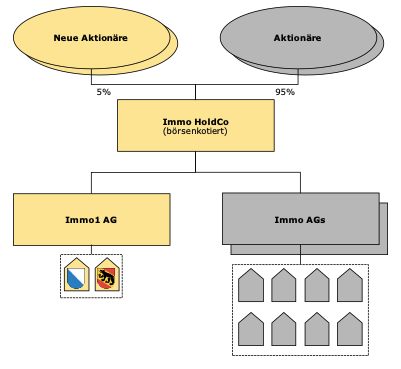

Immo1 AG est propriétaire de deux grands terrains, chacun sur lequel sont construits plusieurs immeubles collectifs. Leur rendement n’est plus suffisant et les frais liés aux biens immobiliers et à la gestion ont fortement augmenté ces dernières années. Les actionnaires décident de céder les droits de participation dans Immo1 AG provenant de leur fortune privée.

Immo HoldCo, cotée sur le marché hors cote, manifeste son intérêt et propose une quasi-fusion. Le prix de vente est fixé à 100 millions de CHF, dont 50 millions de CHF seront versés en espèces aux associés et 50 millions de CHF sous forme d’actions à créer. Le capital-actions à créer représente environ 5 % du capital-actions total d’Immo HoldCo. Les conditions requises pour la quasi-fusion (KS ESTV 5a, ch. 4.1.7.1) sont remplies. La structure se présente comme suit :

Peu après la quasi-fusion, 80 % des nouveaux actionnaires vendent leurs actions d’Immo HoldCo en bourse.

Questions

- S'agit-il également d'une quasi-fusion fiscalement neutre aux fins de l'impôt foncier ?

- Les transactions décrites ont-elles des conséquences en matière d'impôt foncier ?

1. Faits

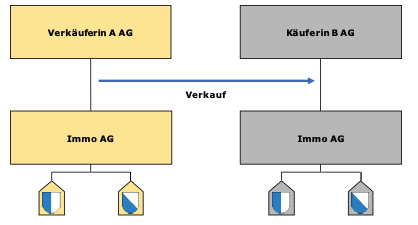

La vendeuse A SA, dont le siège est à Zurich, détient 100 % des actions d'Immo SA (dont le siège est également à Zurich). Immo SA détient un terrain dans le canton de Lucerne et un terrain dans le canton de Zurich. L'ensemble des actions d'Immo SA est cédé à l'acheteuse B SA. Cela peut être représenté graphiquement comme suit :

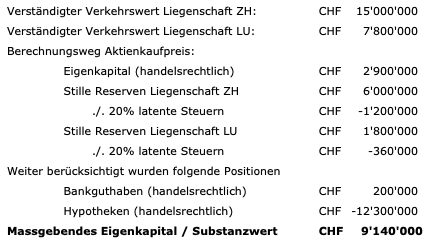

Le prix d'achat des actions d'Immo AG s'élève à CHF 9'140'000. Les valeurs suivantes ont été prises en compte pour déterminer le prix d'achat.

Questions

- Comment se détermine la valeur de transfert du bien immobilier à Zurich, déterminante pour l'impôt sur les gains immobiliers de Zurich ?

- Comment se détermine la valeur de transfert de l'immeuble de Lucerne déterminante pour l'impôt sur les mutations de Lucerne ?

1. Faits

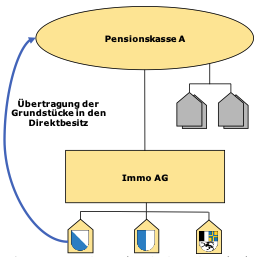

La caisse de pension A, sous la forme juridique d'une fondation, a acquis 100 % des actions d'Immo AG (toutes deux ayant leur siège à Zurich). Au moment de l'acquisition des actions par la caisse de pension A, les comptes annuels d'Immo AG font état de biens immobiliers d'une valeur comptable de 400 millions de CHF (valeur vénale de 700 millions de CHF ; pas d'autres réserves latentes). Les fonds propres se composent d’un capital-actions et de réserves issues d’apports en capital de 100 millions de CHF chacun. Immo AG est confrontée au problème du « cash trap », raison pour laquelle elle ne dispose pas de réserves de bénéfices, mais de liquidités à hauteur de 100 millions de CHF. Contrairement à Immo AG, la caisse de pension A, en tant qu’institution de prévoyance professionnelle, est exonérée de l’impôt sur le bénéfice. Afin d’éviter des charges fiscales inutiles, les terrains doivent désormais être transférés de la sphère imposable d’Immo AG vers la sphère exonérée de la caisse de pension A.

L'économie d'impôt était déjà connue au moment de l'acquisition. C'est pourquoi il était déjà prévu à l'époque de transférer les terrains de Immo AG à la caisse de pension A dans les meilleurs délais.

Questions

- Quelles sont les conséquences fiscales de ce transfert si les actions d'Immo AG ont été acquises à l'époque par une personne morale ayant son siège dans le canton de Zurich ?

- Quelles sont les conséquences fiscales de ce transfert si les actions d’Immo AG avaient été acquises à l’époque par une personne physique domiciliée à Copenhague (Danemark) ?

1. Faits

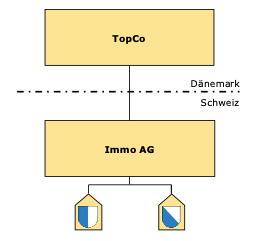

La société TopCo, dont le siège est au Danemark, détient toutes les actions d’Immo AG, Zurich. Immo AG est propriétaire d’un terrain situé dans la ville de Zurich. Ce terrain a été acquis par Immo AG dans le cadre d’une transaction imposable en 2010. Le coût d’acquisition s’élève à 50 millions de CHF et la valeur vénale actuelle du terrain est de 100 millions de CHF. Les actions d’Immo AG sont désormais cédées à un tiers.

TopCo est une société opérationnelle disposant d'une substance suffisante au Danemark aux fins de l'impôt suisse sur les gains immobiliers.

Question

L'impôt sur les gains immobiliers est-il prélevé dans le canton de Zurich et sur quelle plus-value ?

1. Faits

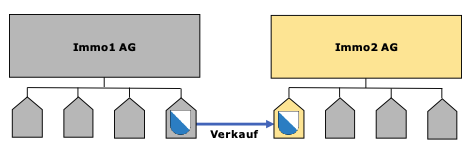

Immo1 AG est propriétaire d'un bien immobilier (immeuble collectif) dans le canton de Zurich. Immo2 AG a l'intention d'acquérir ce bien immobilier.

Questions

- Que doit garantir Immo AG, l'acquéreur, en vertu du droit de gage légal et comment procéder ? Comment se déroule la procédure de gage ?

- Quelles particularités faut-il prendre en compte si Immo1 SA souhaite faire usage de l'art. 224a StG-ZH (imputation des pertes d'exploitation sur l'impôt sur les gains immobiliers) en raison d'une perte d'exploitation ?

- Comment évaluer la situation par rapport au cas de figure initial si le bien immobilier est situé dans le canton de Lucerne plutôt que dans le canton de Zurich ?