1. Faits

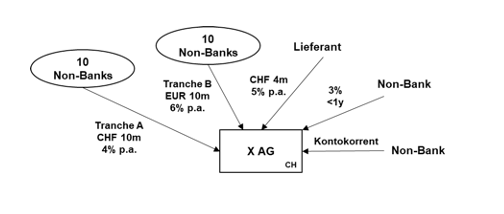

La société suisse X. AG procède en mars 2024 à un financement par emprunt (placement privé). Le placement privé comprend une tranche A (10 millions de CHF ; 4 % par an) et une tranche B (10 millions d'EUR ; 6 % par an). La tranche A et la tranche B comptent chacune 10 créanciers non bancaires.

X. AG n'a pas d'autres dettes à long terme d'un montant fixe.

La société X. AG a toutefois encore les dettes suivantes :

- Une dette envers un fournisseur résultant d'une facture impayée de 4 millions de CHF, qui porte intérêt à 5 % par an depuis son échéance.

- Une dette à moins d'un an envers une entité non bancaire, portant intérêt au taux de 3 % par an.

- Une dette en compte courant envers une entité non bancaire.

Question

Le placement privé constitue-t-il une obligation au sens de l'art. 4, al. 1, let. a, LIA ?

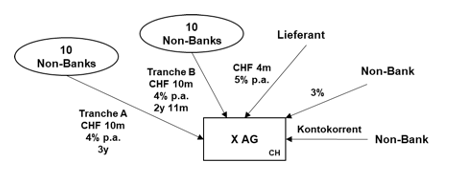

Comment faudrait-il apprécier le cas si les tranches A et B étaient toutes deux libellées en CHF et portaient intérêt au taux de 4 % par an, mais que la durée de la tranche B était inférieure d'un mois à celle de la tranche A ?

Comme dans les faits de base.

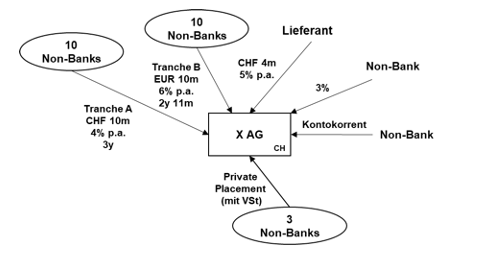

X. AG a toutefois contracté un autre placement privé rémunéré à 4 % auprès de 3 créanciers non bancaires et l’a déclaré à l’AFC comme obligation d’emprunt (et a versé l’impôt anticipé sur les intérêts).

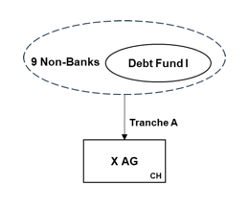

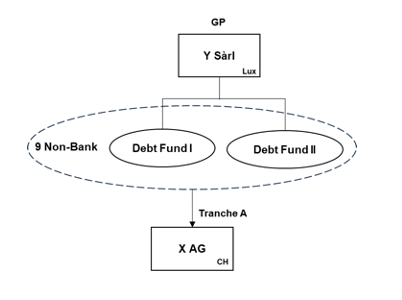

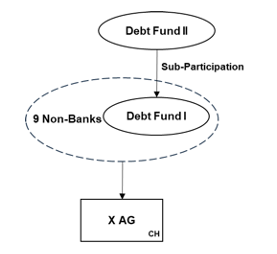

L'un des dix créanciers de X. AG au titre de la tranche A est Debt Fund I, un fonds sans personnalité juridique (Special limited partnership ; SCSp) constitué selon le droit luxembourgeois et comptant de nombreux investisseurs (non bancaires).

Le Debt Fund I a été constitué en 2021 et détient, outre la créance sur X. AG, de nombreux autres investissements.

Le commandité (GP) est la société Y. Sàrl. La société de gestion du fonds (AIFM) est la société Z. Sàrl.

Cela change-t-il quelque chose à l'appréciation ?

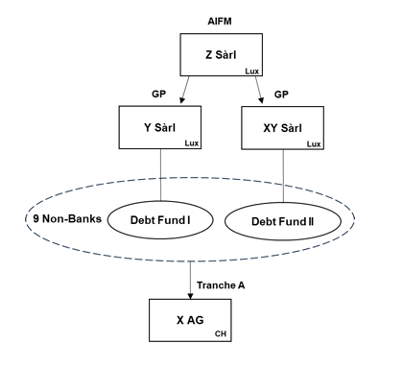

Désormais, non seulement le Debt Fund I, mais aussi le Debt Fund II (qui existait également auparavant) doivent souscrire à la tranche A (aux côtés de 9 autres créanciers non bancaires).

Le GP du Debt Fund II est également la société Y. Sàrl.

Comme dans la variante 4. Cependant, le GP du Debt Fund II est désormais la société XY Sàrl. Le Debt Fund II a toutefois, tout comme le Debt Fund I, la société Z. Sàrl comme gestionnaire de fonds d'investissement alternatif (AIFM).

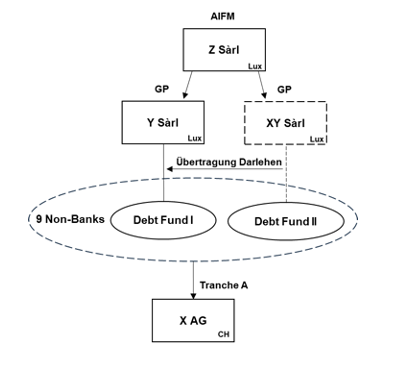

Comme dans la variante 5. Le Debt Fund II constate (avant même le premier paiement d'intérêts) l'erreur et cède sa créance sur X.AG au Debt Fund I.

Comme dans le cas de figure initial.

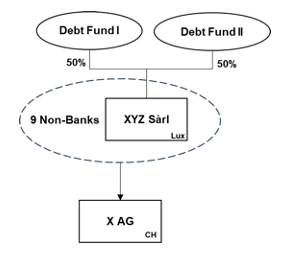

Le Debt Fund I et le Debt Fund II créent une société de capitaux luxembourgeoise (XYZ Sàrl), qui souscrit à la tranche A.

Comme dans les faits de base.

Le Debt Fund I accorde désormais au Debt Fund II une sous-participation dans la tranche A.

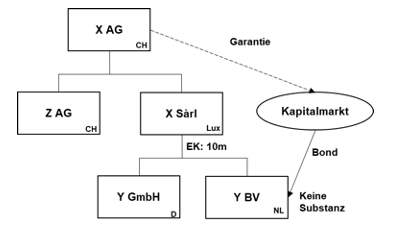

1. Faits

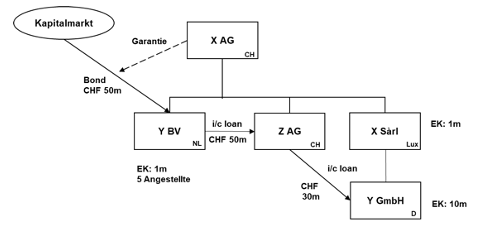

La société suisse X. AG émet en mars 2024, par l'intermédiaire de sa société financière Y. BV (capital social : 1 million de CHF ; 5 employés) établie aux Pays-Bas, une obligation d'un montant de 50 millions de CHF d'une durée de 5 ans et assortie d'un coupon de 3,5 % par an (10 000 titres de 5 000 CHF chacun). L'obligation est enregistrée auprès de SIX en tant que titre comptable.

L'emprunt obligataire est garanti par X. AG.

Les fonds levés grâce à l'emprunt obligataire sont transférés sous forme de prêt à Z. AG, une filiale suisse de X. AG.

X. AG possède également une filiale domiciliée au Luxembourg (X. Sàrl ; capital social : 10 millions de CHF ; une holding) qui détient à son tour une filiale opérationnelle domiciliée en Allemagne (Y. GmbH ; capital social : 10 millions de CHF).

En décembre 2024 (deux semaines avant la fin de l'exercice au 31 décembre), X. AG accorde un prêt de 30 millions de CHF à Y. GmbH.

Questions

- Comment traiter les paiements d'intérêts au titre de l'emprunt obligataire ?

- Les transferts de parts sont-ils soumis au droit de timbre de négociation ?

Comme dans le cas de figure initial.

Le 15 janvier 2025, la société Y. GmbH rembourse le prêt à la société Z. AG. Ce n’est que le 15 décembre 2025 qu’un nouveau prêt est accordé à la société Y. GmbH.

Comme dans les faits exposés.

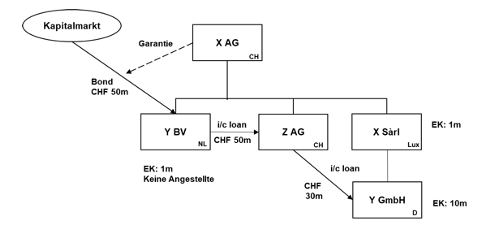

La société Y. BV n'a désormais plus aucun employé exerçant son activité aux Pays-Bas.

Comme dans la variante 2.

Y. BV est désormais une filiale de la société allemande Y. GmbH.

Comme dans la variante 2.

Y. BV est désormais une filiale de la holding intermédiaire luxembourgeoise X. Sàrl.

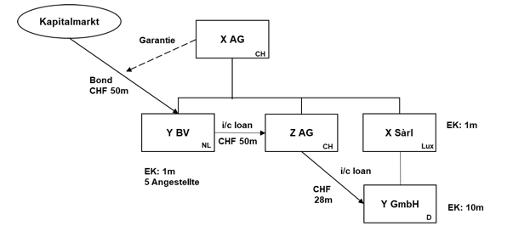

Comme dans le cas de base.

Au 31 décembre 2024, les sociétés étrangères du groupe n'ont que des dettes d'un montant total de 28 millions de CHF.

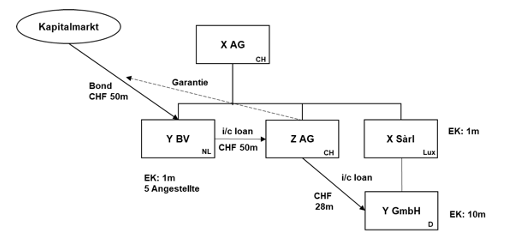

Comme dans la variante 5.

Désormais, ce n’est plus X. AG qui se porte garante, mais sa filiale Z. AG. La garantie de Z. AG est contractuellement limitée aux fonds de Z. AG disponibles au moment de la mise en jeu de la garantie et pouvant faire l’objet d’une distribution en vertu du droit commercial.

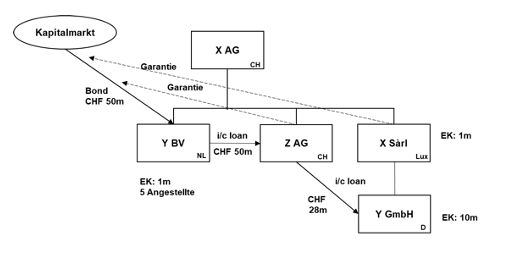

Comme dans la variante 6.

Outre Z. AG, X. Sàrl se porte désormais également garante. La garantie de X. Sàrl n’est pas limitée aux fonds distribuables de X. Sàrl (ni à ceux de sa société mère X. AG) (et il n’existe d’ailleurs aucune restriction légale en la matière dans le droit des sociétés luxembourgeois).

Comme dans la variante 5.

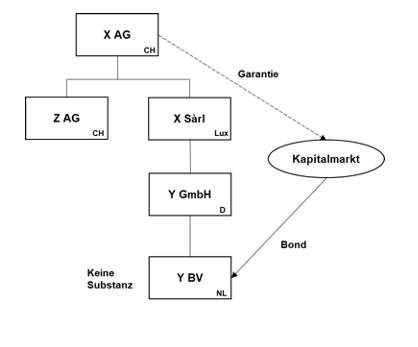

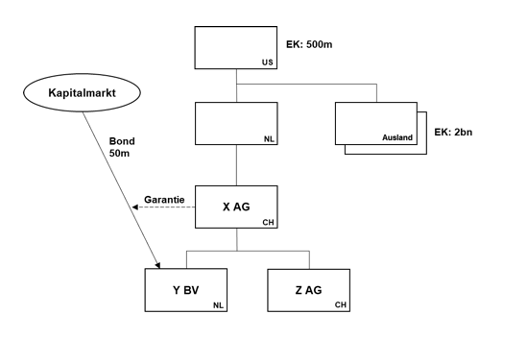

La société X. AG sera rachetée en 2025 par un groupe américain. Celui-ci acquiert la société X. AG par l’intermédiaire d’une holding néerlandaise. La holding mère américaine dispose d’un capital propre de 500 millions de CHF et possède d’autres sociétés du groupe étrangères dont le capital propre cumulé s’élève à 2 milliards de CHF.

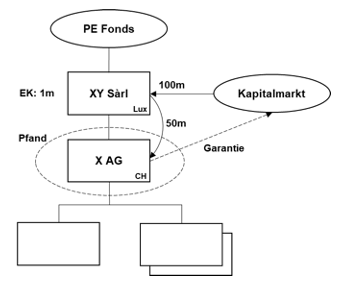

La société X. AG est rachetée en 2025 par un fonds de capital-investissement via une société d'acquisition luxembourgeoise (XY. Sàrl) pour 200 millions de CHF.

À cette fin, XY. Sàrl contracte un financement d'acquisition de 100 millions de CHF (qui sert notamment à racheter l'obligation de Y. BV).

XY. Sàrl dispose d'un capital propre de 1 million de CHF.

Le financement de l'acquisition est garanti et couvert (post-clôture) par X. AG. Les garanties et sûretés sont contractuellement limitées aux fonds distribuables de X. AG. En outre, XY. Sàrl accorde un gage sur les actions de X. AG ainsi qu'un transfert de propriété à titre de sûreté des créances de XY. Sàrl à l'égard de X. AG (et de ses filiales).

La société XY. Sàrl n'a aucune substance au Luxembourg.

Comme dans le cas de figure initial.

X. AG émet désormais l'obligation non pas par l'intermédiaire d'une filiale, mais par l'intermédiaire de sa succursale néerlandaise.

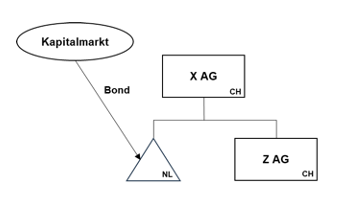

1. Faits

La société suisse X. AG n'a pas de filiales étrangères. Elle lève des fonds sur le marché des capitaux au moyen d'une obligation dite « orpheline ».

À cette fin, la société Y. Sàrl, établie au Luxembourg, émet 10 000 titres d'un montant total de 50 millions de CHF avec un coupon de 3,5 %. Les fonds sont transférés à la société X. AG sous la forme d'un prêt.

Les titres sont garantis par un nantissement de la créance de prêt de Y. Sàrl à l'égard de X. AG.

Y. Sàrl est détenue par une fondation d'utilité publique au Liechtenstein. Y. Sàrl est gérée par la Z. Bank.

Question

Les paiements d'intérêts au titre des obligations ou du prêt sont-ils soumis à l'impôt anticipé ?

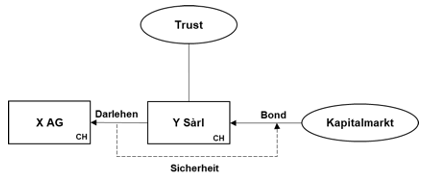

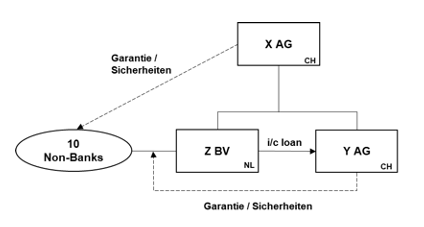

1. Faits

La société X. AG, établie en Suisse, est la société mère de Y. AG, également établie en Suisse, ainsi que de la société financière Z. BV, établie aux Pays-Bas.

Z. BV est débitrice au titre d'un contrat de crédit et transfère les fonds à Y. AG. Le contrat de crédit est garanti et couvert à la fois par X. AG et Y. AG.

L'utilisation nette des fonds sur le territoire national est supérieure aux fonds propres des sociétés étrangères du groupe.

Le contrat de crédit est syndiqué auprès d'un maximum de 10 créanciers non bancaires.

Questions

- Que faut-il mettre en place pour que les paiements d'intérêts ne soient pas soumis à l'impôt anticipé ?

- Qu'en est-il de la notion d'«obligation de caisse» pertinente pour le droit de timbre de négociation?