1. État de fait

M. A, résident suisse, détient l'intégralité des actions de X SA, une société suisse, dans sa fortune privée. La société ne déploie plus d'activité depuis un an.

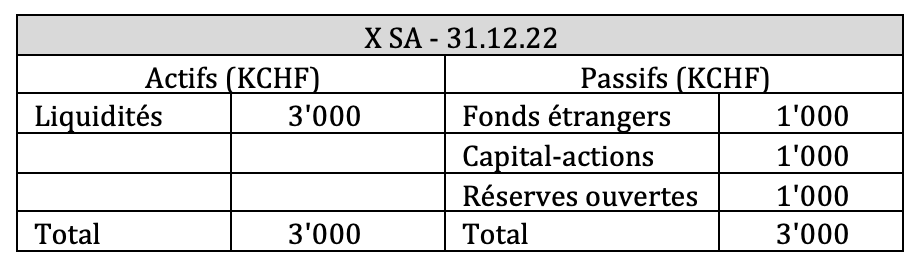

Le bilan de la société au 31.12.2022 se présente comme suit :

M. A vend l'intégralité des actions de X SA à un tiers pour le prix de KCHF 2'000 le 12 janvier 2023.

Questions

- Quelles sont les conséquences en matière d’impôt anticipé ?

- Quelles sont les conséquences en matière de droit de timbre d’émission ?

- Quelles sont les conséquences en matière de droit de timbre de négociation ?

Variante 1 : M. X cède 80% des actions de X SA pour KCHF 1'600.

Variante 2 : idem que l'état de fait de base. L'acheteur vend à son tour le manteau d'actions (détenu en fortune privée) à un tiers au même prix.

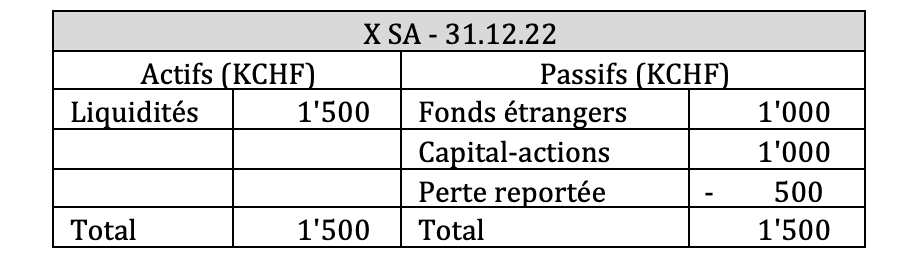

Variante 3 : idem que l'état de fait de base. Le bilan de X SA se présente comme suit et le prix de vente est de KCHF 500. En 2023, la société réalise des bénéfices de KCHF 250, idem en 2024.

1. Etat de fait

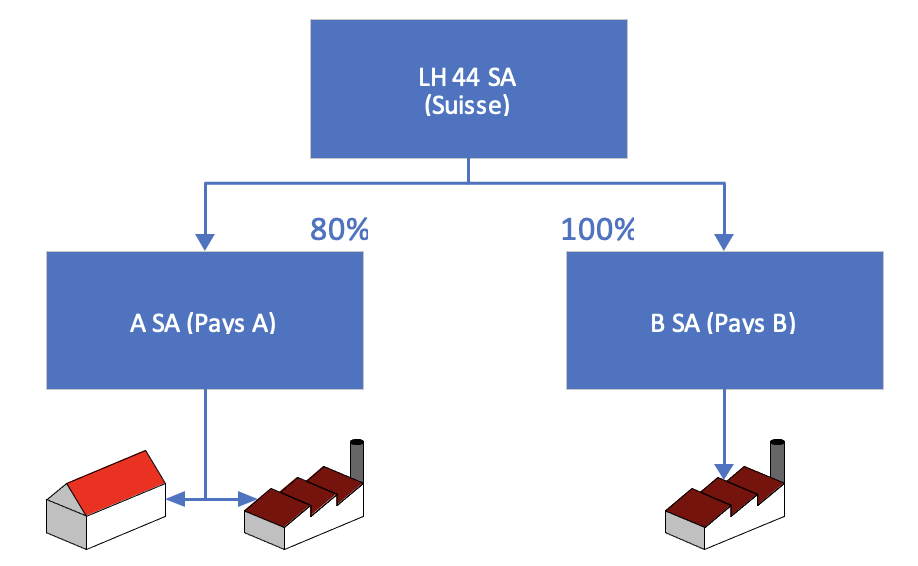

Le groupe LH44 se présente comme suit :

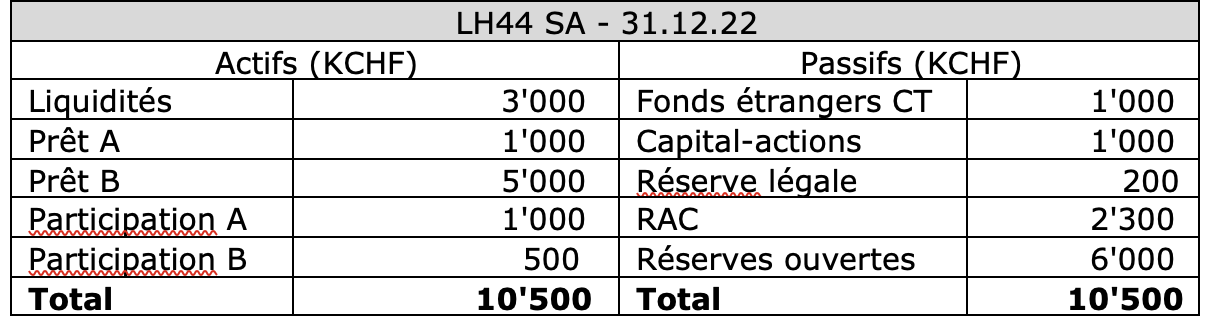

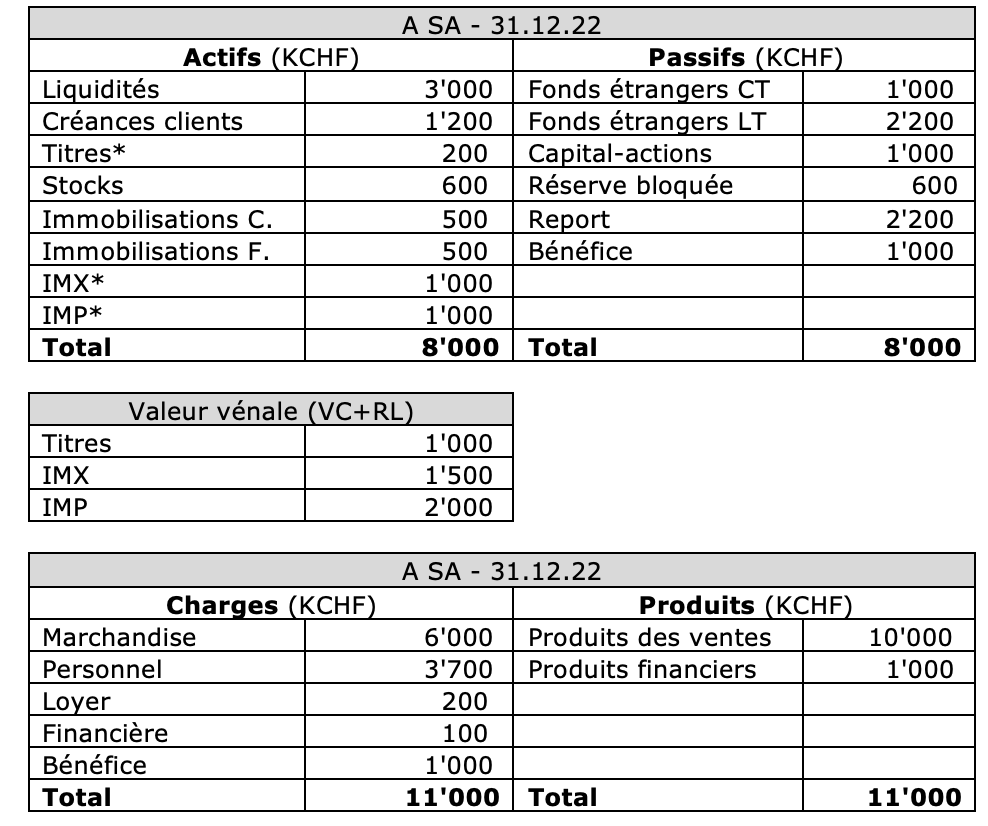

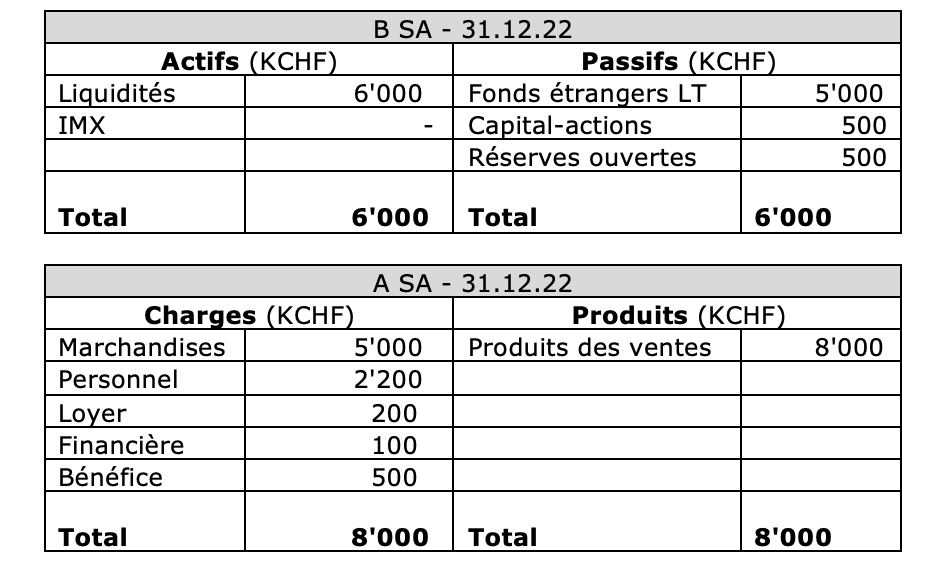

Les bilans des sociétés se présentent comme suit :

- LH 44 SA

- A SA

- B SA

Vous disposez en outre des informations ci-dessous.

- L'actionnaire unique de LH44 SA est résident fiscal monégasque.

- La société suisse X SA envisage d'acquérir la société LH44SA au

1er janvier 2023.

- L'immeuble d'exploitation (IMX) de la société B SA a brûlé fin 2022.

- LH44 SA a accordé un prêt à B SA pour reconstruire l'IMX de KCHF 5'000.

Question

- Quel est le montant des anciennes réserves si LH44 devait être cédée ?

1. Etat de fait

La société X SA dispose de créances envers ses clients pour CHF 10M. Elle a toutefois un besoin important en liquidités et souhaite donc titriser ses créances en échange de liquidités.

La structure de titrisation sera la suivante :

- X SA vend ses créances à un SPV. Dite vente prend la forme d'une cession de créance au sens des art. 164 ss CO avec transferts des profits et risques ("true sale") ;

- Le SPV est un tiers indépendant. Son siège est à l'étranger ; les membres du CA sont domiciliés dans le pays du siège ; les réunions du CA s'y tiennent ; le SPV ne déploie aucune activité commerciale, notamment en Suisse ;

- Le SPV émetteur est financé par l'émission d'une série d'obligations, contractées notamment par des banques étrangères et par 15 créanciers non bancaires.

Questions

- Quelles sont les conséquences en matière d'impôt anticipé ?

- Quelles sont les conséquences en matière de droit de timbre de négociation ?

Variantes

- L'opération n'a pas lieu par une vente mais par un prêt conclu entre X SA et le SPV.

- Le SPV est constitué par X SA.

- Le SPV est constitué par X SA. Il est uniquement financé par un fonds de placement étranger dont les 100 investisseurs sont pour 20% des banques et 80% des non banques.