1. Sachverhalt- Gründung

Franz Zahl (Wohnsitz in Freienbach, SZ), Betriebswirt lernt an einerStudentenveranstaltung die Biologin Franziska Baum (Wohnsitz in Zug, ZG) sowie die Ingenieurinnen Fabiana Maschine (Hardwareingenieurin) und Felizitas App kennen (Softwareingenieurin) (beide mit Wohnsitz in Zürich, ZH). Aus demStudium weiss Franziska, dass Pflanzen Geräusche machen, welche für das menschliche Ohr nicht hörbar sind. Die Geräusche unterscheiden sich je nachGesundheitszustand der Pflanze. Gemeinsam beschliessen die vier einen Sensor und eine Applikation zu entwickeln, welche die Geräusche in ein technischesWarnsystem umwandeln, das von Menschen gelesen werden kann. Ziel ist es, dass jegliche Mangellage der Pflanze und ein entsprechender Handlungsvorschlag elektronisch übermittelt werden kann. Die Einsatzmöglichkeiten sind vielfältig, von Hauspflanzenliebhabern über Renaturierungsorganisationen zu Urproduzenten. Aus einer Schnapsidee wird Realität. Den Jungunternehmer gelingt es einen funktionierenden Prototyp zu erstellen und eine Patentanmeldung vorzubereiten(Meilenstein 1). FZ, FB, FM & FA beschliessen daraufhin Anfang 2018 gemeinsam eine Aktiengesellschaft, die F4 AG (Logo«F4», nachfolgend F4) mit einem Kapital von CHF 100'000 zu gründen (Bargründung, 100'000 Aktien zu CHF1), an der die vier Gründer zu jeweils 25% beteiligt sind. Als Sitz derGesellschaft wird Zürich gewählt, da die Entwicklung der Sensoren in einem gemieteten Labor in Zürich erfolgt. Patentanmeldung wird durch F4 vorgenommen. Alle vier nehmen nach dem Studium jeweils einen 50% Job bei einem Dritten an und arbeiten zu 50% für die F4 an der Entwicklung des Sensors und der Applikation sowie an deren Vermarktung. In der Aufbauphase beziehen die Gründer keinen Lohn, da noch kein Umsatzerzielt wird und die Gründer den Verlust so klein wie möglich halten wollen. Im Jahr 2020 zeigt sich, dass dennoch weitere Mittel nötig sind, um das System zur Marktreife (Meilenstein 2) zu bringen. Franz erstellt ein Pitch-Deck und gewinnt einen Investor, welcher sich für CHF 200'000 zu 20% an der Gesellschaft beteiligt. Zu diesem Zweck werden im 2020 25'000 Aktien à nominal CHF 1 zu CHF8 an Investor 1 ausgegeben.

Variante 1:

Bei der Gründung wird ein Mitarbeiter eingestellt, der für das Design verantwortlich ist. Um diesen zu halten und zu motivieren, wird im Rahmen der Finanzierungsrunde 2020 ein Mitarbeiterbeteiligungsprogramm eingeführt. Franz schickt ein entsprechendes Ruling an die Steuerbehörde und vereinbart, dass der Einkommenssteuerwert der Mitarbeiterbeteiligung unter dem laufenden Plan gemäss folgender Formel ermittelt wird: Solange EBIT negativ: CHF 300'000 pro definierten und erreichten Meilenstein, mindestens aber Substanzwert. Danach EBIT-Multiple von 7, jedoch mindestens CHF 300'000 pro definiertem Meilenstein bzw. mindestens Substanzwert. Im Jahr 2021 ist das Produkt marktreif (Meilenstein 2), es werden jedoch noch keine Verkäufe getätigt. Für die Vermarktung sind weitere Investitionen notwendig. In einer weiteren Finanzierungsrunde im Jahr 2021 werden 25'000 Aktien à nominal CHF 1 zu CHF 16 ausgegeben. Alle Gründer geben ihre bisherigen Jobs auf und arbeiten fortan zu 100% bei F4 für einen Lohn von je CHF 5'000 brutto.

Variante 2:

Kein MA-Beteiligungsprogramm und das Produkt erreicht 2023 die Marktreife (Meilenstein 2). Erste Verkäufe erfolgen, EBIT bleibt negativ. Für die Vermarktung sind weitere Investitionen notwendig. In einer nächsten Finanzierungsrunde im Jahr 2023 werden 25'000 Aktien mit einem Nennwert von CHF 1 zu CHF 32 ausgegeben.

Variante 3:

Grundsachverhalt, aber Sitz der Gesellschaft ist Zug, Wohnadresse von Franziska Baum. Franziska selbst erledigt gewisse administrative Arbeiten von zu Hause aus, die Verwaltungsratssitzungen finden am Sitz statt. Die Haupttätigkeit, die Entwicklung der Sensoren, sowie die eigentliche Geschäftsführung findet in Zürich statt.

Fragen

- Vermögenssteuer der Gründer im Jahr 2018?

- Vermögenssteuer der Gründer im Jahr 2020? Variante 1 2020 und 2021?

- Vermögenssteuer der Gründer im Jahr 2023 Variante 2?

- Einkommenssteuer und Sozialversicherungen der Gründer in den Jahren 2018 - 2021?

- Mögliche Probleme in Variante 3?

Grundsachverhalt von Fall 1.

Die F4 erzielt seitdem Gründungsjahr Verluste. Die Kosten für die Sensorentwicklung werden nicht aktiviert, sondern als Aufwand in der Erfolgsrechnung erfasst.

Die Jahresergebnisse ab 2018sehen wie folgt aus (jeweils per 31.12):

- 2018: - CHF 20'000

- 2019: - CHF 25'000

- 2020: - CHF 60'000

- 2021: - CHF 80'000

- 2022: - CHF 50'000

Die budgetierten Ergebnisse für das laufende Geschäftsjahr 2023 sowie die folgenden vier Geschäftsjahre sehen wie folgt aus:

- 2023: - CHF 80'000

- 2024: - CHF 85'000

- 2025: - CHF 25'000

- 2026: - CHF 10'000

- 2027: CHF 0

Variante 1:

Um die Liquidität sicherzustellen, schossen alle vier Gründer anfangs Geschäftsjahr 2021 je CHF12'500 à-fonds-perdu in die F4 ein.

Variante 2:

Die F4 hat bereits im Jahr 2020 die Gewinnschwelle erreicht und erwirtschaftet in den folgenden Geschäftsjahren deutliche Gewinne.

Fragen

- Wie ist die steuerrechtliche Situation im Grundsachverhalt zu beurteilen?

- Welcher Handlungsoptionen hat die F4 mit Bezug auf die Verluste?

- Variante 1: Was sind die Steuerfolgen des Zuschusses im Geschäftsjahr 2022?

- Variante 2: Wie ist die steuerrechtliche Situation zu beurteilen? Welche Möglichkeiten bestehen mit Bezug auf dieSTAF-Massnahmen?

1. Sachverhalt

Grundsachverhalt von Fall 1 und 2.

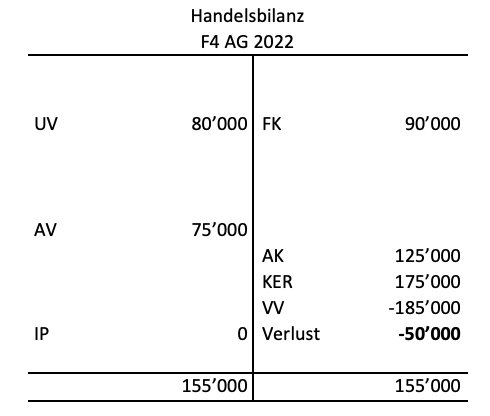

Ende 2022 präsentiert sich die Bilanz wie folgt:

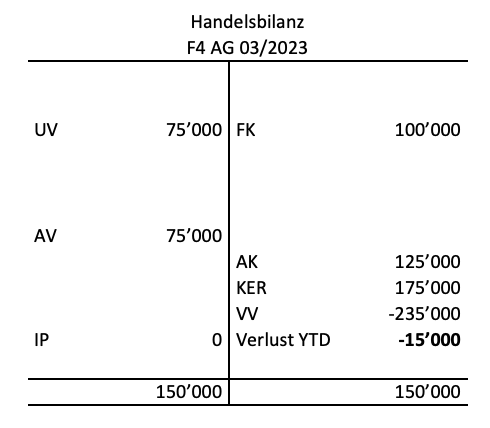

Im Jahr 2023 präsentiert sich eine Zwischenbilanz per Ende März wie folgt:

Beim FK handelt es sich zu 50% um Schulden aus der laufenden Geschäftstätigkeit und zu 50% um ein Aktionärsdarlehen von Franz, welches zu 2.5% verzinst wird.

Für die weitere Vermarktung der Sensoren sind wieder Mittel nötig. Da die Gründer keine eigenen Mittel mehr einschiessen können, stehen folgende Varianten zur Auswahl:

- In einer nächsten Finanzierungsrunde könnten 25'000 Aktien à nominal CHF 1 zu CHF 32 an Investor 2 ausgegeben werden

- Fremdkapitalfinanzierung CHF 800'000 durch Dritten, Jahreszins von 3.5%

- Fremdkapitalfinanzierung CHF 800'000 durch Investor 1, Jahreszins von 3.5%

Fragen

- Ist die Gesellschaft sanierungsbedürftig vor der Finanzierungsrunde?

- Besteht verdecktes Eigenkapital?

- Steuerfolgen der Eigenfinanzierung/Finanzierungsrunde?

- Steuerfolgen der Fremdfinanzierung durch Dritten?

- Steuerfolgen der Fremdfinanzierung durch Investor 1?

1. Sachverhalt

Die F4 AG (vgl. vorangehende Fälle) trägt seit ihrer Gründung im Jahr 2018 erhebliche Anfangsinvestitionen. Mit einem Verkauf der ersten Sensoren ist frühestens im fünften Geschäftsjahr zu rechnen.

Es fallen u.a. folgende Kosten an:

- Gründungskosten (CH)

- Elektronikkomponenten für Sensoren (CH und Ausland)

- Sensorgehäuse (Ausland)

- Gerätschaften für den Zusammenbau der Sensoren (CH)

- Indoor Gewächshaus für Sensortest (inkl. Pflanzen und Unterhalt) (CH)

- Gesamte IT-Infrastruktur (CH)

- Miete (CH)

- Patentanwalt (CH und Ausland)

- Treuhandunternehmen (CH)

Fragen

- Wie ist dieser Sachverhalt aus mehrwertsteuerrechtlicher Sicht ganz generell zu beurteilen?

- Was ist der F4 AG aus Sicht der Schweizer Mehrwertsteuer zu empfehlen?

1. Sachverhalt

Die F4 (vgl. Fall 1) sucht im Jahr 2023 für den Start der Massenproduktion nach Möglichkeiten, die Herstellungspreise zu senken und beschliesst die bisher in der Schweiz ausgeführte Sensorproduktion nach Deutschland auszulagern. Die bisherige Produktionskapazität in der Schweiz wird insbesondere zwecks Weiterentwicklung des Sensors aufrechterhalten. Zudem sollen der Absatzmarkt EU (über Deutschland) besser erschlossen werden. Es stehen folgende Möglichkeiten zur Diskussion:

- Produktion durch Drittunternehmer in Deutschland

- Aufbau Produktion in Deutschland ohne eigene Rechtseinheit (Zweigniederlassung)

- Aufbau Produktion in Deutschland über Tochtergesellschaft

- Vertrieb über eine Tochtergesellschaft in Deutschland

Die Sensorgehäuse werden durch ein italienisches Drittunternehmen hergestellt. Es ist nach wie vor nicht beabsichtigt, die Gehäuse selber zu produzieren. Gegenüber dem italienischen Drittunternehmen tritt die F4 als Einkäuferin ein.

Die elektronischen Sensorkomponenten werden ebenfalls von der F4 eingekauft. Auch daran soll sich nichts ändern.

Bevor der Vertrieb über die Vertriebstochtergesellschaften strukturiert wird, erfolgt dieser zentral durch die F4. Für den Vertrieb innerhalb der EU unterhält die F4 ein Warenlager in Deutschland.

Variante 1:

Die deutsche Produktionstochtergesellschaft erzielt aufgrund notwendiger Investitionen in den ersten drei Jahren nur Verluste.

Variante 2:

Die deutsche Produktionstochtergesellschaft kauft ab dem dritten Geschäftsjahr selber die elektronischen Sensorkomponenten und tritt in die Vertragsbeziehung mit dem italienischen Gehäuseproduzenten ein. Die Elektronikteile dürfen allerdings nur von Lieferanten bezogen werden, die von der F4 autorisiert wurden. Auch werden die maximalen Einkaufspreise durch die F4 vorgegeben. Sämtliche Sensoren werden von der F4 erworben (Abnahmegarantie).

Variante 3:

Die F4 beabsichtigte, dass die deutsche Tochtergesellschaft auch im Bereich der Forschung & Entwicklung Aufgaben übernimmt (Auftragsforschung). Die F4 beantragte in den vergangenen Jahren in ihrer Steuererklärung Ermässigungen für STAF-Massnahmen (Patentbox und den Zusatzabzug für Forschung & Entwicklung).

- Hat die Auslagerung der Produktion auf ein deutsches Drittunternehmen steuerliche Auswirkungen auf die F4?

- Welche steuerrechtlichen Fragen stellen sich bei der Auslagerung der Produktion auf eine deutsche Zweigniederlassung?

- Welche steuerrechtlichen Fragen stellen sich bei der Auslagerung der Produktion auf eine deutsche Tochtergesellschaft?

- Wie kann der Vertrieb strukturiert werden?

- Besteht eine Notwendigkeit eine Verrechnungspreisdokumentation zu erstellen?

- Wie sind der Einkauf der Sensorgehäuse und der Elektronikkomponenten aus mehrwertsteuerlicher Sicht zu würdigen?

- Variante 1: Muss der Verlust der Tochtergesellschaft von der F4 ausgeglichen werden?

- Variante 2: Welche Auswirkungen hat das angepasste Funktionsprofil der deutschen Produktionstochtergesellschaft auf deren Entschädigung?

- Variante 3: Welche Auswirkung hat die Aufnahme der F&E-Tätigkeit in Deutschland auf die STAF-Instrumente?