Cyrill Habegger

Lukas Habermacher

Säule 3a

Fallbeispiele und ausführliche Lösungshinweise von Cyrill Habegger und Lukas Habermacher. Dieser Workshop war Teil des ISIS-Seminars «Vorsorge und Versicherung» vom 22. und 23. September 2025.

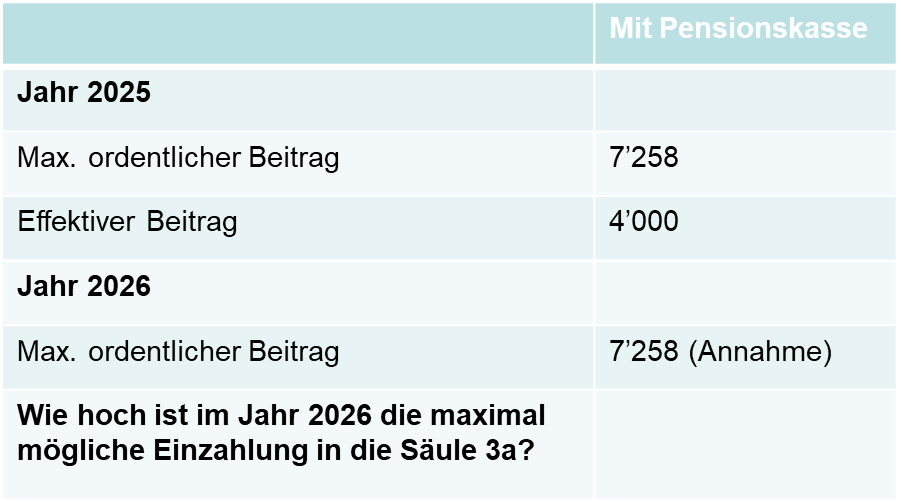

Fall 1: Einkauf Säule 3a

1.1 Sachverhalt

1.2 Frage

Wie hoch ist im Jahr 2026 die maximal mögliche Einzahlung in die Säule 3a?

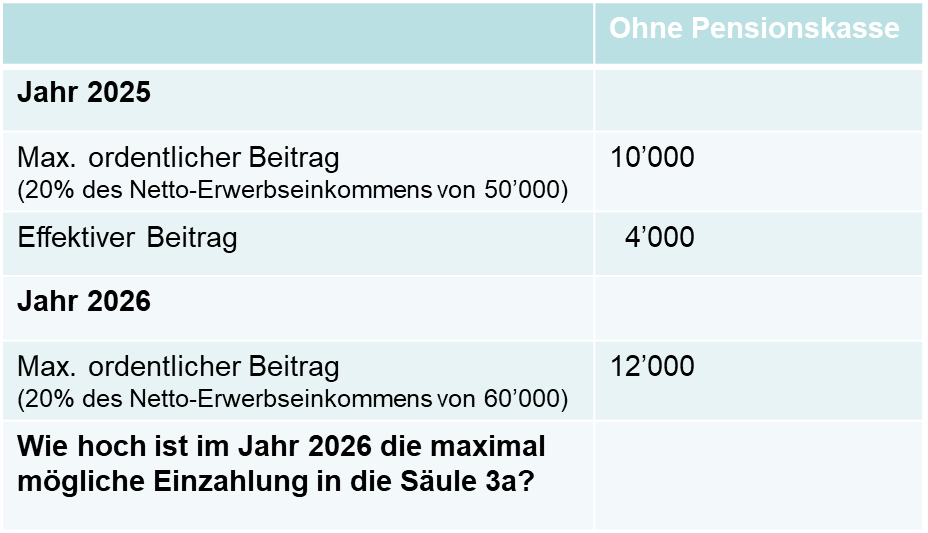

Fall 2: Einkauf Säule 3a

2.1 Sachverhalt

2.2 Frage

Wie hoch ist im Jahr 2026 die maximal mögliche Einzahlung in die Säule 3a?

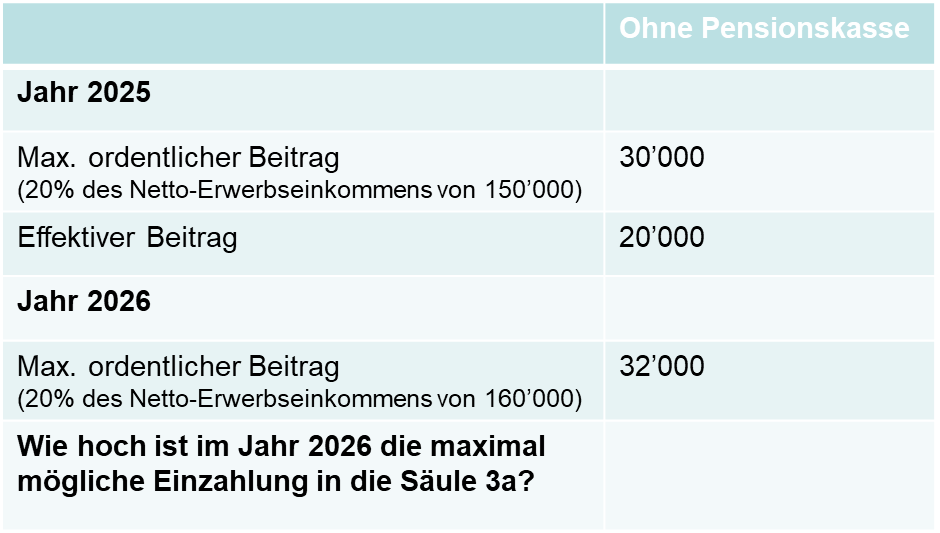

Fall 3: Einkauf Säule 3a

3.1 Sachverhalt

3.2 Frage

Wie hoch ist im Jahr 2026 die maximal mögliche Einzahlung in die Säule 3a?

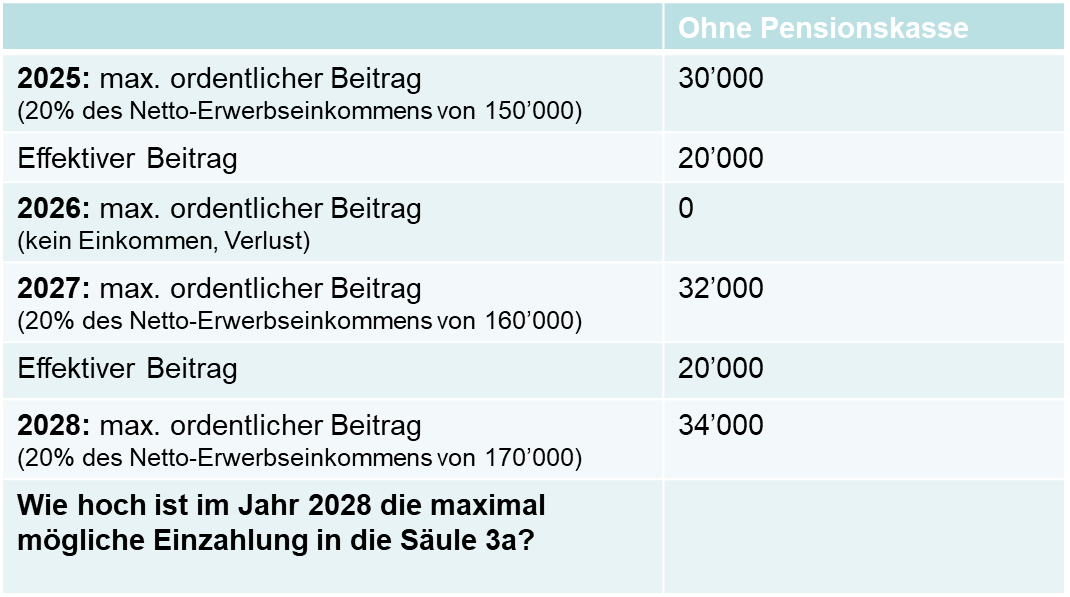

Fall 4: Einkauf Säule 3a

4.1 Sachverhalt

4.2 Frage

Wie hoch ist im Jahr 2028 die maximal mögliche Einzahlung in die Säule 3a?

Fall 5: Wechsel mit PK-Anschluss / ohne PK-Anschluss

5.1 Sachverhalt

Herr Müller ist bis Ende Februar 2025 unselbständig erwerbstätig und verdient netto CHF 20‘000. Er lässt seine Pensionskasse anfangs März 2025 auszahlen und ist anschliessend nicht mehr erwerbstätig.

5.2 Frage

Wie hoch ist der Maximalbeitrag an die Säule 3a im Jahr 2025?

Fall 6: Wechsel mit PK-Anschluss / ohne PK-Anschluss

6.1 Sachverhalt

Herr Müller ist bis Ende Februar 2025 unselbständig erwerbstätig und verdient netto CHF 20‘000. Er lässt seine Pensionskasse anfangs März 2025 auszahlen, arbeitet jedoch bis Ende 2025 weiter (Einkommen März-Dezember CHF 20‘000), ohne dass er PK versichert ist ab März 2025.

6.2 Frage

Wie hoch ist der Maximalbeitrag an die Säule 3a im Jahr 2025?

Fall 7: Wechsel mit PK-Anschluss / ohne PK-Anschluss

7.1 Sachverhalt

Herr Müller ist bis Ende Juni 2025 unselbständig erwerbstätig und verdient netto CHF 45‘000. Von Juli 2025 bis Juni 2026 ist er selbständigerwerbend und verdient CHF 100‘000.

7.2 Frage

Wie hoch ist der Maximalbeitrag an die Säule 3a im Jahr 2025?

Fall 8: Mehrfache WEF-Bezüge

8.1 Sachverhalt

Ehepaar W. (Alter 54 und 55) hat insgesamt vier Säule 3a-Konten, bei je zwei Banken. Auf jedem Säule 3a-Konto liegen rund CHF 150’000.

Da der Eigenmietwert vielleicht abgeschafft wird und eine höhere Besteuerung von Kapitalleistungen aus Vorsorge droht, entscheidet sich das Ehepaar W., Hypotheken zu amortisieren und die Konten mittels WEF-Vorbezügen wie folgt zu beziehen:

2025: Frau W. bezieht ihr Konto A bei Bank A

2026: Herr W. bezieht sein Konto B bei Bank B

2027: Frau W. bezieht ihr Konto B bei Bank B

2028: Herr W. bezieht sein Konto A bei Bank A

8.2 Frage

Wie wird dies steuerlich qualifiziert?

Fall 9: WEF-Bezug und Erhöhung Hypothek

9.1 Sachverhalt

A (50-jährig) bezog am 31.10.2024 von seinem Säule 3a-Bankkonto CHF 100’000 zwecks Amortisation einer auslaufenden Hypothek auf seinem selbstbewohnten Einfamilienhaus.

Im Januar 2025 erhielt A von seiner Hausbank für die Erneuerung einer anderen am 31.03.2025 auslaufenden Festhypothek auf seinem Einfamilienhaus für den Fall einer Aufstockung derselben um CHF 50’000 einen tieferen Zinssatz offeriert. A akzeptierte dieses Angebot.

Variante 1: A erhöht die bestehende Hypothek seiner Ferienwohnung im Tessin per 01.04.2025 um CHF 50’000.

Variante 2: A erhöht die bestehende Hypothek per 01.04.2025 um CHF 50’000 zwecks Finanzierung von anstehenden Unterhaltsarbeiten am Einfamilienhaus.

Variante 3: A erhöht die bestehende Hypothek per 01.04.2025 um CHF 50’000 zwecks Finanzierung von anstehenden Unterhaltsarbeiten an der Ferienwohnung im Tessin.

9.2 Frage

Welches sind die steuerlichen Folgen im Grundsachverhalt und bei den Varianten?

Fall 10: Bezug Säule 3a und PK-Einkauf

10.1 Sachverhalt

A (Jahrgang 1964) tätigte am 31.01.2025 einen Einkauf von CHF 100’000 in seine Pensionskasse. Die Pensionskasse hatte ihm zuvor bestätigt, dass seine Einkaufslücke CHF 100’000 beträgt. Die Finanzierung des Einkaufs erfolgte aus einem frei verfügbaren Sparguthaben von A. Am 28.02.2025 löste A ein Säule 3a-Konto mit einem Saldo von CHF 110’000 auf.

10.2 Variante 1:

A löste das Säule 3a-Konto am 31.01.2025 auf. Den Pensionskassen-Einkauf tätigte er am 28.02.2025.

10.3 Variante 2:

A verlangte am 31.01.2025 die direkte Übertragung von CHF 100’000 seines Säule 3a-Kontos (Saldo: CHF 110’000) in seine Pensionskasse zwecks Finanzierung des Einkaufs.

10.4 Frage

Welches sind die steuerlichen Konsequenzen im Grundsachverhalt und in den beiden Varianten?

Fall 11: Echte und unechte ANOBAG

11.1 Sachverhalt

Der Schweizer Staatsangehörige X. ist für einen chinesischen (Alternative 1: einen deutschen) Industriebetrieb als Verkaufsleiter Europa tätig. X. hat seinen Wohnsitz in der Schweiz und bezieht als Unselbstständigerwerbender einen festen Lohn. Weil das chinesische (deutsche) Unternehmen in der Schweiz keine Betriebsstätte hat, bezahlt es keine AHV-Beiträge (Art. 12 AHVG). X. bezahlt seine AHV-Beiträge selbst nach Art. 6 AHVG (sog. ‹ANOBAG›) respektive über eine Vereinbarung nach Art. 21 VO 987/2009.

11.2 Frage

Kann X. eine Säule 3a äufnen? Falls ja: in welchem Umfang?