1. Etat de faits

- M. X détient S (Sion) qui détient à son tour G (Genève). La société S a pour activité la vente, location et réparation de vélos alors que la société G se développe dans la livraison de nourriture à domicile.

- En raison de l’arrivée de nombreux concurrents dans le secteur du food delivery à Genève, G a perdu une importante part de marché en quelques années. De ce fait, G a réalisé des résultats négatifs de 200 sur ses trois derniers exercices. De son coté, S voit ses résultats en constante progression.

- En 2021, l’ensemble des actifs et passifs de G sont transférés à leur valeur fiscalement déterminante à S dans le cadre d’une fusion par absorption (upstream merger). Les actifs transférés sont principalement composés de vélos et de vans de livraison et les passifs d’une dette envers M. X.

- Avant la fusion, G met fin aux relations contractuelles avec ses fournisseurs et ses clients. Les employés de G démissionnent. Seul M. X apparait sur le payroll de G au moment de la fusion.

- L’année de la fusion, S réalise un résultat imposable de 300. S fait valoir dans sa déclaration les pertes reportables de G de 100.

- Les bilans des entités se présentent schématiquement comme suit ?

Questions

- La fusion peut-elle être réalisée en neutralité fiscale ?

- Comment est traité le résultat de fusion ?

- Quid de la reprise des pertes de G par S ?

1. Etat de faits

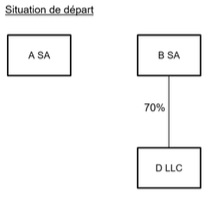

B SA est une société ayant son siège social en Suisse. Elle détient une participation de 70 % dans D LLC, résidente fiscale à l’étranger.

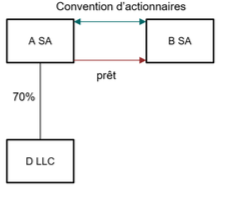

A SA a également son siège social en Suisse. Elle exerce une activité commerciale, mais son but statutaire couvre également la détention de participation et le rôle de holding faîtière.

A SA et B SA sont entrées en négociation pour la cession de la participation dans D LLC.

Les parties s’entendent sur un prix de vente de CHF 22'500’000. Elles fixent les termes de leur accord dans un shareholders agreement, lequel contient la clause suivante:

« B SA consent à A SA un prêt de CHF 22'500’000. Dans l’hypothèse où A SA n’a pas remboursé le prêt au 30 juin 2014, elle prend l’engagement de procéder à une augmentation de capital de CHF 20 millions par l’émission de 40 millions de nouvelles actions d’une valeur de CHF 0.50 chacune qu’elle remettra A B SA en remboursement du prêt. »

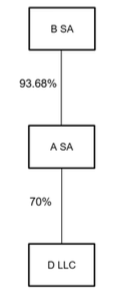

Le 15 juillet 2014, n’ayant pas remboursé le prêt, A SA augmente son capital- actions pour le porter à CHF 21’350’000 par l’émission de 40’000’000 nouvelles actions d’une valeur nominale de CHF 0.50.

Ces actions sont transmises à B SA conformément à la clause contractuelle.

Au terme de cette opération, B SA détient 93.68% de A SA.

L’AFC émet un bordereau de droit de timbre d’émission pour un montant de CHF 200’000.

A SA conteste le bordereau en invoquant les règles de la quasi-fusion.

Questions

- La contribuable a-t-elle raison et peut-elle avec succès contester le bordereau ?

- Variante : la solution serait-elle identique si la clause contractuelle avait été la suivante : A SA procédera d’ici le 30 septembre 2013 à une augmentation de capital de CHF 20’000’000 par l’émission de 40’000’000 nouvelles actions d’une valeur de CHF 0.50 chacune qu’elle remettra à B SA en contrepartie du prix de vente.

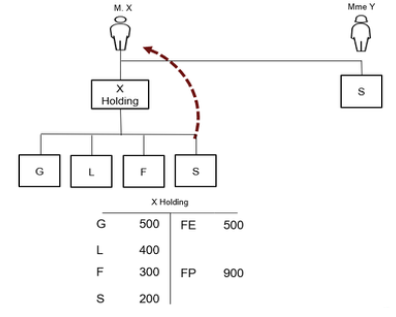

Situation initiale

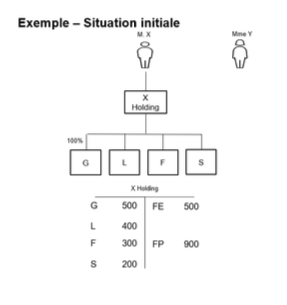

- M. X détient par le biais d’une holding basée à Nyon les sociétés G, L, F et S basées respectivement à Genève, Lausanne, Fribourg et Sion.

- Les sociétés G et L ont pour activité la livraison de nourriture à domicile alors que les sociétés F et S la vente, location et réparation de vélos.

- Les deux domaines d’activité étant en plein essor et demandant chacun beaucoup d’investissements en temps à M. X, ce dernier n’arrive pas à développer les deux activités comme il le voudrait. Il souhaite alors se concentrer sur les activités de food delivery de G et L, et recourir à Mme Y pour l’aider à développer les activités de F et S.

- Afin d’intéresser Mme Y, M. X envisage de la faire participer au capital de F et S par le biais d’une holding détenue conjointement par M. X et Mme Y.

- La VV des participations sont les suivantes : G : 700 / L : 600 / F : 400 / S : 300.

- Les valeurs comptables des participations correspondent aux coûts d’investissement des participations et aux valeurs fiscalement déterminantes pour l’impôt sur le bénéfice.

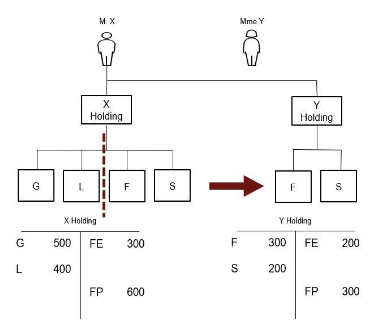

Variante 1 : Scission Lfus selon ancienne pratique administrative

1. Etat de fait

- M. X scinde X Holding selon 29 Lfus et apporte F et S à Y Holding nouvellement incorporée à Montreux.

- Des fonds étrangers de 200 et des fonds propres de 300 sont transférés avec F et S.

Question

- La scission peut-elle être réalisée en neutralité fiscale ?

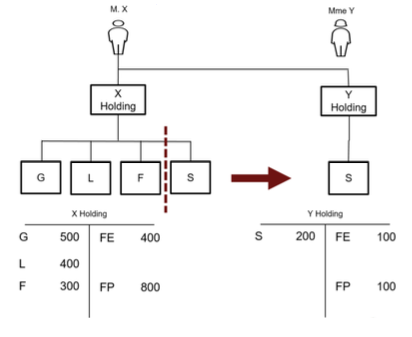

Variante 2 : Scission Lfus selon nouvelle pratique

1. Etat de fait

- Dans cette variante, Mme Y souhaite s’investir uniquement dans le développement de S.

- M. X scinde X Holding selon 29 Lfus et apporte S à Y Holding nouvellement incorporée à Montreux.

- Des fonds étrangers de 100 et des fonds propres de 100 sont transférés avec S.

Question

- La scission peut-elle être réalisée en neutralité fiscale ?

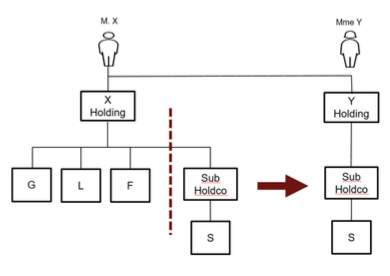

Variante 3 : Transparence à plusieurs niveaux (1)

1. Etat de fait

- Variante par rapport à l’état de fait principal : S est détenue par Sub Holdco.

- M. X scinde X Holding selon 29 Lfus et apporte Sub Holdco à Y Holding nouvellement incorporée à Montreux.

Question

- La scission peut-elle être réalisée en neutralité fiscale ?

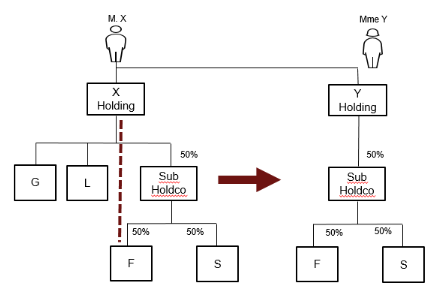

Variante 4 – Transparence à plusieurs niveaux (2)

1. Etat de fait

- Variante à l’état de fait principal : F et S sont détenues par Sub Holdco.

- Sub Holdco est détenue par X Holding à hauteur de 60% (variante I : X Holding détient plus que 45% de Sub Holdco). Les 40% restant sont détenus par un tiers.

- M. X scinde X Holding selon 29 Lfus et apporte Sub Holdco à Y Holding nouvellement incorporée à Montreux.

Question

- La scission peut-elle être réalisée en neutralité fiscale ?

Variante 5 – Distribution de participation (ex. tiré du projet de circulaire 5a)

1. Etat de fait

- Variante à l’état de fait initial : M. X souhaite se séparer de S qui présente des résultats inférieurs à ceux escomptés. Mme Y propose de racheter les actions dans S.

- M. X souhaite réaliser un gain en capital exonéré sur la transaction. Il décide donc de se faire distribuer les actions de S à la valeur comptable pour ensuite les vendre à Mme Y.

- S a une valeur comptable/fiscalement déterminante de 200 et une valeur vénale de 300.

Question

- Quelles sont les conséquences fiscales des différentes transactions ?

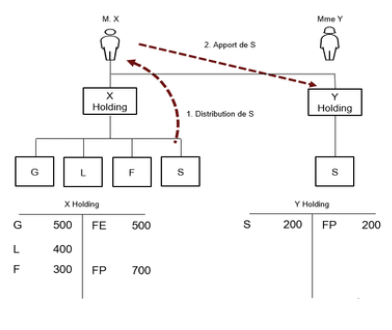

Variante 6 – Scission en deux étapes (1)

1. Etat de fait

- Même état de fait que sous variante 3.

- M. X se distribue S et l’apporte à Y Holding, nouvellement incorporée à Montreux.

- M. X vend ensuite Y Holding à Mme Y.

Question

Quelles sont les conséquences fiscales des différentes transactions ?

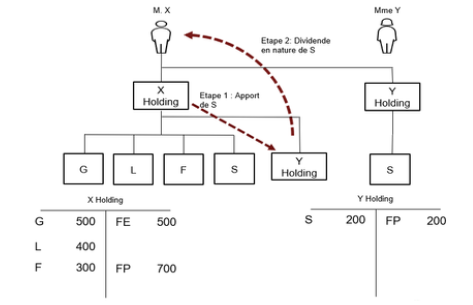

Variante 7 – Scission en deux étapes (2)

1. Etat de fait

- Même état de fait que sous variante 3.

- X Holding apporte S à Y Holding, nouvellement incorporée à Montreux et distribue ensuite Y Holding à M. X.

- M. X vend ensuite Y Holding à Mme Y.

Question

Quelles sont les conséquences fiscales des différentes transactions ?

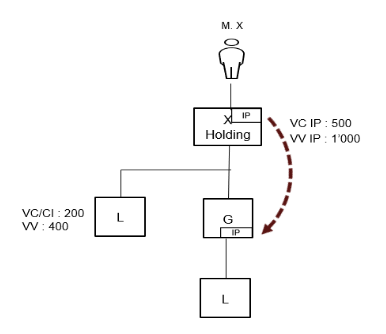

1. Etat de fait

- M. X souhaite réunir les fonctions de holding et gestion d’IP dans une sous holding G.

- X Holding a des pertes fiscales reportables de 200 qui arrivent à terme (N- 7).

- H Holding apporte à G la société L chargée de la R&D à sa valeur fiscalement déterminante.

- X Holding apporte l’IP à B (VC 500 / VV 1’000) qui le comptabilise à 700.

Questions

- Est-ce que l’apport de L à G peut être effectué en neutralité fiscale ?

- Est-ce que l’apport de l’IP à G peut être effectué en neutralité fiscale ?

1. Etat de fait

- 3 ans après, M. X décide de mettre un terme à l’activité de R&D de ses sociétés, et de rassembler l’ensemble des IPs développés par L dans G en vue d’une aliénation future de G.

- Pour ce faire, il a été décidé que G absorbe L.

Question

Quelles sont les conséquences fiscales résultant de l’absorption de L par G dans les cinq ans suivant le démembrement de participation s’agissant des réserves issues d’apport en capital de G ?