1. Sachverhalt

Martin und Ludwig betreiben zusammen die kleine Brauerei Felsenkeller AG. Beide besitzen jeweils 50 Prozent der Anteile an der Aktiengesellschaft. Der Sitz und Geschäftsort der Brauerei Felsenkeller AG befindet sich im Kanton A. Martin wohnt ebenfalls im Kanton A. Ludwig wohnt im Kanton B.

Der Kanton A verwendet zur Bewertung von nicht kotierten Wertschriften das Modell 1 während der Kanton B das Modell 2 verwendet.

Aufgaben

- Berechnen Sie aufgrund der nachfolgenden Angaben die Steuerwerte für das Jahr 2022 nach Modell 1 und Modell 2.

- Welcher Wert kommt bei der Veranlagung von Martin und Ludwig tatsächlich zur Anwendung? Ein möglicher Pauschalabzug ist nicht zu berücksichtigen.

1. Sachverhalt

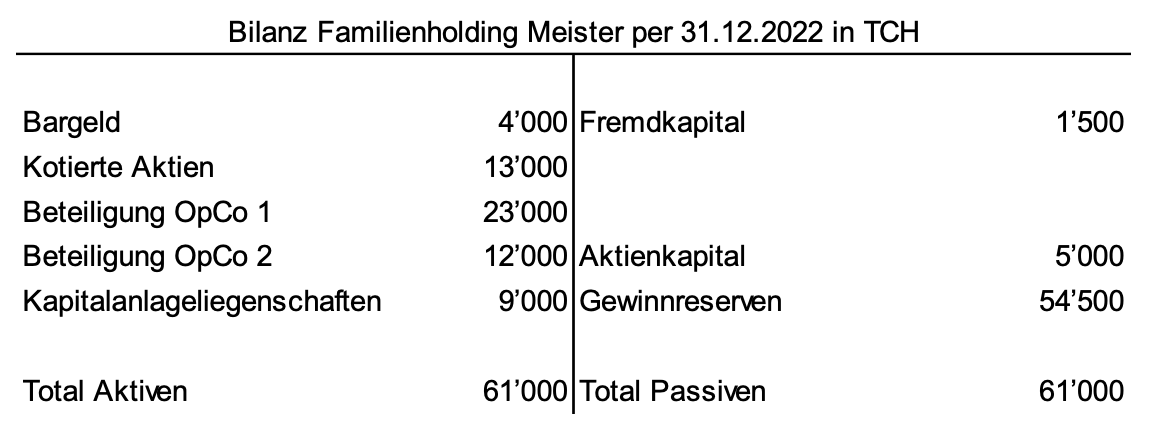

Die Familie Meister besitzt eine Holding, in welcher die Vermögenswerte der Familie gemeinsam verwaltet werden. Die Bilanz der Gesellschaft sieht wie folgt aus:

Weiter sind folgende Informationen bekannt:

- Der Kurswert der kotierten Aktien per 31. Dezember 2022 beträgt TCHF 21’000. Von den stillen Reserven entfallen TCHF 4’500 auf Aktienpositionen mit einem Wert über TCHF 1’000.

- Die Beteiligung der OpCo 1 weisst Gestehungskosten von TCHF 30’000 aus. Zum Jahresabschluss 2022 resultierte gemäss KS 28 SSK ein Wert von TCHF 23’000, was eine weitere Wertberichtigung von TCHF 2’000 auslöste.

- Die Gestehungskosten der Beteiligung der OpCo 2 betragen TCHF 23'000. Die Bewertung der Gesellschaft nach DCF per 31. Dezember 2022 ergab einen Wert von TCHF43’000, während die Bewertung nach KS 28 SSK einen Wert von TCHF 32'000 ergab.

- Aktuelle Verkehrswertgutachten der Kapitalanlageliegenschaften ergeben einen Wert von gesamthaft TCHF 12'000. Der Steuerwert beläuft sich auf TCHF 8'000.

Aufgabe

- Bestimmen Sie den Substanzwert.

1. Sachverhalt

Martin, Ladina und Ursula gründen im Jahr 2017 zusammen die Tech Start-up AG. Folgendes ist seither geschehen:

- Bei der Gründung der Gesellschaft per 1. Juli 2017 haben alle drei Aktien im Wert von nominal CHF 50’000 gezeichnet.

- Sie vereinbaren eine mögliche Umverteilung der Gründeraktien (sog. Dynamic Equity Split). Grundsätzlich erhalten alle ein marktkonformes Gehalt. Während der wichtigen ersten 18 Monate soll aber der Zeitaufwand von allen erfasst und später gewürdigt werden.

- Aufgrund der Arbeitszeiterfassung zeigt sich, dass der zeitliche Input von Ladina am grössten war. Es ergibt sich, dass Ursula Anteile im Nominalwert von CHF 10’000 an Ladina abgibt. Aufgrund einer internen Bewertung gehen die drei zu diesemZeitpunkt davon aus, dass der Unternehmenswert CHF 500’000 Franken entspricht.

- Per Ende 2019 droht der Tech Start-up langsam das Geld auszugehen. Die drei Gründer beschliessen daher weitere Investoren an Bord zu holen. Sonja und Markus zeichnen via Venture Capitalist Gesellschaften anlässlich einer Kapitalerhöhung jeweils Aktien zu nominal CHF 25’000 mit einem Agio von CHF 125’000. Damit entspricht der Wert der Gesellschaft gesamthaft CHF 1’200’000.

- Mit dem zusätzlichen Kapital gelingt der Durchbruch. Die Tech Start-up AG erwirtschaftet im Jahr 2020 einen ersten Jahresgewinn von CHF 200’000.

- Das Unternehmen wächst weiter und Ende 2022 verkauft die Gesellschaft von Sonja ihre Anteile für CHF 400’000 an einen unabhängigen Dritten.

Frage

- Welche Bewertungsmethode kommt in den Jahren 2017 bis 2022 zur Anwendung?

1. Sachverhalt

- Bei der Feintech AG handelt es sich um ein familiengeführtes mittelgrosses Unternehmen mit Sitz in der Nähe von Freiburg im Breisgau (Deutschland).

- Walter, ursprünglich ebenfalls aus Deutschland stammend, lebt seit 20 Jahren in der Schweiz und arbeitet als Arzt. Im Jahr 2022 hat er von seinem Vater 15 Prozent der Anteile an der Feintech AG geerbt.

- Im Rahmen der Erbteilung (zivilrechtliche Auseinandersetzung als auch für deutsche Erbschaftssteuerzwecke) wurde der Wert der 15 Prozent Anteile an der Feintech AG nach deutschem Recht auf TEUR 35’000 festgesetzt.

- Das operative Geschäft wird von seinem Onkel geführt. Die Feintech AG schüttete in der Vergangenheit regelmässig eine Dividende aus. Walter beschliesst daher, die Anteile als Wertanlage zu behalten.

Aufgabe

Es stellt sich die Frage, zu welchem Wert er die Anteile in seiner Schweizer Steuererklärung deklarieren soll und welche Unterlagen zusammen mit der Steuererklärung einzureichen sind. Erklären Sie das Vorgehen theoretisch.

Sachverhaltserweiterung

- Nach längerem Hin und Her hat Walter die letzten drei Jahresrechnungen sowie weitere Informationen von seinem Onkel erhalten.

- Konkret ergeben sich folgende Eckwerte:

- Der effektive Gewinnsteuersatz für die Feintech AG in Freiburg im Breisgau, Deutschland beträgt rund 30 %.

- Die stillen Reserven stammen aus betrieblichem Anlagevermögen, welches grundsätzlich der ordentlichen Besteuerung unterliegt.

Aufgabe

Berechnen Sie den Wert des Anteils von Walter in CHF nach dem Modell 1.

1. Sachverhalt

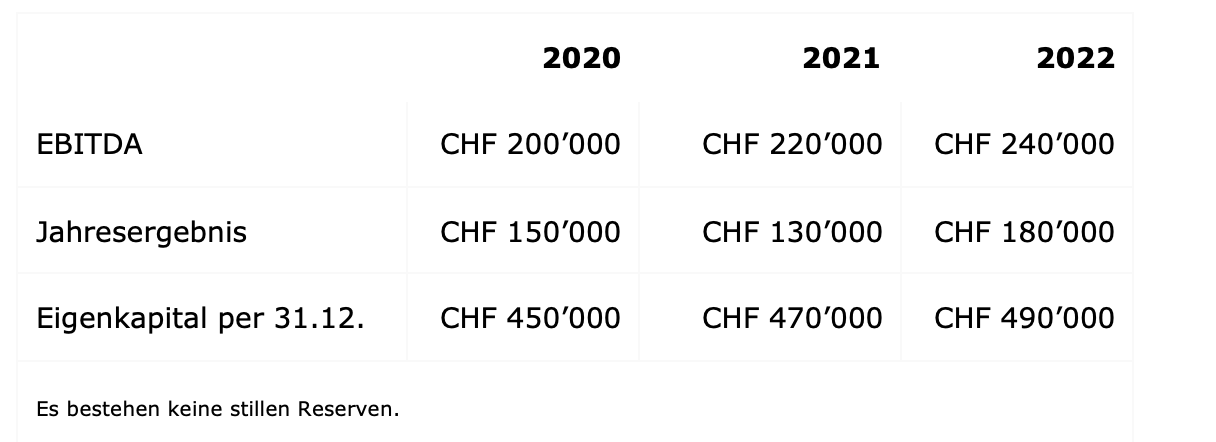

- Sandra wurde vor 2 Jahren zur Partnerin bei der Beratungs AG befördert. In diesem Zusammenhang konnte sie Mitarbeiteraktien erwerben. Im Jahr 2022 besitzt sie 5 Prozent am Unternehmen.

- Die Beratungs AG ermittelt den Formelwert mit einem EBITDA multiple

(8.5 x) basierend auf den beiden letzten Jahresergebnissen.

- Folgende Ergebnisse sind bekannt:

Aufgabe

Ermitteln Sie die Steuerwerte für 2022 nach dem Formelwert und dem Modell 1. Welchen Wert muss Sandra im Kanton Zürich versteuern?

1. Sachverhalt

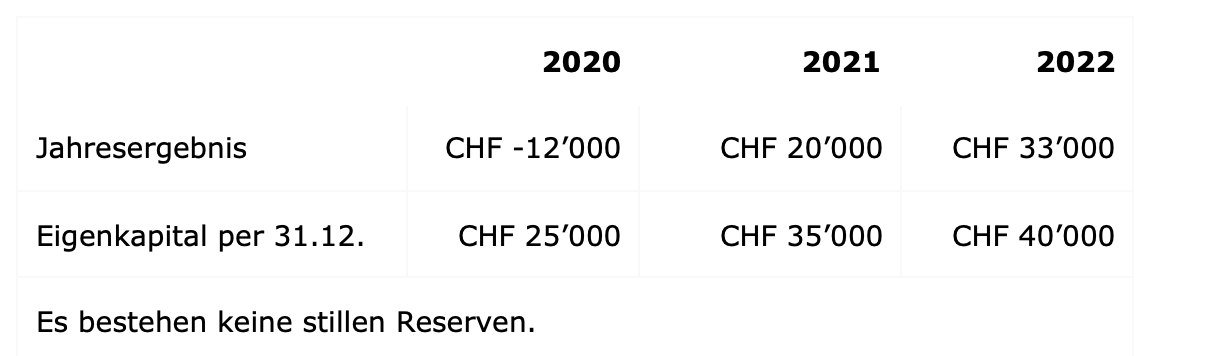

- Marco betreibt die Physio-Praxis GmbH. Er hat sich einer Praxisgemeinschaft angeschlossen, wo er einen fixen Behandlungs- und Trainingsraum mietet und weitere administrative Dienstleistungen einkauft.

- Die Terminkoordination übernimmt beispielsweise die Angestellte der Praxisgemeinschaft.

- Die letzten Jahre hat seine Gesellschaft folgende Ergebnisse erzielt:

Frage

Marco schüttet den Gewinn grösstenteils als Dividende aus. Rechnet sich ein Antrag auf Bewertungsänderung als personenbezogene Gesellschaft?

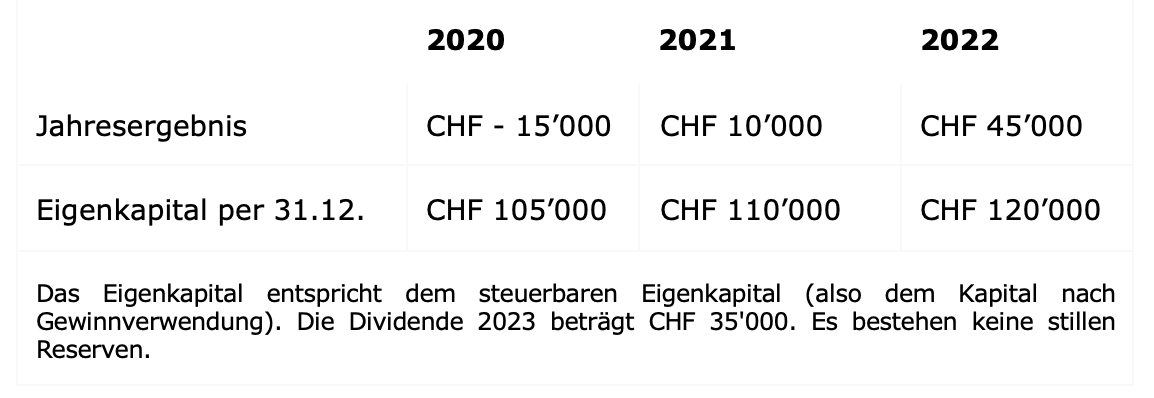

1. Sachverhalt

- Martin und Ludwig fragen sich, ob sie trotz regelmässigen Dividendenzahlungen einen Anspruch auf pauschale Reduktion des Verkehrswerts haben.

- Der Steuerwert des Unternehmens für 2022 beträgt CHF 313'104.58 (siehe Fall 1).

- Im Jahr 2021 haben sie aufgrund des Verlusts 2020 keine Dividende erhalten. Im Jahr 2022 wurde gesamthaft CHF 5’000 ausgeschüttet und im Jahr 2023 hat die Brauerei Felsenkeller AG eine Dividende von CHF 35’000 ausgeschüttet.

Fragen

- Können Sie eine konkrete Aussage machen, ob im Jahr 2022 die pauschale Reduktion möglich ist?

- Spielt es eine Rolle, ob die Berechnung nach dem Modell 1 oder dem Modell 2 vorgenommen wurde?

- Wie würde das voraussichtlich im Jahr 2023 aussehen?