1. Faits

La société A-AG a été fondée en 20x1 par ses deux fondateurs, A et B, et son siège social est situé à ZH. Elle développe des logiciels destinés à des solutions d'assurance.

En 20x2, la société Investor-AG, cotée en bourse, a pris une participation dans A-AG dans le cadre d'un partenariat stratégique. Elle détient 75 % des actions de A-AG. Parallèlement, l'équipe de direction a été renforcée par un nouveau CEO (le dirigeant Y) et un CTO (le dirigeant Z), qui ont également eu la possibilité d'acquérir des actions de la société A-AG (5 % chacun), ces actions étant des actions réservées aux collaborateurs.

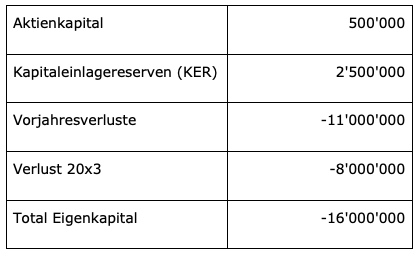

Le logiciel d'A-AG ne s'est toutefois pas développé comme espéré. Les ventes et la croissance ont également été atones par rapport aux prévisions initiales. Afin de couvrir les besoins financiers d’A-AG, Investor-AG a accordé à A-AG des prêts subordonnés d’un montant total de 17 millions de CHF. À la fin de l’année 20x3, les fonds propres d’A-AG sont négatifs (–16 millions de CHF) et se composent comme suit :

En 20x4, Investor-AG arrive à la conclusion qu’une amélioration de la situation globale concernant A-AG est improbable. Elle envisage de vendre sa participation dans A-AG. Le fondateur B et les dirigeants Y et Z manifestent leur intérêt pour le rachat des actions.

Les dirigeants Y et Z sont tous deux employés par A-AG. Le fondateur B n'a pas de contrat de travail avec A-AG. Il est employé par B-AG, dont il est propriétaire à 100 % (entreprise unipersonnelle dont le seul client est A-AG).

La transaction doit être structurée comme suit :

- Investor-AG renonce au remboursement du prêt d'un montant de 17 millions de CHF et accorde à A-AG un prêt supplémentaire sans intérêt de 3 millions de CHF afin d'assurer son approvisionnement en liquidités.

- Investor-AG cède ses actions dans A-AG pour 1 CHF au fondateur B ainsi qu’aux dirigeants Y et Z (25 % chacun).

La transaction doit avoir lieu le plus rapidement possible, d'autant plus que la société Investor-AG craint une faillite de la société A-AG, ce qui nuirait à sa réputation en tant qu'actionnaire majoritaire investissant dans de nombreuses start-ups et pourrait également entraîner des actions en responsabilité à l'encontre des membres du conseil d'administration qu'elle a mis à disposition.

Questions

- Comment traiter la renonciation à la créance au niveau de A-AG ?

- L'acquisition des actions de A-AG a-t-elle des conséquences fiscales pour les dirigeants Y et Z ?

- L'acquisition des actions de A-AG a-t-elle des conséquences fiscales pour le fondateur B ?

Investor-AG détient une option de vente sur les actions de A-AG avec un prix d'exercice de CHF 1. Comment l'exercice de cette option de vente doit-il être traité sur le plan fiscal ?

1. Faits

Contrairement au cas 1, Investor-AG conserve ses actions pour l’instant et les dirigeants Y et Z n’ont jamais pris de participation dans A-AG. Le redressement de A-AG n’est toutefois pas couronné de succès. Malgré les mesures de redressement, la société est toujours au bord de la faillite.

Les fondateurs A et B se rendent compte que leur idée initiale ne fonctionne pas. Le fondateur A se retire alors de la société A-AG et cède ses parts pour 1 CHF au fondateur B. Ce dernier modifie l'objet de la société afin de tenter de se développer dans un nouveau secteur d'activité (en abandonnant l'ancien) et poursuit l'activité de la société A-AG sur cette nouvelle base.

Questions

- Comment qualifier la vente des actions de fondateur par le fondateur A au fondateur B ?

- Variante : A-AG est liquidée à l'initiative d'Investor-AG, puis une nouvelle société est fondée par B.

1. Faits

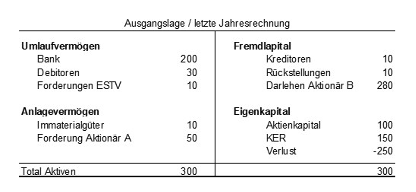

L'assainissement de la société A-AG n'a pas abouti. Après de nombreuses discussions, les deux fondateurs décident de liquider la société A-AG. Le fondateur B a une nouvelle idée (nouveau domaine d'activité) et est convaincu de pouvoir exploiter les biens immatériels développés. Le dernier bilan avant la décision de liquidation prise par l'assemblée générale de la société A-AG se présente comme suit :

A-AG a comptabilisé un décrédit de 10 % sur les créances clients. Les créances envers l'AFC correspondent à des avoirs de TVA.

En outre, il existe une estimation de la valeur vénale des biens immatériels détenus s'élevant à 160. La créance à l'égard de l'actionnaire A a été rémunérée à un taux de 4 %.

Questions

- À quoi ressemble le bilan d'ouverture de la liquidation ?

- Quels postes vous semblent nécessiter une discussion ?

1. Faits

La société B-AG est fondée par des actionnaires domiciliés à l’étranger et en Suisse et, dans un premier temps, elle est également «dirigée» par les actionnaires domiciliés en Suisse.

Désormais, la direction est assurée uniquement par un actionnaire domicilié à l'étranger et l'actionnaire domicilié en Suisse se retire (il n'exerce plus que sa fonction de surveillance en tant que membre du conseil d'administration).

Questions

- Comment évaluez-vous cette situation du point de vue de l'impôt sur le bénéfice et de l'impôt anticipé ?