1. Faits

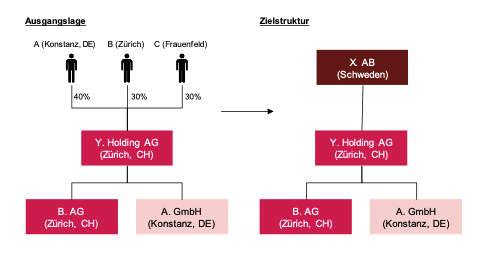

La société X. AB (Suède) prévoit d'acquérir 100 % des parts de la société Y. Holding AG (Zurich). La structure actuelle de l'actionnariat de Y. Holding AG se présente comme suit1 :

- 40 % des actions sont détenues par A, domicilié à Constance (Allemagne),

- 30 % des actions sont détenues par B, domicilié à Zurich, et

- 30 % des actions sont détenues par C, domicilié à Frauenfeld.

Le groupe Y est une entreprise informatique dont les activités principales sont exercées par B. AG (Zurich) (titulaire de la propriété intellectuelle et des contrats clients). A. GmbH est une société de services qui réalise des développements de logiciels pour le compte de B. AG. Y. Holding AG est une société de portefeuille pure.

La structure peut être représentée de manière simplifiée comme suit :

Y. Holding AG a été fondée en 2010 par A et B. C (directeur général) a acquis les parts en 2020 auprès de A et B à leur valeur de marché de l'époque (multiple EBITDA x8 moins la dette nette).

1 Ces informations proviennent notamment du registre des actions, d'anciens contrats de vente et d'autres documents similaires.

Il est actuellement prévu de signer le contrat de vente au deuxième trimestre 2024. Les parties ont convenu, dans le cadre d’une lettre d’intention, que le prix d’achat serait déterminé sur la base des états financiers consolidés selon les normes Swiss GAAP RPC au 31 décembre 2023 (mécanisme de « locked box »). Pour le calcul de la valeur d'entreprise (Enterprise Value), la méthode du multiple de l'EBITDA sera appliquée (multiple de 10). La transaction devrait être finalisée peu après la signature du contrat de vente.

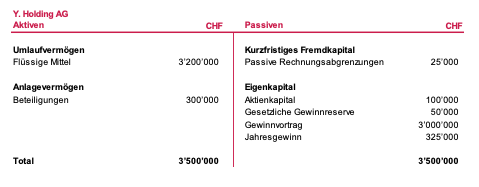

Le bilan statutaire de Y. Holding AG au 31 décembre 2023 se présentait comme suit :

Questions

- Quelles sont les conséquences fiscales pour les vendeurs découlant de la vente des parts de Y. AG ?

- À quoi la société X. AB doit-elle prêter attention en tant qu'acquéreur et comment peut-elle tenir compte des conséquences/risques fiscaux potentiels lors des négociations ?

- Votre recommandation serait-elle différente si un mécanisme de compte de clôture avait été convenu à la place d'un mécanisme de « locked box » ?

1. Faits

Dans le cadre de la due diligence, vous avez demandé le tableau des coûts d'acquisition1. Celui-ci présente les éléments suivants :

Dans les comptes annuels Swiss GAAP RPC, les participations sont comptabilisées à leur coût d'acquisition historique (B. AG à 3 millions de CHF et A. GmbH à 1 million de CHF).

1 Souvent une annexe à la déclaration fiscale ou un tableau séparé.

Question

Que doit prendre en compte X. AB en tant qu'acquéreur ?

1. Faits

Dans le cadre de la due diligence, vous avez fait les constatations suivantes1 :

- Les frais d'avocat et de conseil engagés jusqu'à présent par les vendeurs dans le cadre de la vente ont été facturés à Y. Holding AG (250 000 CHF en 2023).

- Le groupe Y n’a jusqu’à présent réalisé aucune étude sur les prix de transfert. L’analyse que vous avez effectuée des facturations internes au groupe a révélé que la rémunération versée à A. GmbH par B. AG au cours des deux dernières années était trop élevée (160 000 CHF par an).

Question

À quoi X. AB doit-elle prêter attention en tant qu'acquéreur ?

1 Ces informations peuvent être obtenues lors d'une discussion avec la direction ou, entre autres, en examinant les documents suivants : contrats, bilans de clôture et, le cas échéant, relevés de compte, aperçu séparé de la société cible concernant les facturations internes au groupe.

1. Faits

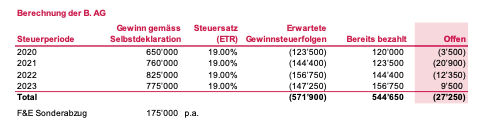

Au 31 décembre 2023, la société B. AG a comptabilisé une provision pour impôts courants d'un montant de 35 608 CHF. Sur la base des documents fiscaux reçus, vous avez tiré les conclusions suivantes :

- La société B. AG a déposé ses déclarations fiscales jusqu'en 2022 inclus.

- La société a fait l'objet d'une taxation définitive jusqu'en 2019.

- Pour les années 2020 à 2022, la société a fait valoir une déduction spéciale pour la R&D d'un montant de CHF 175 000 par an.

- Au premier trimestre 2024, l’administration fiscale de Zurich a posé quelques questions concernant l’activité de B. AG et a constaté, dans sa décision de taxation du 15 mars 2024 pour l’année 2020, que les frais de personnel sous-jacents ne donnaient pas droit à la déduction spéciale pour la R&D. En conséquence, la déduction spéciale pour la R&D a été corrigée dans la décision d'imposition pour l'année 2020.

- La décision d'imposition n'a pas été prise en compte dans le calcul de la provision pour impôts au 31 décembre 2023.

- La provision pour impôts est calculée à un taux d'imposition de 19 %.

Le calcul de la provision pour impôts obtenu présentait le tableau suivant :

Question

Que doit prendre en compte la société X. AB en tant qu'acquéreur ?

1. Faits

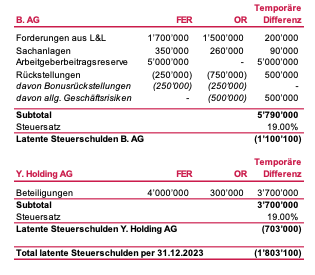

Les états financiers consolidés selon les Swiss GAAP RPC au 31 décembre 2023 présentent les postes d'impôts différés suivants (hypothèse : A. GmbH ne dispose d'aucun poste d'impôts différés) :

Question

À quoi doit prêter attention la société X. AB en tant qu'acquéreur ?