Ausgehend von Fall 2 des Referates "Tax Due Diligence" von Gernot Zitter und Anne Marie Anselmi

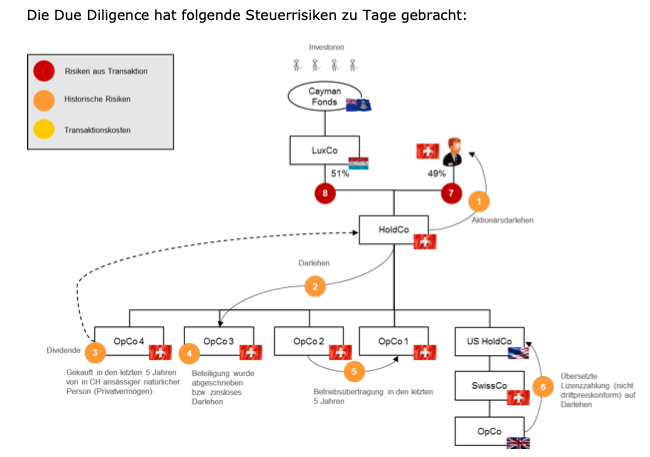

Die Due Diligence hat folgende Steuerrisiken zu Tage gebracht:

Die Käuferin erhält von den Verkäufern der Target HoldCo-Gruppe einen Entwurf für einen Aktienkaufvertrag (Share Purchase Agreement, SPA). Die Käuferin bittet Sie, die Ergebnisse der Tax Due Diligence in das SPA einzuarbeiten und die übrigen Bestimmungen des SPA aus Steuersicht durchzusehen.

- Wie lässt sich diese Transaktion einordnen?

- Wie ist ein SPA aufgebaut?

- Welches sind im Allgemeinen die Steuerthemen und die Positionen der Verkäufer sowie der Käuferin bei einem SPA?

- Vorliegender Fall: Wie hat die Käuferin die Ergebnisse der Tax Due Diligence in das SPA einzuarbeiten?

- 4.1 Risiko 1: Aktionärsdarlehen

- 4.2 Risiko 2: Eigenkapitalumwandlung und Beteiligungsabschreibung

- 4.3: Risiko 7: indirekte Teilliquidation

- Wie sind folgende weiteren Bestimmungen des Entwurfs des SPA aus Steuersicht zu beurteilen:

- 5.1 Definitionen

- 5.2 Representations and Warranties

- 5.3 Haftungsbeschränkungen

- 5.4 Steuerrückerstattungen

- 5.5 Transaktionssteuern – wer trägt die Umsatzabgabe?

- 5.6 Conduct of Business Covenant

- 5.7 Post-Closing Covenants

Sie erhalten von den Verkäufern der Target HoldCo-Gruppe einen Entwurf für einen Aktienkaufvertrag (SPA).

Die Käuferin bittet Sie,

- die Ergebnisse der Tax Due Diligence ins SPA einzuarbeiten.

- die übrigen Bestimmungen des SPA aus Steuersicht durchzusehen.