1. Faits

Disrupt AG, dont le siège se trouve dans le canton de Zurich, est une start-up active dans le domaine du développement de l’intelligence artificielle. Elle a été fondée conjointement par Anna, Ben et Clara au début de l’année 2016 en tant que spin-off de l’ETH. Anna, Ben et Clara résident tous dans le canton de Zurich. Lors de la création de la société, leurs parts de participation s’élevaient chacune à un tiers. Anna est PDG de Disrupt AG, Ben est directeur du département de développement (CTO) et Clara s’occupe des finances et de la recherche de bailleurs de fonds (CFO).

Afin de couvrir les besoins en capitaux courants, des investisseurs en capital-investissement ont souscrit à des parts supplémentaires de Disrupt AG dans le cadre d'augmentations de capital en 2020 et 2022, de sorte que les trois fondateurs détiennent désormais chacun 20 % et les investisseurs 40 %.

Disrupt AG a été déficitaire jusqu'en 2023 et a donc été constamment dépendante de capitaux, accordés sous forme de fonds propres et de capitaux étrangers. Pour l'année 2024, un bénéfice modeste de 50 000 CHF se profile. Disrupt AG compte 12 employés, y compris les fondateurs.

Anna, Ben et Clara, qui travaillent tous les trois au sein de Disrupt AG, se sont versé jusqu’en 2022 inclus un salaire relativement modeste de 60 000 CHF par an. En 2023, le salaire brut a été porté à 120 000 CHF par fondateur (tous à un taux d’occupation de 100 %).

Le salaire conforme au marché est de 220 000 CHF pour Anna et de 200 000 CHF pour Ben et Clara.

En 2024, une sortie potentielle se profile. Une entreprise technologique américaine souhaite acquérir 100 % des parts de Disrupt AG. Elle entend exploiter les avancées imminentes en matière de développement pour son propre logiciel de bureautique.

Le contrat d'achat d'actions prévoit un prix d'achat de 20 000 000 CHF pour l'ensemble des parts de Disrupt AG. Le prix d'achat est réparti de manière symétrique entre les actionnaires, c'est-à-dire qu'Anna, Ben et Clara ont chacun droit à une part du prix d'achat de 4 000 000 CHF (soit un total de 12 000 000 CHF pour les fondateurs).

50 % du prix d'achat revenant aux fondateurs (soit 6 000 000 CHF) sera déposé pendant deux ans sur un compte séquestre (« escrow ») (« holdback »). Pendant cette période, le salaire des trois fondateurs s'élèvera à 150 000 CHF. En outre, une clause de non-concurrence de deux ans est convenue et assortie d'une pénalité contractuelle.

En cas de résiliation anticipée, le montant du compte séquestre est perdu (100 % en cas de résiliation la première année et 50 % en cas de résiliation la deuxième année) et est reversé de l’Escrow à l’acheteur. Ce Holdback s’applique uniquement à titre individuel, c’est-à-dire que si, par exemple, Anna résilie son contrat de manière anticipée, Ben et Clara ne perdent pas leur droit.

Questions

- En tant que conseiller, que recommanderiez-vous aux fondateurs pour la rédaction du contrat de vente d'actions ?

- Pouvez-vous exposer les conséquences fiscales de la vente des actions pour Anna, Ben et Clara ?

- Voyez-vous un problème fiscal lié au maintien de l'emploi et au compte séquestre en cas de résiliation anticipée ?

1. Faits

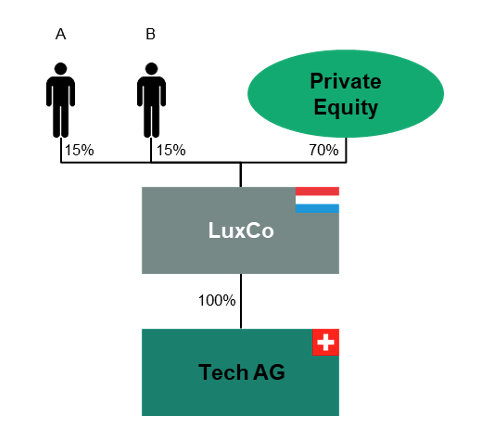

La société Tech AG est détenue à parts égales (50 % chacun) par ses fondateurs A et B (tous deux domiciliés en Suisse). Au 1er juillet 2024, A et B vendent leurs parts à LuxCo, une société d’acquisition détenue par un fonds de capital-investissement, au prix de 50 millions de CHF. A et B reçoivent 70 % du prix d’achat en espèces (soit 35 millions de CHF), le reste étant réglé sous forme de 30 % des parts de LuxCo, c'est-à-dire que les fondateurs apportent chacun 15 % de leurs parts de Tech AG à LuxCo et reçoivent en contrepartie des parts de LuxCo.

Les fondateurs restent employés chez Tech AG, leurs salaires étant conformes au marché. Il existe un pacte d'actionnaires entre les actionnaires de LuxCo, qui contient les clauses habituelles telles que les droits et obligations d'achat (drag-along/tag-along), les quotas de vote, etc. En revanche, il n'existe aucune obligation de maintien de l'emploi ni aucune obligation de restitution concernant les parts de LuxCo (c'est-à-dire aucune clause de « good leaver » ou de « bad leaver »). De plus, aucune clause de non-concurrence n'est convenue.

LuxCo est financée à hauteur de 30 % par des fonds propres et de 70 % par des fonds étrangers (prêts bancaires). Il n'y a pas d'actions privilégiées.

Variante : des clauses « good leaver » et « bad leaver » sont convenues dans le pacte d'actionnaires, selon lesquelles A et B doivent vendre 5 % de leurs actions (soit un total de 10 %) au fonds à un prix fixe calculé selon une formule. Il n'existe aucune obligation de restitution de ce type sur les actions restantes.

Au 30 juin 2028 (exactement quatre ans plus tard), les actionnaires vendent l'ensemble des parts de LuxCo à un tiers au prix de 100 millions de CHF.

Questions

- Quelles sont les conséquences fiscales de la vente de Tech AG pour A et B ?

- Comment les parts minoritaires détenues par A et B dans LuxCo peuvent-elles être qualifiées d'un point de vue fiscal ? Que faut-il prendre en compte à cet égard ?

- Expliquez les conséquences fiscales de la vente des parts minoritaires de LuxCo pour A et B.

1. Faits

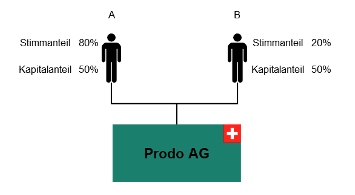

A et B sont les fondateurs de Prodo AG, une start-up basée dans le canton de Zurich qui développe des logiciels de CAO pour la fabrication d'appareils auditifs et d'implants dentaires. A et B sont également domiciliés dans le canton de Zurich. Ils détiennent chacun 50 % du capital, mais A dispose d'une majorité de voix de 80 % grâce à ses actions à droit de vote (capital-actions de 100 000 CHF, 400 actions à droit de vote d'une valeur nominale de 125 CHF et 100 actions ordinaires d'une valeur nominale de 500 CHF, A détient les 400 actions à droit de vote et B détient les 100 actions ordinaires.) :

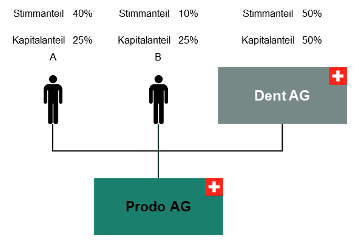

Les deux fondateurs sont employés par Prodo AG et perçoivent un salaire conforme au marché. Dent AG, un fabricant d'implants dentaires coté en bourse, est l'un des principaux clients de Prodo AG et souhaite la fidéliser davantage. Elle acquiert donc la moitié des droits de vote et des parts de capital de A et de B. À la suite de cette transaction, la répartition des droits de participation est la suivante :

Dent AG verse aux deux fondateurs un prix d'achat total de 10 millions de CHF, A recevant une part de 6 000 000 CHF et B une part de 4 000 000 CHF. Dans le cadre du contrat de vente d'actions, A et B s'engagent à continuer de travailler pour Prodo AG pendant deux ans supplémentaires et acceptent en outre une clause de non-concurrence.

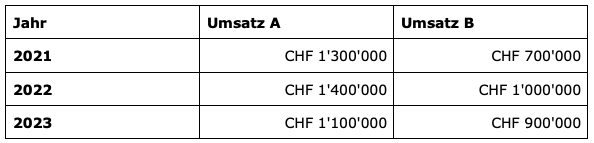

Variante : Prodo AG n'a pas d'actions privilégiées et A et B détiennent exactement 50 % du capital et des droits de vote, mais la répartition asymétrique du prix d'achat est la même que dans le cas précédent. Prodo AG est une clinique ophtalmologique et A et B sont ophtalmologues chez Prodo AG. A et B perçoivent un salaire fixe relativement modeste de 80 000 CHF par an. Le reste de leur rémunération dépend du chiffre d'affaires généré, les deux médecins tenant chacun une comptabilité par secteur d'activité. Juste avant la vente, les chiffres d'affaires se présentaient comme suit :

Après la vente, A et B perçoivent un salaire conforme au marché et s'engagent à respecter une clause de non-concurrence d'une durée limitée.

Question

Quelles sont les conséquences fiscales de la vente des parts de Prodo AG pour A et B ?

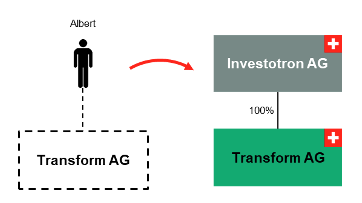

1. Faits

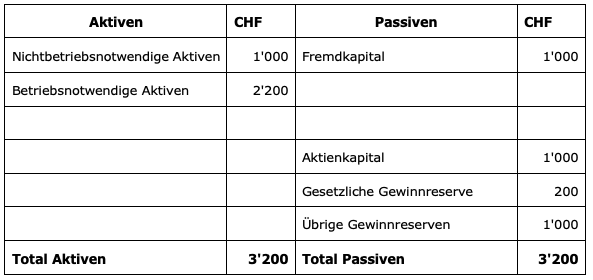

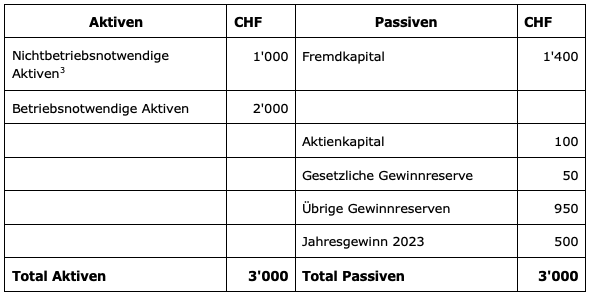

Le 15 mai 2024 (acte de vente), Albert vend 100 % des parts de sa start-up « Transform AG » à la société de participation « Investotron AG » au prix de CHF 5 000 000. Avant la vente, Albert détenait ces parts dans sa fortune privée et en était le fondateur. Les comptes annuels au 31 décembre 2023 n’avaient pas encore été établis à la date de la vente ; le bénéfice pour 2023 devrait s’élever à CHF 800'000. Au 15 mai 2024, les fonds non nécessaires à l’exploitation s’élèvent à CHF 1'400'000.

Le bilan de Transform AG au 31 décembre 2022, avant la vente, peut être présenté comme suit :

Après la vente, Transform AG verse à Investotron AG, le 15 juillet 2024, un dividende de CHF 1 300 000 sur la base des comptes annuels 2023 désormais disponibles.

Questions

- Évaluez les conséquences fiscales du versement du dividende le 15 juin 2024.

- Variante : la vente a lieu le 1er juillet 2024. Les comptes annuels pour l'année 2023 n'ont pas encore été approuvés par l'assemblée générale.

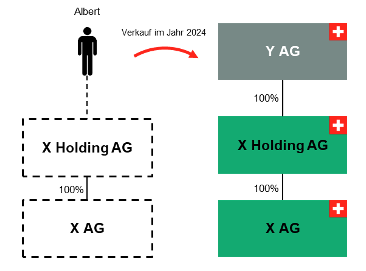

1. Faits

Albert détient 100 % des parts de X Holding AG. X Holding AG est une société holding qui détient à son tour 100 % des parts de X AG. Albert a fondé X AG en tant que start-up en 2016 et en est le CEO depuis sa création. En 2018, il a apporté X AG à X Holding AG dans le cadre d’une constitution par apport en nature (variante : en mars 2024). Afin d’éviter les conséquences fiscales en matière d’impôt sur le revenu au titre de la transposition, l’apport a été effectué uniquement contre le capital-actions de X AG existant à la date de l’apport, soit 100 000 CHF.

Le 15 juillet 2024 (transaction), Albert vend 100 % des parts de X Holding AG à Y AG au prix de CHF 5'000'000.

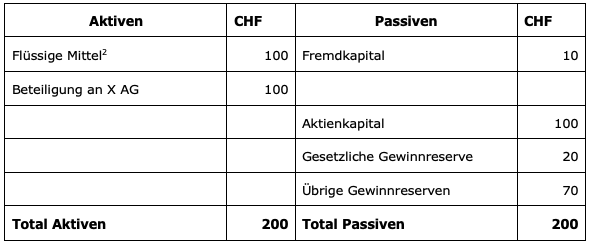

Les comptes annuels approuvés de X Holding AG pour 2023 sont disponibles à la date de la vente. Le bilan de X Holding AG au 31 décembre 2023 peut être présenté comme suit :

2Par souci de simplicité, on part du principe que ce poste n'a ni augmenté ni diminué entre la date de clôture du bilan (31.12.2023) et la date de vente (15.07.2024).

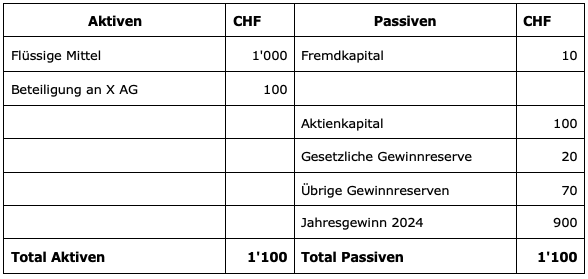

Les comptes annuels 2023 approuvés de X AG sont disponibles à la date de la vente. Le bilan de X AG au 31 décembre 2023 peut être présenté comme suit :

3Par souci de simplicité, on part du principe que ce poste n'a ni augmenté ni diminué entre la date de clôture du bilan (31/12/2023) et la date de vente (15/07/2024).

Le 20 juillet 2024 (c'est-à-dire après la vente), X SA verse un dividende de 900 CHF à X Holding SA. Le bilan de X Holding SA au 31 décembre 2024 peut être présenté comme suit :

Sur la base du bilan au 31 décembre 2024, X Holding AG verse le 15 juillet 2025 un dividende de 900 000 CHF à Y AG.

Question

Évaluez les conséquences fiscales du dividende de CHF 900'000 versé par X Holding AG à Y AG pour Albert.

1. Faits

Le groupe Eye, regroupé sous EyeHold AG, exploite diverses cliniques ophtalmologiques en Suisse. Il a acquis par le passé plusieurs cliniques ophtalmologiques gérées sous la forme de sociétés de capitaux, dont A AG et B AG. Les vendeurs étaient toujours des personnes physiques domiciliées en Suisse. Au moment de la vente, A AG et B AG disposaient chacune d’un actif non nécessaire à l’exploitation et distribuable en vertu du droit commercial de 500 000 CHF, ainsi que de réserves latentes d’un montant de 300 000 CHF chacune.

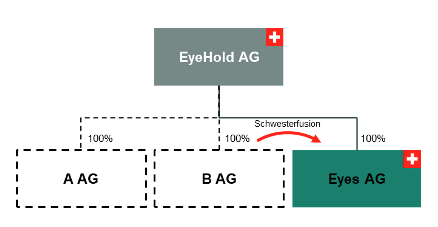

EyeHold AG souhaite simplifier la structure. À cette fin, les sociétés cibles doivent être absorbées par la société opérationnelle principale, Eye AG. Eye AG est également une filiale d’EyeHold AG.

Variante : Eyes AG est la société mère des sociétés absorbées A AG et B AG (absorption de filiales).

Variante 2 : Eyes AG (société sœur) présente une perte de capital (qualifiée) au sens de l'art. 725a CO (fusion d'assainissement).

Variante 3 : A AG a été fondée en 2022 (deux ans avant la vente) par le biais d’une transformation fiscalement neutre avec effet rétroactif au 1er janvier 2022. Le 14 mai 2024, A AG est vendue par son fondateur à Eyes AG pour un prix de CHF 1 000 000.

Au niveau du fondateur, la vente entraîne des conséquences fiscales en matière d'impôt sur le revenu sur les réserves latentes existant au moment de la transformation (art. 19, al. 2, LIFD). C'est l'état des réserves latentes à la date de la transformation qui est déterminant. Au niveau du fondateur, la vente entraîne des conséquences fiscales en matière d'impôt sur le revenu sur la base de CHF 500'000.

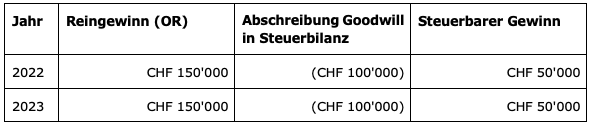

Il s'agit du goodwill existant et apporté au moment de la vente (pas de réserves latentes sur les actifs/fonds étrangers), qui doit désormais être imposé en raison de la violation du délai de blocage. La société A AG réalise en 2022 et 2023 un bénéfice de CHF 150'000 par an, mais n'est imposée « que » à hauteur de CHF 50'000 par an dans le bilan fiscal en raison de l'amortissement du goodwill de CHF 500'000 (linéairement sur 5 ans à raison de 20 % par an) :

La substance disponible au moment de la vente et distribuable en vertu du droit commercial (au bilan du 31 décembre 2023) s'élève à CHF 250'000 (bénéfices annuels d'un total de CHF 300'000 moins la réserve légale de 50 % du capital-actions de CHF 100'000). Le solde du goodwill inscrit à l'actif du bilan fiscal s'élève à CHF 300'000 au moment de la vente. En juin 2024, A AG verse un dividende de CHF 250'000 à EyeHold AG (variante 4 : A AG est liquidée).

Questions

- Les fusions entre sociétés sœurs ont-elles des conséquences fiscales pour les vendeurs ? Si oui, dans quelle mesure ?

- Variante : la fusion de la filiale a-t-elle des conséquences fiscales pour le vendeur ? Si oui, dans quelle mesure ?

- Variante 2 : La fusion entre sociétés sœurs (fusion de redressement) a-t-elle des conséquences fiscales ? Si oui, dans quelle mesure ?

- Variantes 3 et 4 : la distribution ou la liquidation de A AG a-t-elle des conséquences fiscales pour les vendeurs ? Si oui, dans quelle mesure ?

Cas 7 : Intégration de la société cible

(Basé sur l'arrêt du Tribunal administratif de Zurich SB.2022.00060 du 4 octobre 2023.)

1. Faits

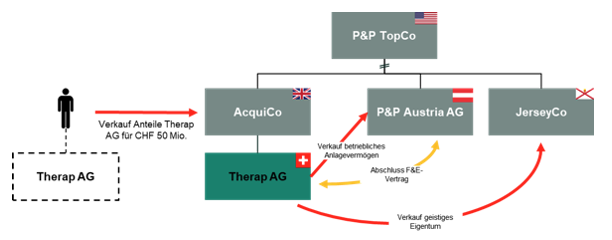

Therap AG, dont le siège est à Zurich, est une entreprise de biotechnologie spécialisée dans le développement de remèdes innovants. La société a été fondée en 2013.

Le 16 juin 2024, elle a été rachetée par le groupe pharmaceutique américain coté en bourse Peters & Peters, par l'intermédiaire d'une société d'acquisition spécialement créée à cet effet et ayant son siège au Royaume-Uni, pour un prix de 50 000 000 CHF.

Le même jour, Therap AG a conclu un contrat avec la société nouvellement créée P&P Austria AG, une filiale du groupe Peters & Peters basée en Autriche, par lequel elle s'engage à fournir

- des services généraux et administratifs liés à la distribution des produits de P&P Austria AG, et

- à la recherche et au développement, les résultats de la recherche appartenant à P&P Austria AG.

Therap AG sera rémunérée pour ces prestations sur la base d’un coût majoré de 10 %. Un bénéfice annuel après impôts de 100 000 CHF est prévu. La société nouvellement créée P&P Austria AG devrait pouvoir générer un bénéfice de 800 000 CHF par an grâce aux contrats conclus.

Le 16 juin 2024, Therap AG a également cédé l'ensemble de ses « droits de propriété intellectuelle » (DPI) et de ses « contrats non viraux » à P&P Jersey Ltd., une société du groupe dont le siège est à Jersey, pour un montant de 25 millions de CHF. La valeur comptable de la propriété intellectuelle s'élève à 10 000 000 CHF et correspond aux frais de recherche capitalisés.

Enfin, Therap AG a également cédé l'ensemble de ses actifs d'exploitation restants à P&P Austria AG. Les actifs d'exploitation restants présentant un excédent de passif par rapport à leur valeur comptable, Therap AG a versé à P&P Schweiz AG une indemnité supplémentaire de 1 million de CHF pour ce transfert.

Dans le rapport annuel du groupe, Peters & Peters a réparti le prix d'achat de la participation dans Therap AG dans le cadre de la répartition du prix d'acquisition (PPA) comme suit :

- 40 millions de CHF pour la propriété intellectuelle et les contrats non viraux

- 500 000 CHF pour les immobilisations corporelles

- 9,5 millions de CHF ne peuvent être attribués à aucun actif spécifique (c'est-à-dire le goodwill)

Questions

Identifiez les conséquences fiscales possibles en matière d'impôt sur le bénéfice pour Therap AG découlant des transactions suivantes :

- a. Vente de propriété intellectuelle

- b. Vente d'actifs immobilisés

- c. Conclusion d'un accord concernant des services généraux/administratifs ainsi que de la recherche sous contrat (R&D).