- Unternehmen

Unternehmensumstrukturierungen werfen in der Praxis vielfältige steuerliche Fragen auf – insbesondere wenn Beteiligungen ausgegliedert, Immobilien umgewandelt, Schwestergesellschaften mit Verlustvorträgen fusioniert oder Spaltungen durch unterpreisige Verkäufe vollzogen werden. Anhand praxisnaher Fallbeispiele zeigen Stefan Oesterhelt und Daniel Strahm, welche Steuerfolgen mit der Ausgliederung von Beteiligungen (inkl. Minderheitsbeteiligungen unter 10%) verbunden sind, wann eine Berufung auf Art. 12 Abs. 4 lit. a StHG bei der Grundstückgewinnsteuer möglich ist und unter welchen Voraussetzungen die Umwandlung einer einfachen Gesellschaft in eine AG steuerneutral erfolgen kann. Behandelt werden zudem die Fusion mit Verlustvorträgen sowie kantonale Unterschiede bei Basel, Bern und Zürich. Die Lösungen vermitteln Ihnen das nötige Rüstzeug, um komplexe Umstrukturierungen sicher zu planen und steuerliche Stolpersteine frühzeitig zu erkennen.

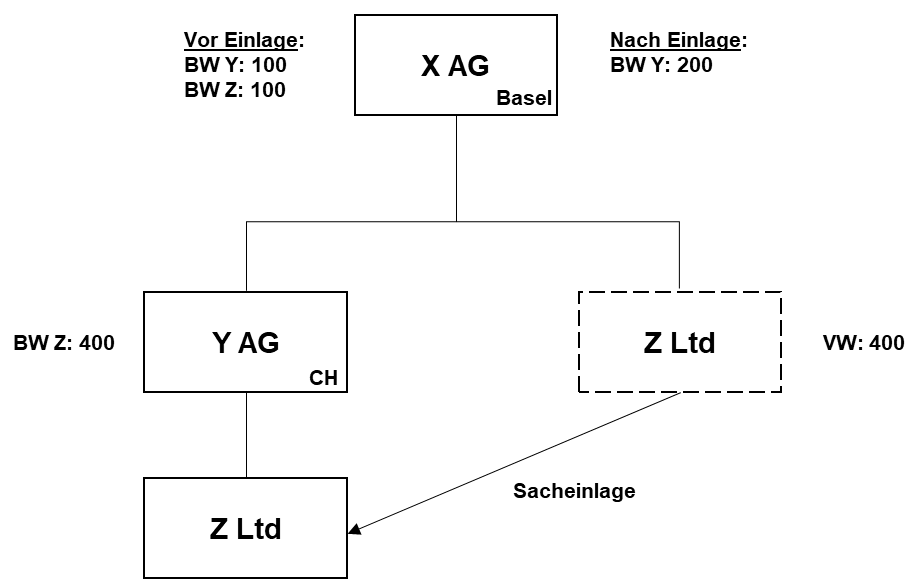

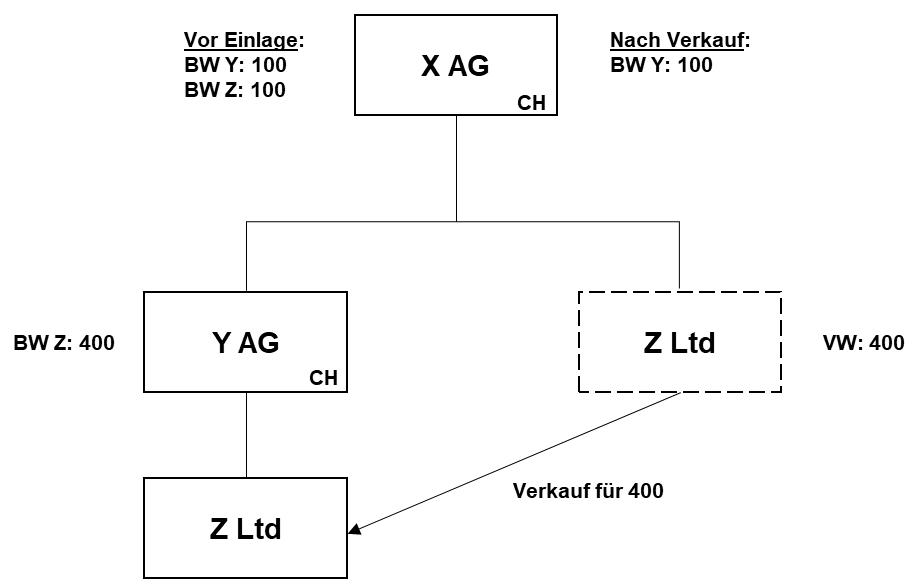

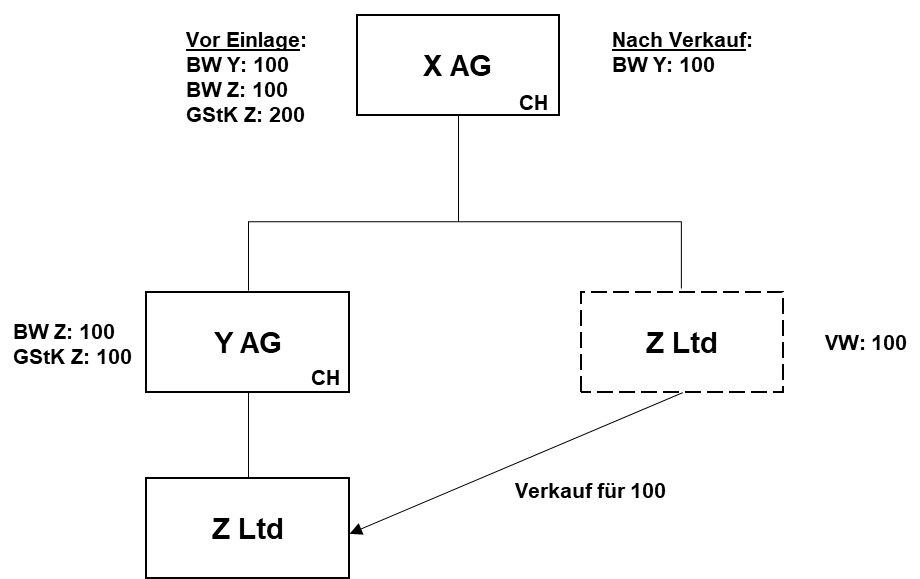

Die in Basel ansässige X. AG hält zwei Tochtergesellschaften, die inländische Y. AG und die ausländische Z. Ltd.

Y. AG hat einen Gewinnsteuerwert (= Gestehungskosten) von CHF 100 Mio. und einen Verkehrswert von CHF 150 Mio.

Z. Ltd hat einen Gewinnsteuerwert (= Gestehungskosten) von CHF 100 Mio. und einen Verkehrswert von CHF 400 Mio.

X. AG legt die Z. Ltd zum Verkehrswert in die Y. AG ein und verbucht dies wie folgt:

X. AG: Beteiligung Y 100 / Beteiligung Z 100

Y. AG: Beteiligung Z 400 / Reserven 400

Welche Steuerfolgen sind damit verbunden?

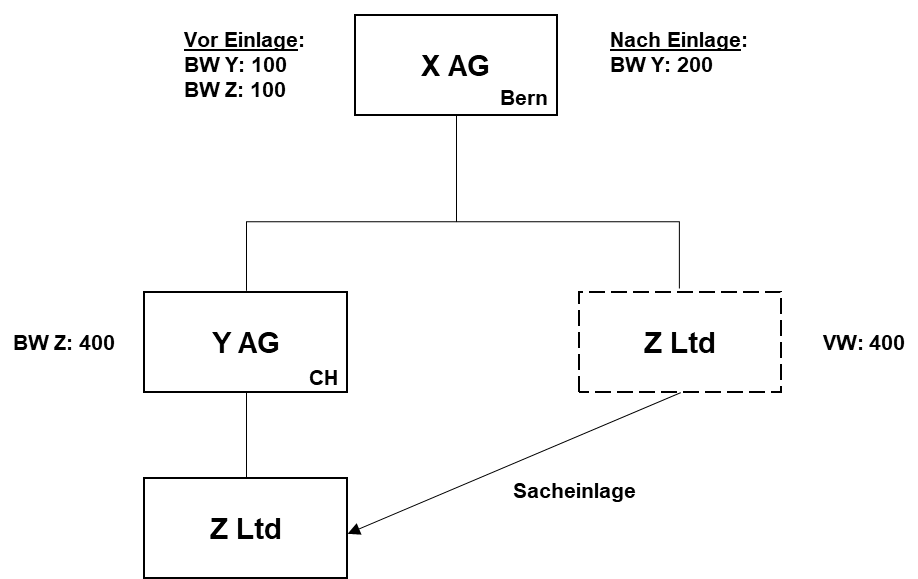

Was würde sich ändern, wenn X. AG im Kanton Bern ansässig wäre?

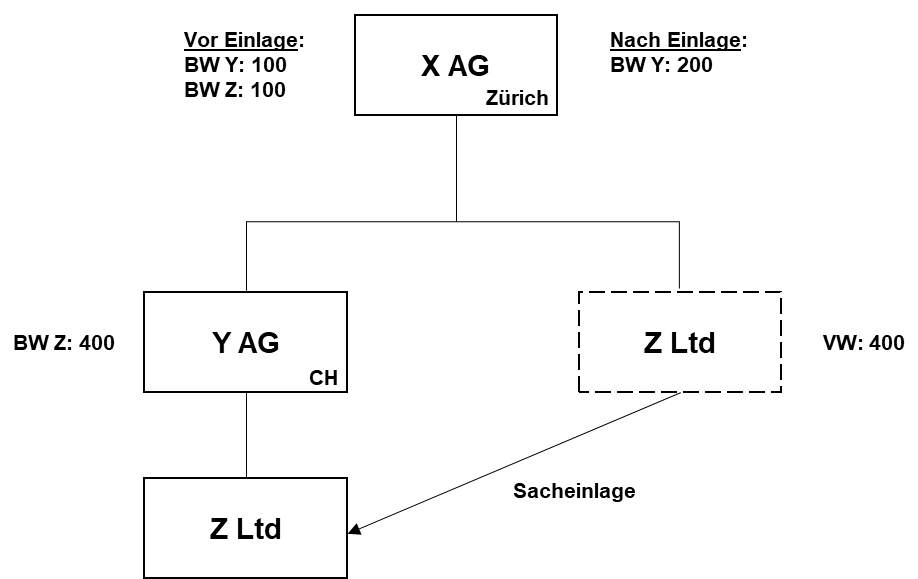

Was würde sich ändern, wenn X. AG im Kanton Zürich ansässig wäre?

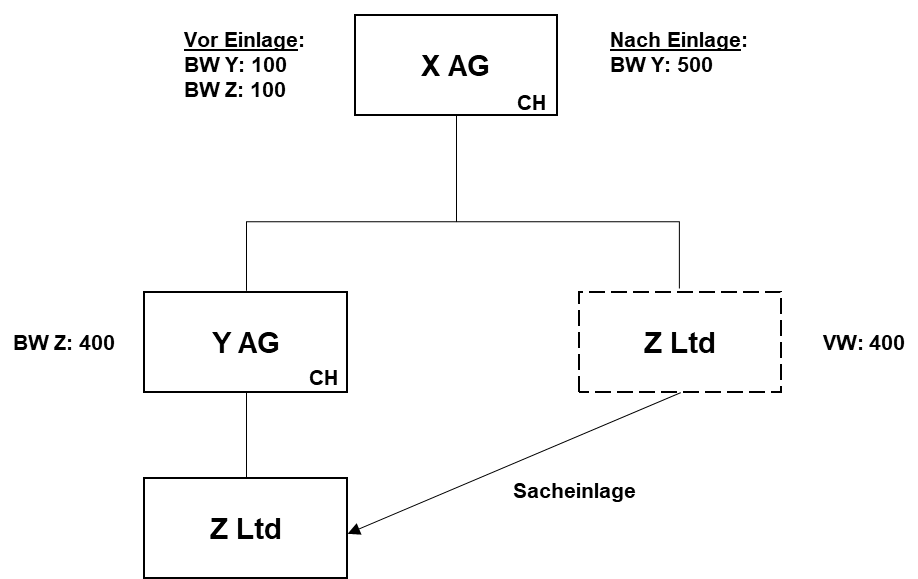

Was würde sich ändern, wenn die Einlage der Z. Ltd in die Y. AG wie folgt verbucht würde:

X. AG: Beteiligung Y 400 / Beteiligung Z 100 / Ertrag 300

Y. AG: Beteiligung Z 400 / Reserven 400

(Subvariante: Y. AG hat einen Gewinnsteuerwert von CHF 100 Mio., Gestehungskosten von CHF 200 Mio. und einen Verkehrswert von CHF 100 Mio.)

Was würde sich ändern, wenn die X. AG die Z. Ltd zum Verkehrswert von CHF 400 Mio. an die Y. AG gegen Cash veräussern würde?

Buchhalterisch wirkt sich die Veräusserung wie folgt aus:

X. AG Liquide Mittel 400 / Beteiligung Z. Ltd 100 / Ertrag 300

Y. AG Beteiligung Z. Ltd 400 / liquide Mittel 400

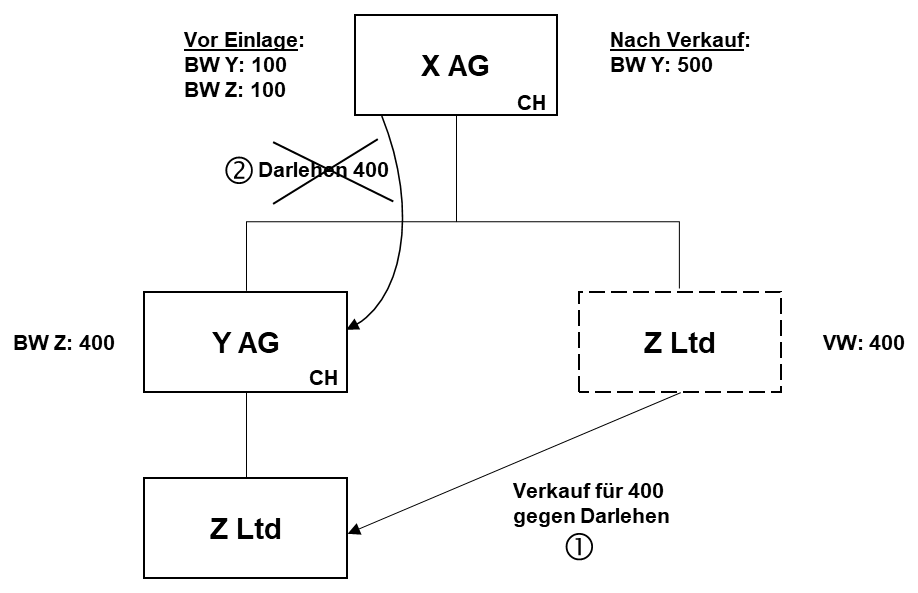

Was würde sich ändern, wenn die X. AG die Z. Ltd zum Verkehrswert von CHF 400 Mio. an die Y. AG gegen Darlehen veräussern würde (Schritt 1) und am selben Tag auf die Darlehensforderung der X. AG gegenüber der Y. AG verzichtet würde (Schritt 2) und der Verzicht bei der Y. AG erfolgsneutral verbucht würde?

Die Z. Ltd hat immer noch einen Gewinnsteuerwert von CHF 100 Mio., die Gestehungskosten sind aber CHF 200 Mio. und der Verkehrswert CHF 100 Mio.

Die X. AG verkauft die Z. Ltd zum Verkehrswert (= Gewinnsteuerwert) von CHF 100 Mio. and die Y. AG.

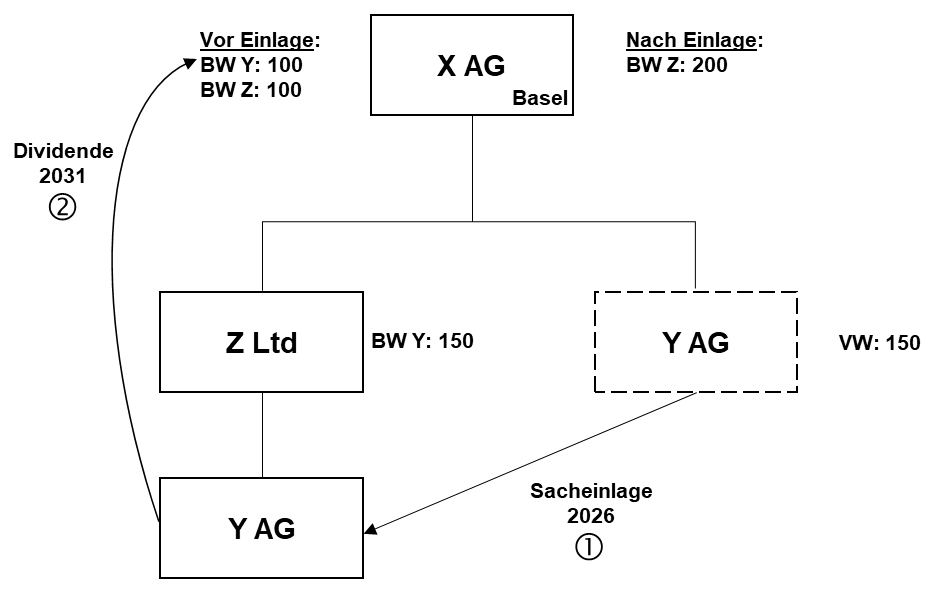

Was würde sich ändern, wenn die Y. AG im 2026 zum Verkehrswert in die Z. Ltd eingelegt und wie folgt verbucht würde:

X. AG: Beteiligung Z 100 / Beteiligung Y 100

Z. Ltd: Beteiligung Y 150 / Reserven 150

Im Jahr 2031 schüttet die Z. Ltd die Y. AG an die X. AG aus. Zu diesem Zeitpunkt hat die Z. Ltd einen Verkehrswert von CHF 300 Mio., zu dem sie bei der X. AG eingebucht wird. (Variante: Verkauf für CHF 300 Mio.)

X. hält seit vielen Jahren mehrere Häuser mit Mietwohnungen im Kanton Bern im Privatvermögen, woraus er pro Jahr Mieterträge von CHF 2 Mio. erzielt und einen Verwaltungsaufwand von CHF 80'000 pro Jahr hat. In der Steuerperiode 2025 deklariert er diese zum ersten Mal als Geschäftsvermögen.

Im Jahr 2026 überträgt er die Liegenschaften auf die X. AG.

Kann sich X. mit Bezug auf die Grundstückgewinnsteuer auf Art. 12 Abs. 4 lit. a StHG berufen?

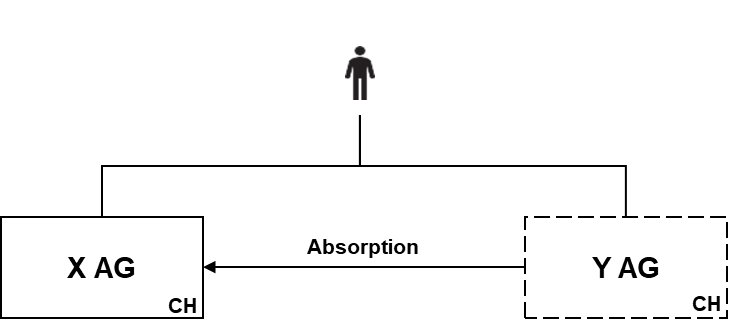

X. AG absorbiert die Y. AG. Beide Gesellschaften sind aktiv und werden von Herrn X. gehalten.

Die Bilanzen präsentieren sich wie folgt (in TCHF, keine stillen Reserven vorhanden):

X. AG Y. AG X. AG (nach Fusion)

AK 100 AK 100 AK 200

Res. 100 Res. 400 Res. 300

VV: -200

Welche Steuerfolgen sind mit der Fusion verbunden?

X. AG absorbiert die Y. AG. Beide Gesellschaften sind aktiv und werden von Herrn X. gehalten.

Die Bilanzen präsentieren sich nunmehr wie folgt (in TCHF, keine stillen Reserven vorhanden):

X. AG Y. AG X. AG (nach Fusion)

AK 100 AK 100 AK 200

KER 400 Res. 400 KER 400

VV: -200 Res. 200

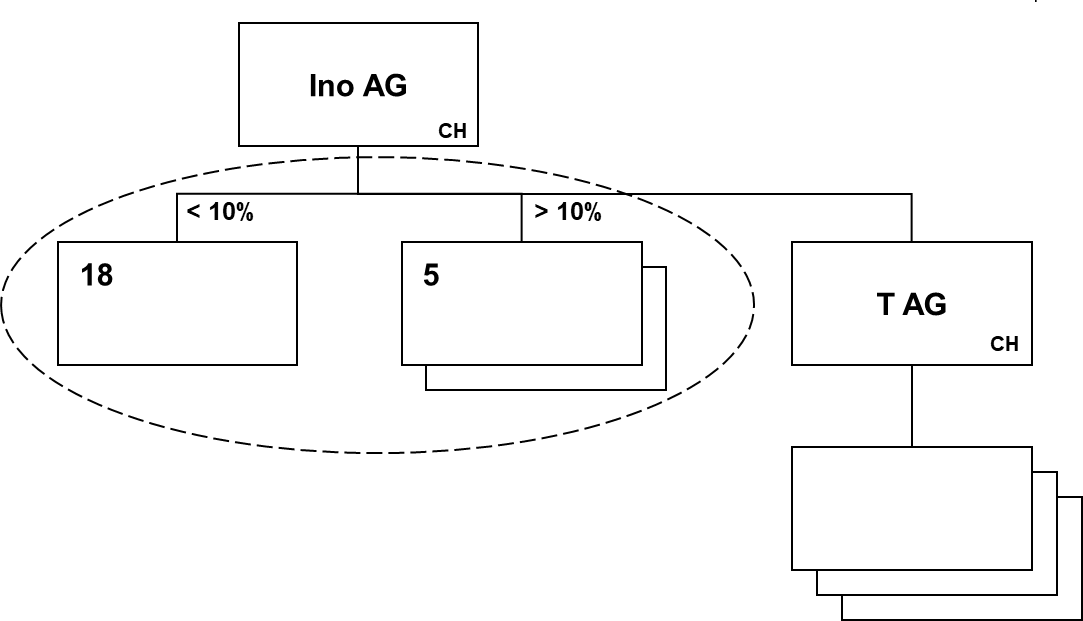

Die Innovation AG ist an diversen Start-ups beteiligt und unterstützt diese, indem sie diese berät und ein attraktives Netzwerk bereitstellt. Die Innovation AG will ein Kompetenzzentrum errichten und für verschiedenste Unternehmen räumliche, technische und betriebliche Voraussetzungen schaffen.

Die Innovation AG kann sich in die Bereiche (1) Unterstützung und Dienstleistungen sowie (2) finanzielle Unterstützung und Beteiligungen (Förderung des Unternehmertums durch Bereitstellung von Eigen- und/oder Fremdkapital) gliedern. Beide Bereiche beschäftigen Personal und erzielen Erträge u.a. von Förderern, welche diese Innovationen stärken wollen.

Die Innovation AG beabsichtigt, ihr Aktionariat zu erweitern, um mehr Mittel zur Förderung zur Innovation zu generieren. Dabei soll der Bereich (2) der finanziellen Unterstützung und Beteiligungen mit ihrem Beteiligungsportfolio in eine Tochtergesellschaft ausgegliedert werden. Die 23 Beteiligungen des Anlagevermögens sollen zum Buchwert in die Tochtergesellschaft übertragen werden.

| Bilanz Innovation AG (in TCHF) | |||

|---|---|---|---|

| Umlaufvermögen | 1’000 | Fremdkapital | 200 |

| 18 Beteiligungen1 < 10% | 3’500 | Aktienkapital | 3’600 |

| 5 Beteiligungen2 > 10% | 2’000 | Gewinnreserve | 2’700 |

1 Verkehrswert gesamthaft TCHF 4’500

2 Verkehrswert gesamthaft TCHF 3’000

Können die Beteiligungen steuerneutral auf eine Tochtergesellschaft übertragen werden?

Drei Jahre nach der Ausgliederung veräussert die Tochtergesellschaft eine der Beteiligungen < 10% (Buchwert CHF 200'000; Verkehrswert im Zeitpunkt der Ausgliederung CHF 250'000) zum Preis von CHF 10 Mio. Welche Steuerfolgen ergeben sich?

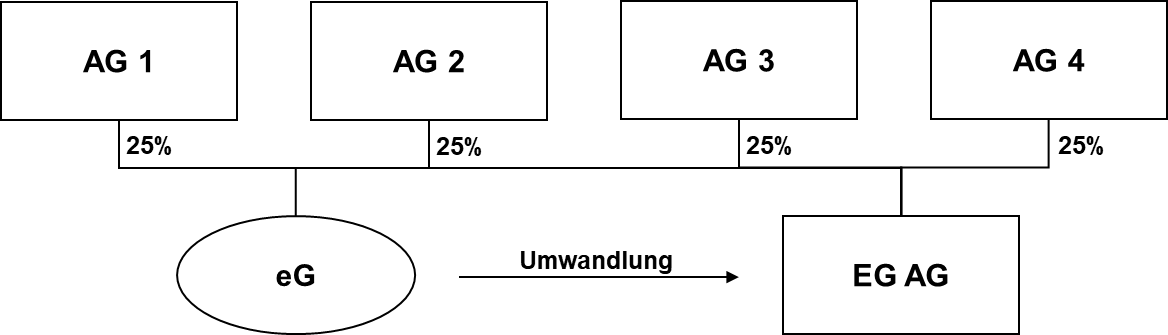

Die einfache Gesellschaft eG wurde errichtet, um den Einsatz von Spezialmaschinen mittels Pooling der Kosten mehrerer Unternehmen wirtschaftlich optimal zu organisieren. Die Nutzung der Spezialmaschinen steht inzwischen nicht nur den Gesellschafterinnen offen, sondern die einfache Gesellschaft bietet auf dem Markt sämtlichen Interessierten ihre Leistung an. Die eG beschäftigt acht Mitarbeitende.

An der einfachen Gesellschaft sind vier Aktiengesellschaften (AG 1 – AG 4) beteiligt. Jede AG ist Gesellschafterin der eG mit einem Anteil eines Viertels.

Es ist geplant, die einfache Gesellschaft in die Aktiengesellschaft «EG AG» umzuwandeln. Damit kann eine rechtliche, administrative und buchhalterische Vereinfachung erreicht werden. Nach der Umwandlung sind an der EG AG die Aktiengesellschaften AG 1 – AG 4 mit je 25% beteiligt.

| Bilanz eG (in TCHF) | |||

|---|---|---|---|

| Umlaufvermögen | 500 | Fremdkapital | 1’800 |

| Anlagevermögen1 | 2’500 | Kapital Gesellschafter | 1’200 |

1 Die eG weist stille Reserven von TCHF 2'400 auf

| Erfolgsrechnung eG (in TCHF) | |||

|---|---|---|---|

| Betriebs-/Personalaufwand | 1’000 | Betriebsertrag | 1’800 |

| Übriger Aufwand | 200 | ||

| Gewinn | 600 |

Können die stillen Reserven der eG im Rahmen der Umwandlung der einfachen Gesellschaft in eine Aktiengesellschaft steuerneutral übertragen werden?

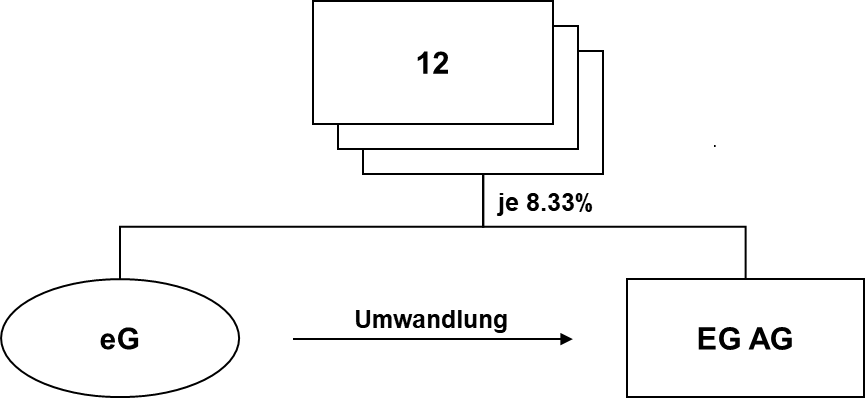

Wie ist die Umwandlung zu beurteilen, wenn an der einfachen Gesellschaft zwölf Aktiengesellschaften (AG 1 – AG 12) beteiligt sind? Jede AG ist Gesellschafterin der eG mit einem Anteil eines Zwölftels. Nach der Umwandlung sind an der EG AG die Aktiengesellschaften AG 1 – AG 12 mit je 8.33% beteiligt.

Wie ist die Umwandlung zu beurteilen, wenn an der einfachen Gesellschaft acht Aktiengesellschaften (AG 1 – AG 8) beteiligt sind? Jede AG ist Gesellschafterin der eG mit einem Anteil eines Achtels. Nach der Umwandlung sind an der EG AG die Aktiengesellschaften AG 1 – AG 8 mit je 12.5% beteiligt.

Ausgangslage wie Variante 1: AG 1 – AG 12 sind alle Gesellschafterin der eG mit einem Anteil eines Zwölftels. Nach der Umwandlung sind an der EG AG die Aktiengesellschaften AG 1 – AG 12 mit je 8.33% beteiligt. Zwei Jahre nach der Umwandlung erwirbt die AG 1 von der AG 2 deren 8.33% der EG AG. Welche Steuerfolgen ergeben sich für die AG 1 und die AG 2?

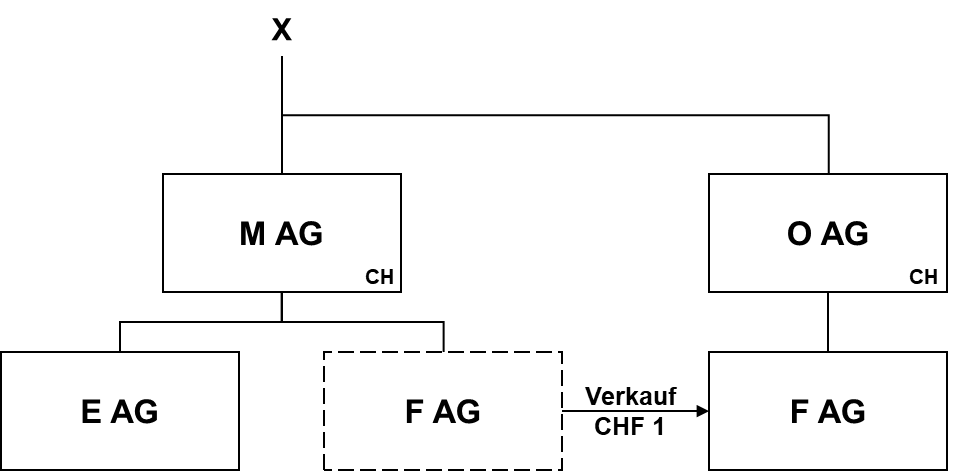

Die Holdinggesellschaft M. AG besitzt die zwei Tochtergesellschaften E. AG und F. AG, welche beide eine operative Tätigkeit ausüben. An beiden Gesellschaften hält die M. AG eine Beteiligung von 100%.

Die privaten Inhaber der M. AG planen, die Beteiligung F. AG abzuspalten. Eine Spaltung oder eine Vermögensübertragung nach Fusionsgesetz sowie eine altrechtliche zweistufige Spaltung kommen aufgrund der Schwerfälligkeit in der Umsetzung sowie aufgrund einer unerwünschten Publizitätswirkung nicht infrage. Es ist deshalb vorgesehen, die Spaltung mittels eines Verkaufs der Beteiligung an die vorgängig durch die privaten Inhaber gegründete Holdinggesellschaft O. AG (Gründung mit Aktienkapital von CHF 100'000) umzusetzen. Da ein Verkaufsvertrag mit einem Verkaufspreis von CHF 0 zivilrechtlich nicht möglich ist, soll die Beteiligung F. AG zu CHF 1 an die O. AG verkauft werden. Die Gewinnreserve der M. AG wird um den Buchwert der Beteiligung, abzüglich des Verkaufspreises von CHF 1, vermindert. Der entsprechende Betrag wird bei der O. AG in die Gewinnreserve gebucht.

| Bilanz M. AG vor Spaltung (in CHF) | |||

|---|---|---|---|

| Beteiligung E. AG | 9’500’000 | Fremdkapital | 900’000 |

| Beteiligung F. AG | 7’500’000 | Aktienkapital | 100’000 |

| Gewinnreserve | 16’000’000 |

| Bilanz M. AG nach Spaltung (in CHF) | |||

|---|---|---|---|

| Beteiligung E. AG | 9’500’000 | Fremdkapital | 900’000 |

| Forderung O. AG | 1 | Aktienkapital | 100’000 |

| Gewinnreserve | 8’500’001 |

| Bilanz O. AG nach Spaltung (in CHF) | |||

|---|---|---|---|

| Flüssige Mittel | 100’000 | Verpflichtung M. AG | 1 |

| Beteiligung F. AG | 7’500’000 | Aktienkapital | 100’000 |

| Gewinnreserve | 7’499'999 |

Frage

1 Der Sachverhalt entspricht dem Fall 2 des ISIS-Seminars von 2024 (vgl. Oesterhelt/Strahm, ISIS Seminar vom 11./12. März 2024, Aktuelles zur Besteuerung von Unternehmensum-strukturierungen, Fall 2).