- Unternehmen

Steueraspekte von Finanzierungen

Workshop zum Thema «Steueraspekte von Finanzierungen» von Stefan Oesterhelt und Daniel Bieri anlässlich des ISIS-Seminars «Aktuelle Steuerthemen bei M&A Transaktionen» vom 21. März 2024.

Workshop zum Thema «Steueraspekte von Finanzierungen» von Stefan Oesterhelt und Daniel Bieri anlässlich des ISIS-Seminars «Aktuelle Steuerthemen bei M&A Transaktionen» vom 21. März 2024.

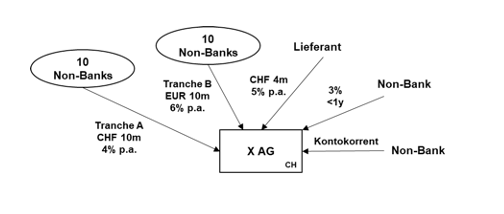

Die inländische X. AG nimmt im März 2024 eine Fremdfinanzierung (Private Placement) auf. Das Private Placement hat eine Tranche A (CHF 10 Mio.; 4% p.a.) und eine Tranche B (EUR 10 Mio.; 6% p.a.). Sowohl die Tranche A wie auch die Tranche B haben jeweils 10 Nicht-Bank Gläubiger.

Die X. AG hat sonst keine auf einen festen Betrag lautenden überjährigen Verbindlichkeiten.

Die X. AG hat aber noch folgende Verbindlichkeiten:

Handelt es sich beim Private Placement um eine Obligation i.S.v. Art. 4 Abs. 1 lit. a VStG?

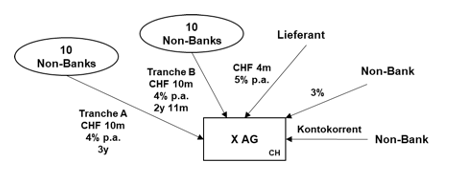

Wie wäre der Fall zu beurteilen, wenn Tranche A und Tranche B beide auf CHF lauten würden und zu 4% p.a. zu verzinsen wären. Die Laufzeit von Tranche B wäre aber einen Monat kürzer als die von Tranche B?

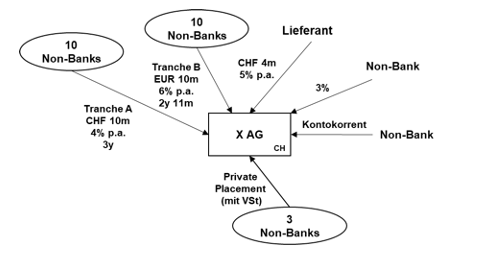

Wie im Ausgangssachverhalt.

X. AG hat aber ein weiteres zu 4% zu verzinsendes Private Placement bei 3 Nicht-Bank Gläubigern aufgenommen und dieses gegenüber der ESTV als Anleihensobligation deklariert (und die Verrechnungssteuer auf dem Zins abgeführt).

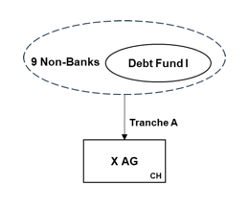

Einer der 10 Gläubiger der X. AG unter der Tranche A ist Debt Fund I, ein nach dem Recht von Luxemburg errichteter Fonds ohne Rechtspersönlichkeit (Special limited partnership; SCSp) mit zahlreichen (Nicht-Bank) Investoren.

Der Debt Fund I wurde 2021 errichtet und hat neben der Forderung gegenüber der X. AG noch zahlreiche weitere Investments.

General Partner (GP) ist die Y. Sàrl. Die Fondsmanagementgesellschaft (AIFM) ist die Z. Sàrl.

Ändert dies etwas an der Beurteilung?

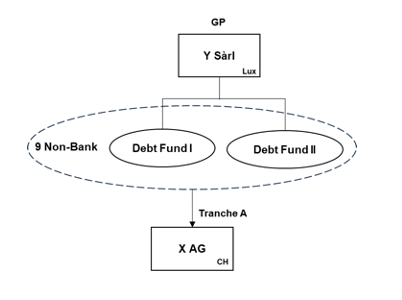

Nun soll nicht nur Debt Fund I, sondern auch (der ebenfalls vorbestehende) Debt Fund II die Tranche A zeichnen (neben weiteren 9 Nicht-Bank Gläubigern).

GP des Debt Fund II ist ebenfalls die Y. Sàrl.

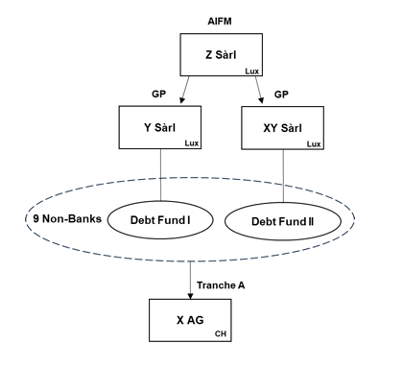

Wie in Variante 4. Nunmehr ist der GP des Debt Fund II aber die XY Sàrl. Der Debt Fund II hat aber wie der Debt Fund I die Z. Sàrl als AIFM.

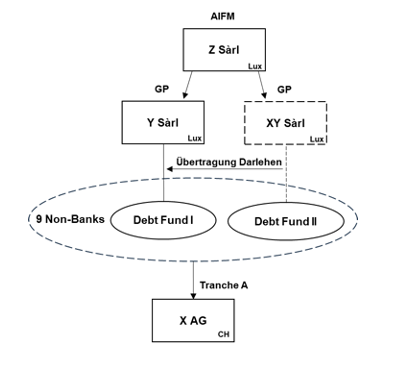

Wie in Variante 5. Der Debt Fund II merkt (noch vor der ersten Zinszahlung) den Fehler und veräussert seine Forderung gegenüber der X.AG an den Debt Fund I.

Wie im Ausgangssachverhalt.

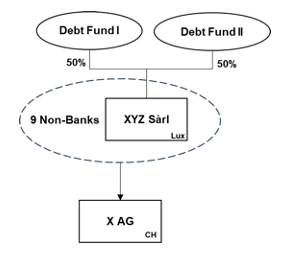

Der Debt Fund I und der Debt Fund II gründen eine Luxemburgische Kapitalgesellschaft (XYZ Sàrl), welche die Tranche A zeichnet.

Wie im Ausgangssachverhalt.

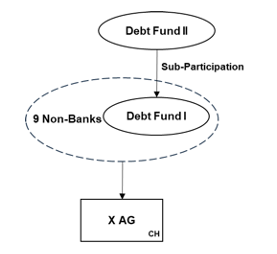

Der Debt Fund I gewährt nun dem Debt Fund II eine Unterbeteiligung an der Tranche A.

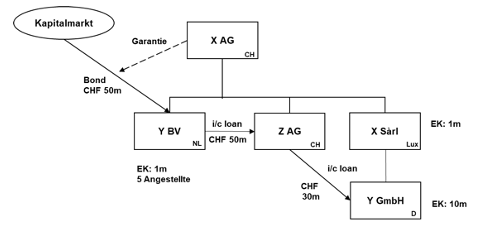

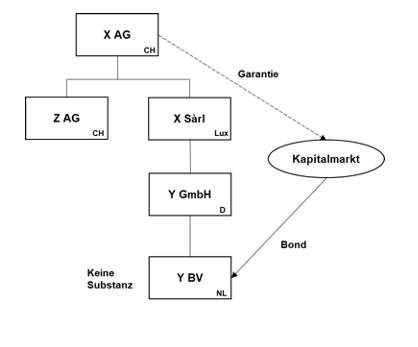

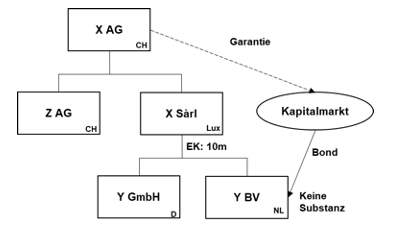

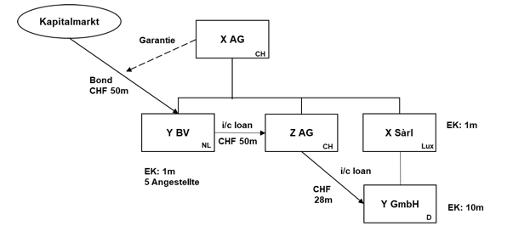

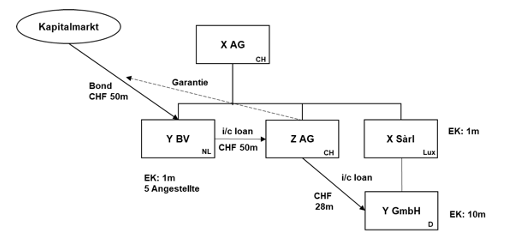

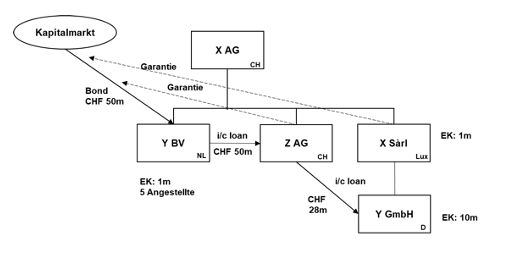

Die inländische X. AG gibt im März 2024 über ihre in den Niederlanden ansässige Finanzgesellschaft Y. BV (EK: CHF 1 Mio.; 5 Angestellte) einen Bond in Höhe von CHF 50 Mio. mit einer Laufzeit von 5 Jahren und einem Coupon von 3.5% p.a. aus (10'000 Notes à CHF 5'0000). Der Bond wir bei der SIX als Bucheffekte registriert.

Der Bond wird von der X. AG garantiert.

Die mit dem Bond aufgenommenen Mittel werden mit einem Darlehen an die Z. AG, eine inländische Tochtergesellschaft der X. AG weitergeleitet.

Die X. AG hat noch eine in Luxemburg ansässige Tochter (X. Sàrl; EK: CHF 10 Mio.; eine Holding) welche ihrerseits eine in Deutschland ansässige operative Tochter (Y. GmbH; EK: CHF 10 Mio.) hält.

Im Dezember 2024 (zwei Wochen vor Ende des Geschäftsjahrs am 31.12.) gibt die X. AG der Y. GmbH ein Darlehen von CHF 30 Mio.

Wie im Ausgangssachverhalt.

Am 15. Januar 2025 zahlt die Y. GmbH das Darlehen an die Z. AG wieder zurück. Erst am 15. Dezember 2025 wird wiederum ein Darlehen an die Y. GmbH gewährt.

Wie im Ausgangssachverhalt.

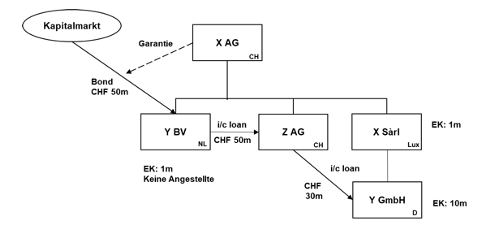

Die Y. BV hat nunmehr aber keine in den Niederlanden tätigen Angestellten.

Wie in Variante 2.

Die Y. BV ist nunmehr aber eine Tochtergesellschaft der deutschen Y. GmbH.

Wie in Variante 2.

Die Y. BV ist nunmehr aber eine Tochter der luxemburgischen Zwischenholding X. Sàrl.

Wie im Ausgangssachverhalt.

Die ausländischen Gruppengesellschaften haben per 31.12.2024 lediglich Verbindlichkeiten von insgesamt CHF 28 Mio.

Wie in Variante 5.

Nunmehr garantiert nicht die X. AG, sondern deren Tochtergesellschaft Z. AG. Die Garantie der Z. AG ist vertraglich auf die im Zeitpunkt der Inanspruchnahme der Garantie vorhandenen handelsrechtlich ausschüttungsfähigen Mittel der Z. AG beschränkt.

Wie in Variante 6.

Neben der Z. AG garantiert nunmehr auch die X. Sàrl. Die Garantie der X. Sàrl ist weder auf die ausschüttbaren Mittel der X. Sàrl (noch deren Mutter X. AG) beschränkt (und im luxemburgischen Gesellschaftsrecht gibt es auch keine gesetzliche Beschränkung).

Wie in Variante 5.

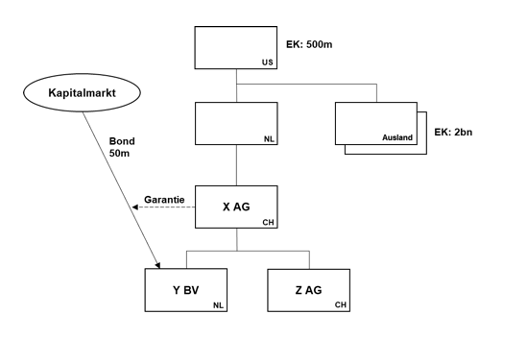

Die X. AG wird 2025 von einem US-Konzern erworben. Dieser kauft die X. AG über eine niederländische Holding. Die US Topholding hat ein EK von CHF 500 Mio. und sie hat weitere ausländische Gruppengesellschaften mit einem kumulierten EK von CHF 2 Mia.

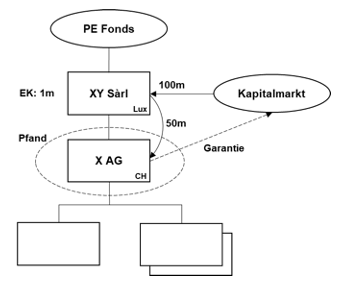

Die X. AG wird 2025 von einem Private Equity Fonds über eine Luxemburger-Akquisitionsgesellschaft (XY. Sàrl) für CHF 200 Mio. erworben.

Hierfür nimmt die XY. Sàrl eine Akquisitionsfinanzierung von CHF 100 Mio. auf. (Mit der u.a. auch der Bond der Y. BV zurückgekauft wird).

Die XY. Sàrl hat ein EK von CHF 1 Mio.

Die Akquisitionsfinanzierung wird (postclosing) durch die X. AG garantiert und besichert. Die Garantien und Sicherheiten sind vertraglich auf die ausschüttbaren Mittel der X. AG beschränkt. Zudem gewährt die XY. Sàrl noch ein Pfand über die Aktien der X. AG sowie eine Sicherheitsübereignung der Forderungen der XY. Sàrl gegenüber der X. AG (und deren Töchter).

Die XY. Sàrl hat in Luxemburg keinerlei Substanz.

Wie im Ausgangssachverhalt.

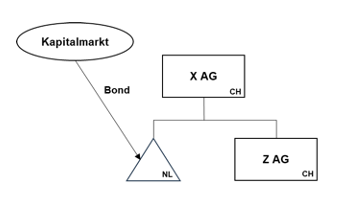

Die X. AG gibt den Bond nunmehr nicht über eine Tochtergesellschaft, sondern über ihre niederländische Zweigniederlassung aus.

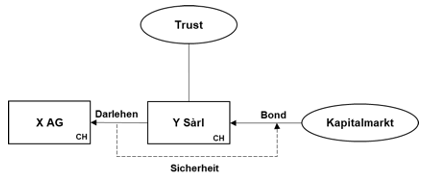

Die inländische X. AG hat keine ausländischen Tochtergesellschaften. Sie nimmt auf dem Kapitalmarkt Mittel mit einem sog. Orphan Bond auf.

Hierzu gibt die in Luxemburg ansässige Y. Sàrl 10'000 Notes in Höhe von CHF 50 Mio. mit einem Coupon von 3.5% aus. Die Mittel werden an die X. AG mit einem Darlehen weitergeleitet.

Die Notes werden durch eine Verpfändung der Darlehensforderung der Y. Sàrl gegenüber der X. AG besichert.

Y. Sàrl wird von einer gemeinnützigen Stiftung in Liechtenstein gehalten. Verwaltet wird Y. Sàrl durch die Z. Bank.

Unterliegen Zinszahlungen unter den Notes bzw. dem Darlehen der Verrechnungssteuer?

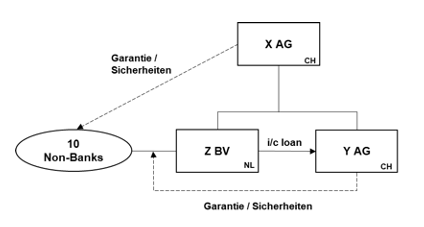

Die inländische X. AG ist Muttergesellschaft der ebenfalls inländischen Y. AG sowie der in den Niederlanden ansässigen Finanzgesellschaft Z. BV.

Z. BV ist Schuldnerin unter einem Kreditvertrag und leitet die Mittel an die Y.AG. weiter. Der Kreditvertrag wird sowohl durch die X. AG und die Y. AG garantiert und besichert.

Die Nettomittelverwendung im Inland ist grösser als das Eigenkapital der ausländischen Gruppengesellschaften.

Der Kreditvertrag wird an maximal 10 Nicht-Bank Gläubiger syndiziert.