- Unternehmen

- International

Finanzierungen sind ein zentraler Hebel in M&A-Transaktionen – und bergen zugleich erhebliche steuerliche Risiken. Diese Fallbeispiele zeigen, wie die 10/20 Nicht-Banken-Regeln und die Verrechnungssteuer in komplexen Kredit- und Garantie-Strukturen greifen. Behandelt werden unter anderem syndizierte Finanzierungen, grenzüberschreitende Strukturen, Sitzverlegungen sowie Wandelanleihen. Die Lösungen vermitteln Ihnen das notwendige Verständnis, um Finanzierungsstrukturen steuerlich korrekt zu beurteilen und typische Fallstricke zu vermeiden.

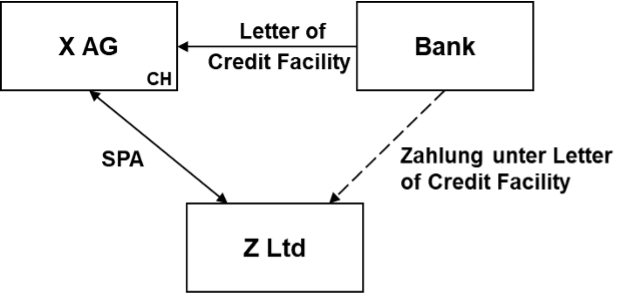

Die inländische X. AG ist Schuldnerin unter einem syndizierten Kreditvertrag.

Beim Vertrag handelt es sich um eine sogenannte Garantiefazilität (Letter of Credit Facility), welche von der X. AG im Hinblick auf eine Akquisition zugunsten des Verkäufers (Y. Ltd) bei der ausländischen Z. Ltd aufgenommen wurde.

Wenn die X. AG der Y. Ltd den Kaufpreis nicht fristgerecht bezahlt, kann diese den Kaufpreis von der Z. Ltd fordern (Garantiefall). Die Z. Ltd hat in diesem Fall einen (sofort fälligen) Anspruch in Höhe der Kaufpreisforderung gegenüber der X. AG, welcher mit 4% p.a. zu verzinsen ist.

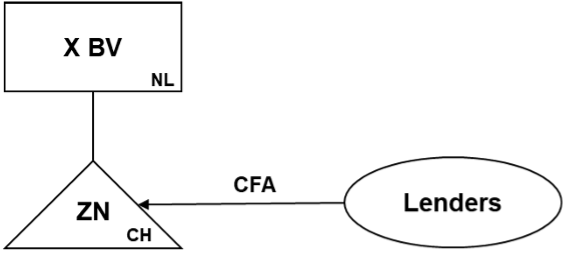

Schuldnerin unter dem Vertrag ist die im Handelsregister als Zweigniederlassung einer niederländischen Gesellschaft (X. BV) eingetragene Betriebstätte (Swiss Branch). Bei der X. BV handelt es sich um eine in den Niederlanden tatsächlich geleitete Gruppengesellschaft eines Industriekonzerns. Muss dieser Vertrag den 10/20 Nicht-Banken Regeln unterstellt werden?

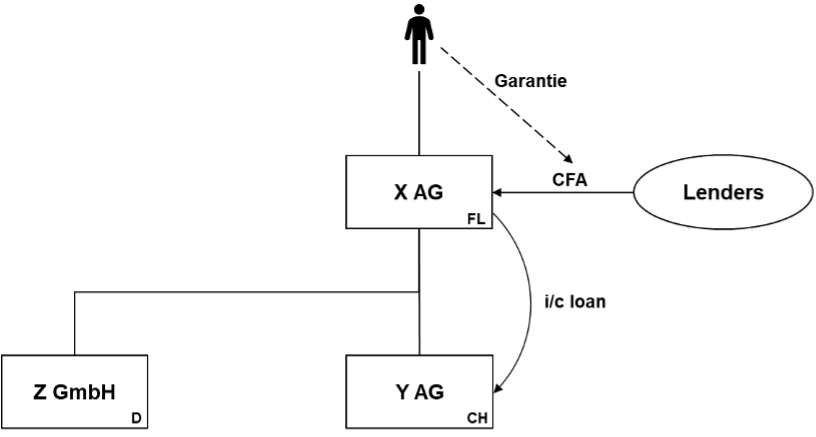

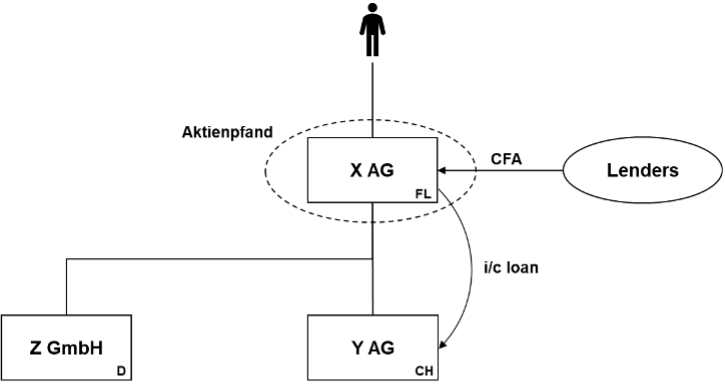

Die X. AG ist nunmehr eine in Liechtenstein ansässige Kapitalgesellschaft, welche die inländische Y. AG sowie die deutsche Z. GmbH hält. Aktionär der X. AG ist der im Inland ansässige Herr X, welcher den Kreditvertrag persönlich garantiert. Die X. AG leitet die mit dem Kreditvertrag aufgenommenen Mittel mittels gruppeninternem Darlehen an die inländische Tochtergesellschaft der X. AG weiter.

Wie wäre der Fall zu beurteilen, wenn Herr X. den Kreditvertrag nicht garantieren würde aber die Aktien der X. AG zugunsten der Gläubiger verpfänden würde (bzw. eine Sicherungsübertragung vornehmen würde)?

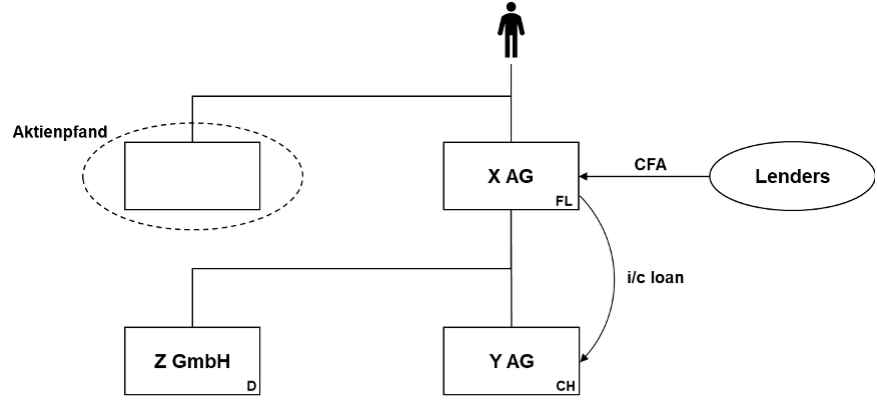

Wie wäre der Fall zu beurteilen, wenn Herr X. den Kreditvertrag nicht garantieren würde aber ein von ihm privat gehaltenes Wertschriftendepot zugunsten der Gläubiger verpfänden würde (bzw. eine Sicherungsübertragung vornehmen würde)?

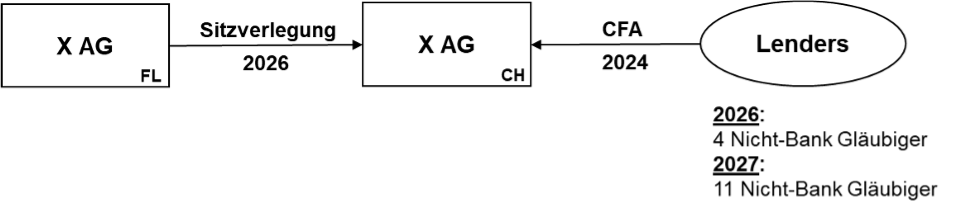

Die in Liechtenstein ansässige X. AG ist seit 2024 Schuldnerin unter einem Kreditvertrag (Term Loan sowie RCF) mit einer Laufzeit von 8 Jahren mit mehr als 10 Nicht-Bank Gläubigern.

Im Jahr 2026 verlegt die X. AG ihren Sitz in die Schweiz.

Unterliegen Zinszahlungen unter dem Kreditvertrag nach der Sitzverlegung der X. AG in die Schweiz der Verrechnungssteuer?

Im Zeitpunkt der Sitzverlegung gibt es bloss 4 Nicht-Bank Gläubiger unter dem Kreditvertrag. Erst nach der Sitzverlegung in die Schweiz kommt es zu Übertragungen auf weitere 7 Nicht-Banken.

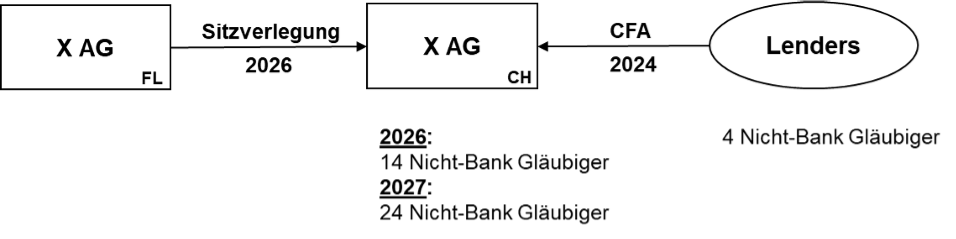

Im Zeitpunkt der Sitzverlegung gibt es 4 Nicht-Bank-Gläubiger unter dem 2024 abgeschlossenen Kreditvertrag. Die X. AG hat im Zeitpunkt der Sitzverlegung zudem noch weitere 10 auf einen festen Betrag lautende überjährige Verbindlichkeiten. Im Hinblick auf die 20 Nicht-Banken Regel hat sie mithin 14 Nicht-Bank-Gläubiger.

Nach der Sitzverlegung schliesst die X. AG im Jahr 2027 einen Kreditvertrag ab, unter welchem es weitere 10 Nicht-Bank-Gläubiger gibt.

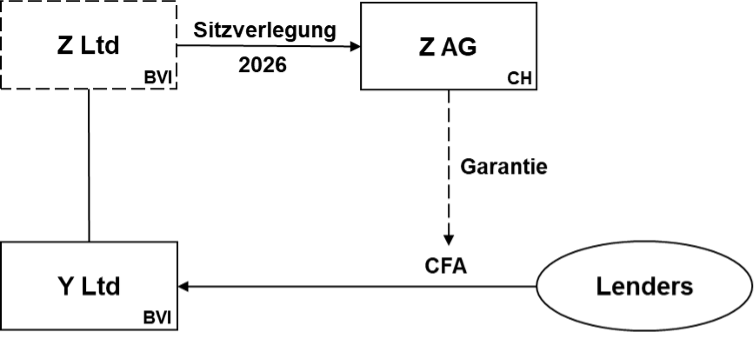

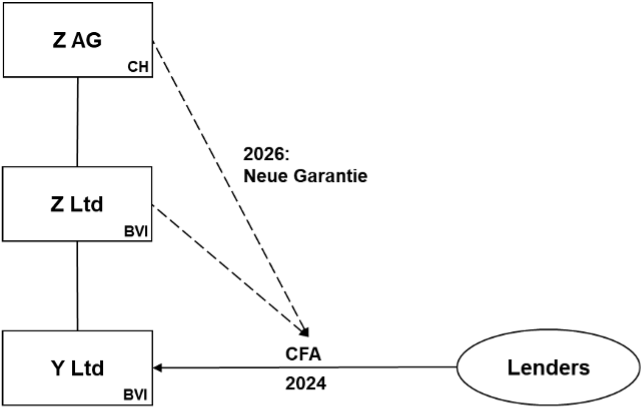

Die auf den BVI ansässige Y. Ltd ist Schuldnerin unter einem 2024 abgeschlossenen Kreditvertrag mit mehr als 10 Nicht-Bank-Gläubigern, welcher von der ebenfalls auf den BVI ansässigen Mutter der Y. Ltd, der Z. Ltd garantiert wird.

Im Jahr 2026 verlegt die Z. Ltd ihren Sitz in die Schweiz.

Unterliegen Zinszahlungen unter dem Kreditvertrag nach der Sitzverlegung der X. AG in die Schweiz der Verrechnungssteuer, wenn die Vorschriften betreffend Mittelverwendung gemäss ESTV-Mitteilung vom 5. Februar 2019 verletzt werden?

Nun wird die ausländische Z. Ltd im Rahmen einer Quasifusion durch die neugegründete inländische Z. AG übernommen (zivilrechtlich auf dem Weg eines scheme of arrangements). Anstelle der Z. Ltd tritt nun die inländische Z. AG als Garantin des Kreditvertrags auf.

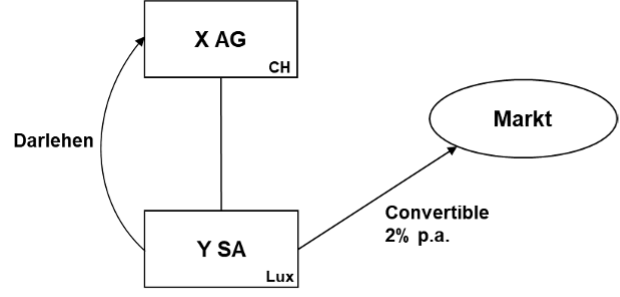

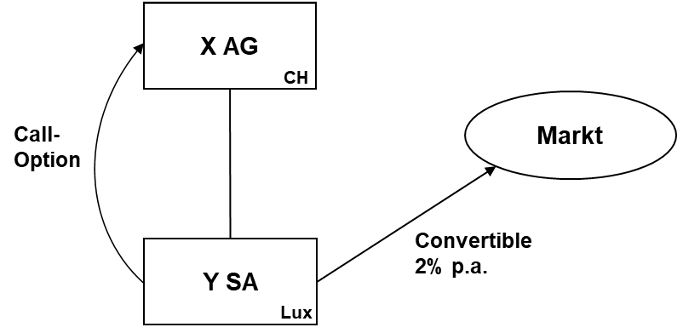

Die in Luxemburg ansässige Y. SA gibt 2026 bei mehr als 10 Nicht-Bank Gläubigern eine Wandelanleihe (Laufzeit: 5 Jahre) mit einem jährlichen Coupon von 2 % p.a. aus, welche von der X. AG, der börsenkotierten inländischen Mutter der Y. SA garantiert wird. Die Wandelanleihe kann von den Investoren am Ende der Laufzeit in Aktien der X. AG zum Kurs von CHF 1.50 gewandelt werden. (Im Zeitpunkt der Ausgabe der Wandelanleihe beträgt der Kurs der X. AG CHF 1.30 [Variante: CHF 2.50]).

Die Y. SA verwendet den Erlös der Wandelanleihe im 2026 überwiegend dazu, eine Call-Option von der X. AG zu erwerben, welche sie zum Erwerb der X. AG-Aktien zum Preis von CHF 0.01 berechtigt.

Die Y. SA erwirbt keine Call-Option von der X. AG sondern gibt den Erlös der Wandelanleihe als verzinsliches Darlehen an die X. AG weiter.