Erfolgsfaktoren

Welches sind die Erfolgsfaktoren bei MBOs (ohne Beteiligung von Finanzinvestoren)?

Eckwerte von MBO (Bank-)Finanzierungen

Was sind die typischen Eckwerte einer MBO Finanzierung?

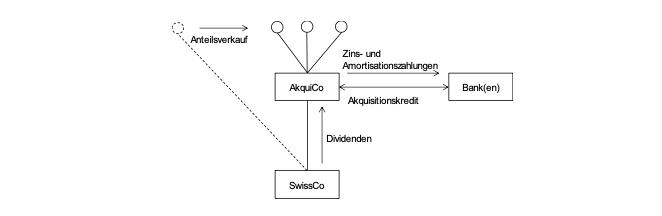

Akquisitionsholding

- Welche Rolle spielen Akquisitionsholdings bei MBOs?

- Welche steuerlichen Fragen stellen sich bei einer schweizerischen Akquisitionsholding?

- Welche Kriterien muss eine ausländische Akquisitionsholding erfüllen?

Sachverhalt

Drei Mitarbeiter beabsichtigen den Kauf sämtlicher Aktien am Dienstleistungsunternehmen ABC AG. Der bisherige Unternehmensinhaber und Alleinaktionär möchte sein Lebenswerk seinen drei langjährigen Kadermitarbeitern übergeben. Um die aus seiner Sicht ideale Nachfolgelösung erfolgreich umsetzen zu können ist er bereit sein Unternehmen zu einem unter dem aktuellen Vermögenssteuerwert liegenden Preis zu veräussern. Bei seinen Überlegungen zum Verkaufspreis gilt es zu berücksichtigen, dass das Unternehmen aufgrund seines nach aussen äusserst prominenten Auftritts primär mit ihm als Unternehmensinhaber in Verbindung gebracht wird.

Im Zusammenhang mit dem Erwerb der Aktien beabsichtigen die drei Aktionäre untereinander einen Aktionärbindungsvertrag abzuschliessen.

Mindestkaufpreis und benötigtes Risikokapital vom Management

- Zu welchem (Mindest-)Preis kann der Unternehmer die Aktien an seinem Unternehmen

dem bisherigen Management veräussern, ohne dass dabei aus steuerlicher Sicht eine

geldwerte Leistung angenommen wird?

- Wieviel Risikokapital muss das Management beisteuern?

Variante mit Verkäuferdarlehen

Nachrangig zur Bankfinanzierung gewährt der Verkäufer den Käufern (bzw. der von ihnen gehaltenen AkquiCo) ein Verkäuferdarlehen. Das Bankdarlehen ist mit 1.5% p.a. zu verzinsen und innert 7 Jahren zu amortisieren. Das Verkäuferdarlehen ist hingegen unverzinslich und vorderhand nicht zwingend zu amortisieren.

Welche Steuerfragen stellen sich?

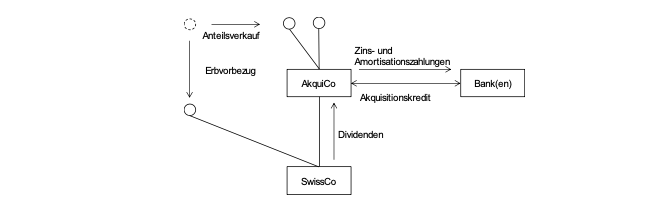

Variante: Schenkung von 60% Anteil vom Unternehmensinhaber an seinen Sohn

Unter den drei Kadermitarbeitern befindet sich auch der Sohn des Unternehmensinhabers. Die Übertragung von 60% der Aktien an den Sohn wird in Form eines Erbvorbezugs abgewickelt. Die beiden anderen Mitarbeiter sollen im Rahmen des MBO je einen 20% Aktienanteil am Dienstleistungsunternehmen übernehmen.

Welche Herausforderungen stellen sich im Hinblick auf den benötigten Akquisitionskredit?

Variante: bestehender Mitarbeiterbeteiligungsplan

Was gilt es bei einem bestehenden Mitarbeiterbeteiligungsplan zu beachten?

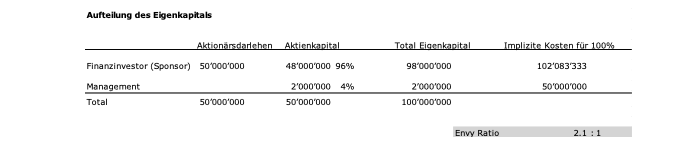

Finanzinvestor als möglicher Partner des Managements

Im vorliegenden Sachverhalt geht es um den Kauf eines Unternehmens durch einen Finanzinvestor mit finanzieller Beteiligung des aktuellen Managements. Solche Akquisitionen werden im Allgemeinen durch eine Kombination von Eigenkapital, Aktionärsdarlehen vom Finanzinvestor und einem Bankkredit (Akquisitionskredit) finanziert.

Mögliche Finanzierung:

Fragestellungen

- Welche steuerlichen Aspekte sind bei der Fremdfinanzierung zu beachten?

- Was gilt es zu beachten, wenn das Bankdarlehen (i) durch die Verpfändung der Aktien

der Gesellschaft bzw. (ii) durch eine Garantie des Anteilsinhabers besichert wird?

- Was gilt es zu beachten, wenn das Bankdarlehen durch eine Liegenschaft besichert wird?

- Was gilt es zu beachten, damit Zinsen unter dem Bankdarlehen nicht der Verrechnungs-

steuer unterliegen?

- Wie sind die Vorzugskonditionen (verhältnismässig höherer Anteil am Eigenkaptial) des

Managements zu beurteilen?

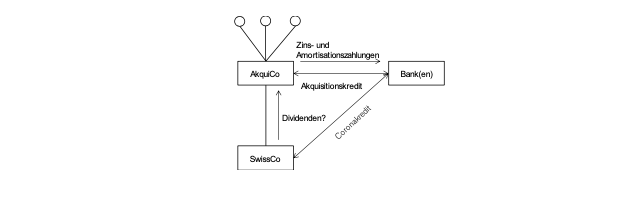

Laufende MBO Finanzierung

Vor drei Jahren hat das Management der XYZ AG sämtliche Aktien vom bisherigen Unternehmensinhaber erworben. Finanziert wurde die Akquisition unter anderem mit einem Bankdarlehen, welches eine lineare Rückführung des Kreditbetrages über 5 Jahre vorsieht. Per Erlass der Notverordnungsbestimmungen für die Überbrückungskredite für Unternehmen, welche mit Corona-bedingten Liquiditätsengpässen konfrontiert sind, waren noch zwei Amortisationszahlungen sowie aufgelaufene Zinsen offen. Die XYZ AG musste aufgrund der stark eingebrochenen Umsatzzahlen einen sogenannten COVID-19 Kredit, d.h. Kredit bis max. CHF 500'000, bei ihrer Hausbank beantragen.

Frage

Wie und in welchem Rahmen können resp. dürfen die ausstehenden Verpflichtungen aus dem Akquisitionskredit bedient werden?

Grundlagen:

- Verordnung zur Gewährung von Krediten und Solidarbürgschaften in Folge des Corona-virus vom 25. März 2020 (COVID-19-Solidarbürgschaftsverordnung, (SR 951.261) (Stand 20. April 2020)

- Erläuterungen zur Verordnung zur Gewährung von Krediten und Solidarbürgschaften in Folge des Coronavirus (COVID-19-Solidaritätsbürgschaftsverordnung) (Stand: 14. April 2020)

- Vorentwurf Bundesgesetz über Kredite mit Solidarbürgschaft in Folge des Coronavirus (Covid-19-Solidaritätsbürgschaftsgesetz, Covid-19-SBüG)

- Erläuternder Bericht zum Vorentwurf des Gesetzes über Kredite mit Solidarbürgschaft infolge des Coronavirus (Covid-19-Solidarbürgschftsgesetz) vom 1. Juli 2020