- Grundstücke

- Private

Private Grundstücke als Kapitalanlage und in der Nachlassplanung – Einbringen in eine Kapitalgesellschaft? Die Überführung von privat gehaltenen Immobilien in eine Kapitalgesellschaft gehört zu den anspruchsvollsten Fragestellungen im Immobiliensteuerrecht. Neben steuerlichen Überlegungen spielen dabei oft auch Nachfolgeplanung, Vermögensstrukturierung und langfristige Investitionsstrategien eine zentrale Rolle. Anhand praxisnaher Fallbeispiele beleuchten die Referenten aktuelle Fragestellungen rund um die Einbringung von Grundstücken in Immobiliengesellschaften, den Vergleich zwischen direktem und indirektem Immobilienbesitz, steuerneutrale Umstrukturierungen, gemischte Schenkungen sowie die Abgrenzung von Privat- und Geschäftsvermögen. Diskutiert werden insbesondere die Auswirkungen bei den direkten Steuern, der Grundstückgewinnsteuer und den Sozialversicherungen sowie aktuelle Entwicklungen in Rechtsprechung und Praxis.Die Fallbeispiele stehen kostenlos zur Verfügung. Die ausführlichen Lösungen mit den steuerrechtlichen Analysen, Berechnungen und Praxishinweisen können separat erworben werden.

Bei umfangreichen Immobilienportfolios, die bisher privat gehalten wurden, kann sich insbesondere im Rahmen der Nachfolgeplanung die Frage stellen, ob diese ins Geschäftsvermögen eingebracht werden sollen und evtl. anschliessend in eine Kapitalgesellschaft umgewandelt werden.

Die Einbringung von Kapitalanlageliegenschaften in eine Immobiliengesellschaft ist deshalb im Rahmen von Nachlassplanungen ein zentrales Thema. Nicht in allen Konstellationen ist der indirekte Grundbesitz steuerlich attraktiver als direkte Anlagen. Zudem können sich bei der Einbringung Abgabefolgen ergeben.

Zur Steuerbarkeit von Immobiliengewinnen sind folgende Gesetzesartikel zu beachten:

Frage

Nur der Verkauf von Liegenschaften im Privatvermögen ist steuerfrei (ausgenommen Grundstückgewinnsteuer). Was spricht für eine Überführung ins Geschäftsvermögen oder die Einbringung in eine juristische Person?

Herr L (wohnhaft in Meggen/LU; ledig, zwei erwachsene Kinder) und Herr B (wohnhaft in Saanen/BE; ledig, ein erwachsener Sohn) sind Freunde seit der Schulzeit und erfolgreiche Unternehmer (daraus resultierendes Jahreseinkommen von CHF 2 Mio., bezogen als Lohn). Sie treffen sich am Vorabend der Klassenzusammenkunft zum Essen und unterhalten sich über ihre jeweiligen über die Jahre aufgebauten Immobilienportfolios (ihr gesamtes Vermögen steckt aktuell in Immobilien). Aktuell halten sie die Grundstücke direkt in ihrem Privatvermögen (die Voraussetzungen des gewerbsmässigen Liegenschaftenhandels sind klarerweise nicht erfüllt).

Immobilienportfolio Herr L

Immobilienportfolio Herr B

Frage

Herr L und Herr B fragen sich, ob die laufende Ertragssteuerbelastung gesenkt werden könnte, wenn die Grundstücke in eine Immobiliengesellschaft («Immobilien L AG» resp. «Immobilien B AG») überführt werden (auf die Überführungskosten ist vorliegend nicht einzugehen).

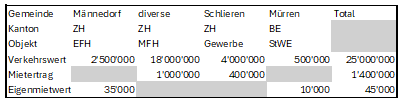

Frau H. ist 68 Jahre alt. Von ihrem Vater hat sie 1995 nebst anderem Vermögen drei Mehrfamilienhäuser geerbt. Dank Ihrer erfolgreichen Tätigkeit als selbständige Rechtsanwältin mit Spezialgebiet Scheidungsrecht verfügte sie über die nötigen Mittel um im Lauf der Jahre ein ansehnliches Immobilienportfolio aufzubauen. Neben einem grosszügigen Einfamilienhaus in Männedorf (Wohnsitz) und einer Ferienwohnung in Mürren umfasst es sechs Mehrfamilienhäuser und eine Gewerbeliegenschaft in mehreren Gemeinden des Kantons Zürich. Verkehrswert CHF 25 Mio. Mieteinnahmen CHF 1.4 Mio., Eigenmietwerte CHF 45'000. Frau H hat die Liegenschaften in der Steuererklärung stets im Liegenschaftenverzeichnis deklariert.

Immobilienportfolio Frau H.

Frau H. hat drei Kinder, die sich miteinander gut verstehen. Die Tochter Petra ist selbständige Liegenschaftenverwalterin. Mit Blick auf Ihr Alter möchte Frau H ihren Nachlass regeln und beabsichtigt, ihre Liegenschaften an eine von Ihr gegründete Immo AG zu verkaufen. Einige der Liegenschaften haben einen grossen Renovationsbedarf. In den kommenden Jahren stehen kostenintensive Sanierungsarbeiten an.

Fragen Grundsachverhalt

Der Sachverhalt stellt sich analog dem Grundsachverhalt dar. Alternativ liegen die Mehrfamilienhäuser und die Gewerbeliegenschaft, welche auf die Immobilien H AG übertragen werden sollen, im Kanton Luzern (Verkehrswert von CHF 22 Mio. und grundsteuerlicher Anlagewert von CHF 17 Mio.). Frau H ist noch unsicher, was mit den Immobilien nach deren Übertragung auf Immobilien H AG geschehen soll. Ein allfälliger Verkauf in drei Jahren ist nicht ausgeschlossen. Immobilien H AG würde im Falle einer Übertragung die Anlagekosten als handelsrechtlichen Buchwert aktivieren.

Fragen

Frau M. (geschieden) ist wohnhaft im Kanton Zürich und Eigentümerin mehrerer Grundstücke im Kanton St. Gallen (siehe hiernach). Frau M hat zwei Kinder (K1 und K2) mit Wohnsitz ebenfalls im Kanton Zürich. Sie ist nicht auf die Erträge aus den Immobilien angewiesen.

Frau M. hat von einem Bekannten gehört, dass neuerdings Grundstücke ohne Steuerfolgen auf eine Immobiliengesellschaft übertragen werden können. Die Grundstücke sollen nach ihrem Ableben auf die Kinder K1 und K2 übergehen.

Fragen

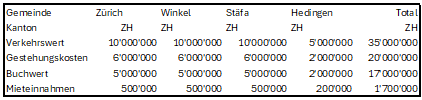

X. (geboren 1960) kaufte zwischen 2000 und 2020 sechs MFH-Liegenschaften im Kanton Zürich zur langfristigen Kapitalanlage. Im Jahr 2020 betrugen die Soll-Nettomieten CHF 1.5 Mio., welche X. im Privatvermögen deklarierte.

Im Jahr 2022 machte X. eine Erbschaft, woraufhin sie kurzerhand vier weitere Liegenschaften im Kanton Zürich mit Soll-Nettomieten CHF 1.0 Mio. erwarb. Mit der Verwaltung ihres gesamten Immobilienportfolios (Vermietung, Mietzins- und Nebenkostenabrechnungen, Inkasso, Administration Hauswartung und Reinigung etc.) beauftragte sie die Z. AG für ein Honorar von CHF 100’000 pro Jahr.

Im Jahr 2025 deklariert X. die Liegenschaften zum ersten Mal als Geschäftsvermögen mit einem Soll-Nettomietertrag von CHF 2.5 Mio.

X. beabsichtigt, das Immobilienportfolio (zum Steuerwert) rückwirkend per 1. Januar 2026 auf die neu zu gründende X. AG zu übertragen.

Fragen

Herr K. (verwitwet), 72 Jahre alt, besitzt im Kanton Zürich (monistischer Kanton) ein umfangreiches Liegenschaftenportfolio. Bei den Liegenschaften handelt es sich klarerweise um Geschäftsvermögen aus gewerbsmässigem Liegenschaftenhandel. Sie werden in einer Buchhaltung geführt. Herr K. möchte seinen Kindern wegen der Steuer- und Sozialabgabefolgen kein Geschäftsvermögen vererben und will deshalb die Liegenschaften ins Privatvermögen überführen.

Folgende Eckdaten sind bekannt:

Fragen