- Unternehmen

Wie lassen sich komplexe Pre-Deal-Strukturen steuerlich optimal gestalten – und wo lauern die grössten Fallstricke? Diese Fallbeispiele führen Sie durch zentrale Fragestellungen rund um Carve-outs, Carve-ins und die Auswirkungen von BEPS Pillar 2 in M&A-Transaktionen. Von Spaltungen über Beteiligungsausschüttungen bis hin zu Verrechnungssteuer- und DBA-Themen werden praxisrelevante Szenarien systematisch aufbereitet. Die Lösungen liefern Ihnen konkrete Ansätze und wertvolle Einblicke für die steuerliche Strukturierung anspruchsvoller Transaktionen.

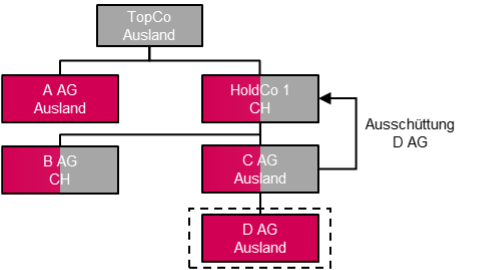

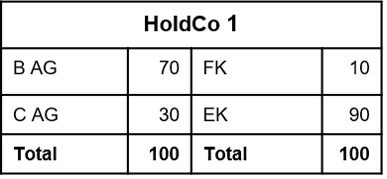

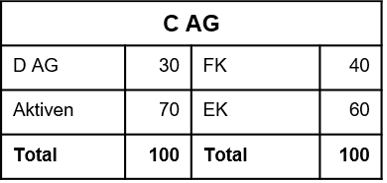

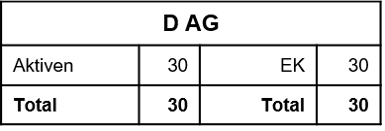

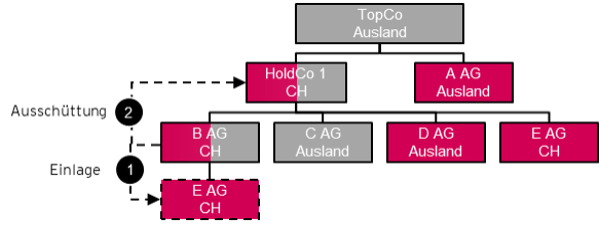

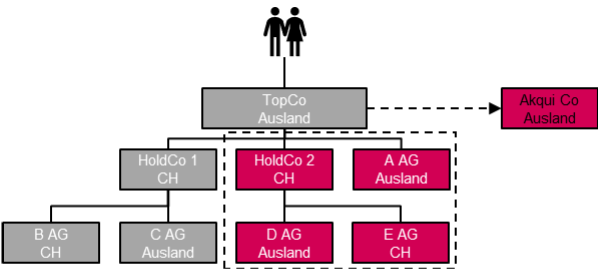

Im Hinblick auf die geplante Spaltung schüttet die C AG die Beteiligung an der D AG an die HoldCo 1 zu Verkehrswerten aus.

Der Ertrag wird auf Stufe der HoldCo 1 als Beteiligungsertrag verbucht.

Die Gesellschaften weisen keine stillen Reserven aus.

Die TopCo Unternehmensgruppe gilt als steuerpflichtig für die Zwecke der OECD-Mindestbesteuerung. Steuerpflichtige Geschäftseinheit für die Zwecke der IIR (Primärergänzungssteuerregelung bzw. "Income Inclusion Rule") gemäss den Artikeln 2.1 bis 2.3 der GloBE-Mustervorschriften ist die TopCo. In der Schweiz kommt die schweizerische Ergänzungssteuer zur Anwendung.

Der Ertrag wird auf Stufe der HoldCo 1 als Substanzdividende verbucht.

Was sind die Folgen für die Gewinnsteuer und BEPS Pillar 2 auf Stufe der HoldCo 1?

Vor der geplanten Ausschüttung der D AG wird der Vorjahresgewinn der C AG in Höhe von 10 als ordentliche Dividende an die HoldCo 1 ausgeschüttet.

Die ordentliche Dividende wird auf Stufe der HoldCo 1 als Dividendenertrag verbucht.

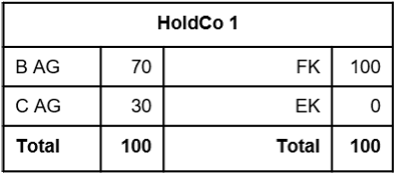

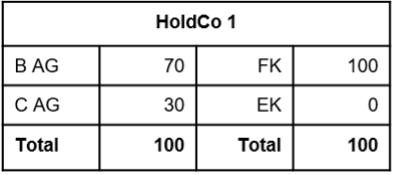

Die Gestehungskosten der C AG betragen 50. Der Buchwert blieb gegenüber der Vorperiode unverändert und liegt weiterhin wie der Gewinnsteuerwert bei 30.

Das ausgewiesene Eigenkapital der C AG beträgt 30.

Die Gesellschaften weisen keine stillen Reserven auf.

Was sind die Folgen für die Gewinnsteuer und BEPS Pillar 2 auf Stufe der HoldCo 1 unter der Annahme, dass der Konzern das Wahlrecht der Equity Investment Inclusion Election vorgängig ausgeübt hatte?

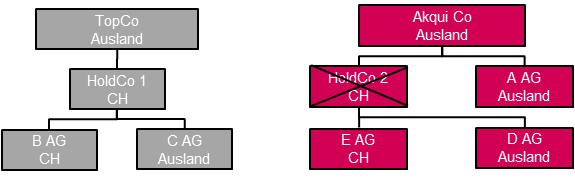

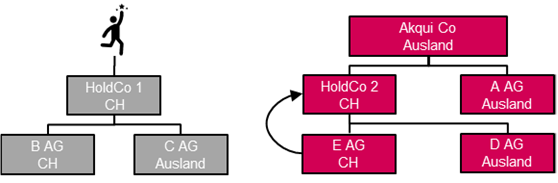

Ein Teilbereich der B AG wird im Rahmen einer altrechtlichen Spaltung abgespalten. Die E AG wird für diese Zwecke neu gegründet (die Steuerneutralität wird vorausgesetzt).

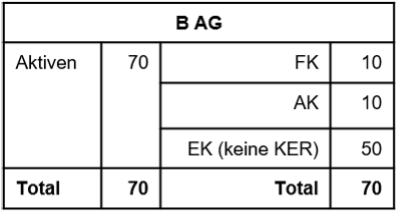

In der Vergangenheit wurde die B AG auf Stufe der HoldCo 1 in Höhe von 10 abgeschrieben. Diese Abschreibung steht teilweise im Zusammenhang mit dem abzuspaltenden Geschäftsbereich (eine genaue Zuordnung zum abgespaltenen bzw. verbleibenden Geschäft ist aber nicht mehr möglich).

Infolge des schlechten Geschäftsgangs der letzten Jahre sind steuerliche Verlustvorträge von 30 entstanden (eine genaue Zuordnung zum abgespaltenen bzw. verbleibenden Geschäft ist aber nicht mehr möglich).

Die Verlustvorträge konnten aufgrund verschiedener Unsicherheiten hinsichtlich der zukünftigen Profitabilität der B AG nach IFRS nicht aktiviert werden. Durch die Spaltung ist jedoch davon auszugehen, dass die Verlustvorträge künftig zu rund 50% im Konzernverbund genutzt werden können. Entsprechend konnte ein latentes Steuerguthaben angesetzt werden.

Die TopCo-Unternehmensgruppe gilt als steuerpflichtig für die Zwecke der OECD-Mindestbesteuerung. Steuerpflichtige Geschäftseinheit für die Zwecke der IIR (Primärergänzungssteuerregelung) gemäss den Artikeln 2.1 bis 2.3 der GloBE Mustervorschriften ist die TopCo. In der Schweiz kommt die schweizerische Ergänzungssteuer zur Anwendung.

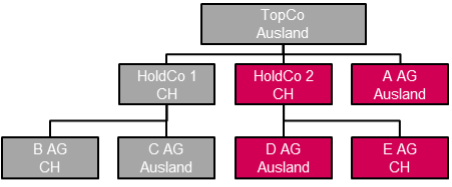

Auf eine detaillierte Abhandlung der Spaltung der HoldCo 1 CH wurde verzichtet, da die Steuerneutralität grundsätzlich vorausgesetzt wird. Neu bestehen HoldCo 1 und HoldCo 2.

Die HoldCo 1 qualifizierte vor der Umstrukturierung als Effektenhändlerin, da der Buchwert ihrer Beteiligungen per 31.12.2025 (sowie auch in den Vorjahren) CHF 10 Mio. überstieg.

Im Zuge der Umstrukturierung (Holdingspaltung mit Rückwirkung per 1.1.2026) hält die HoldCo 1 neu lediglich Beteiligungen mit einem Buchwert von insgesamt unter CHF 10 Mio.

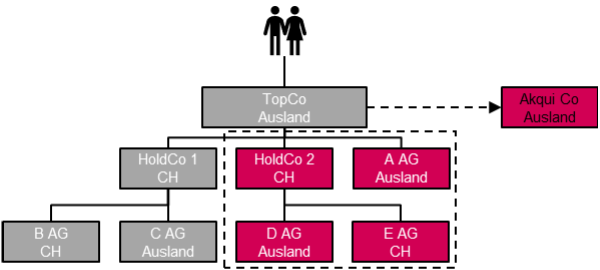

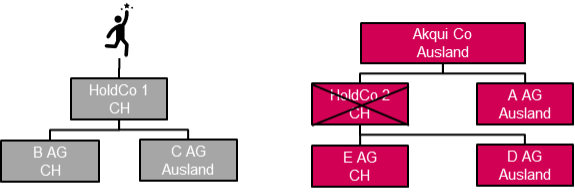

Der abgespaltete Geschäftsbereich stellt sich vor dem Verkauf neu dar, wie unten dargestellt. Die Kontrolle über den Geschäftsbereich wurde noch nicht aufgegeben.

Die abgespaltene Akqui Co mit ihren Beteiligungen wird weiterhin im TopCo-Konzern aufgeführt, jedoch nicht weiter Posten für Posten konsolidiert. Der aufgegebene Geschäftsbereich wird gemäss IFRS 5 als "Discontinued Operations" bzw. "held for sale" bezeichnet und separat ausgewiesen.

Der aufgegebene Geschäftsbereich erzielt einen konsolidierten Umsatz von weit über EUR 1 Milliarde. Der verbleibende Geschäftsbereich erzielt einen Umsatz von rund EUR 3 Milliarden.

Der geplante Verkauf soll als Share Deal erfolgen.

Die TopCo ist in einem Staat ansässig, mit dem die Schweiz ein Doppelbesteuerungsabkommen abgeschlossen hat.

Seit fünf Jahren erfüllt die TopCo drei wesentliche Substanzkriterien, welche nach Praxis der ESTV für die Beurteilung der Abkommensberechtigung relevant sind:

Die Anteilsinhaber der TopCo sind jedoch nicht in einem DBA‑Staat ansässig.

Hat der Verkauf der TopCo an die AkquiCo Auswirkungen auf die Abkommensberechtigung der TopCo im Hinblick auf die Verrechnungssteuer?

Die TopCo erfüllt nur zwei der massgeblichen Substanztests (funktionelle und bilanzielle Substanz). Es kann angenommen werden, dass sie vor dem Verkauf abkommensberechtigt ist.

Bei der HoldCo 1 bestanden vor dem Verkauf (als die Abkommensberechtigung noch bestand) handelsrechtlich ausschüttbare, nicht eindeutig betriebsnotwendige Mittel in Höhe von 100.

Nach dem Verkauf (bis zur geplanten Dividendenausschüttung) wurden zusätzlich handelsrechtlich ausschüttbare Mitteln von 300 generiert.

Die HoldCo1 schüttet nach dem Verlauf eine Dividende von 400 an die TopCo aus.

Die TopCo hat im Jahr 2021 die HoldCo 1 gegründet, um die B AG zu akquirieren.

Dieser Kauf wurde über ein konzerninternes Darlehen finanziert.

Annahme: Ohne das Vorliegen der Abkommensberechtigung liegt ein Fall der erweiterten internationalen Transponierung vor.

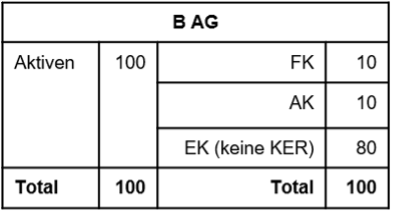

Nach dem Verkauf HoldCo 2 und A AG soll eine Dividende von 80 von der B AG an die HoldCo 1 ausgeschüttet werden.

Bilanzbild (Akquisition der C AG)

Bilanzbild (nach dem Verkauf)

Die TopCo erfüllt nach dem Verkauf nur noch das Kriterium der bilanziellen Substanz (30% EK).

Annahme: Mindestens zwei Substanztests müssen erfüllt sein, um die Abkommensberechtigung zu begründen.

Ein Jahr später, in welchem keine Dividendenausschüttungen erfolgt sind, unternimmt die TopCo Massnahmen zum Aufbau personeller Substanz.

Die TopCo ist in keinem DBA-Staat ansässig.

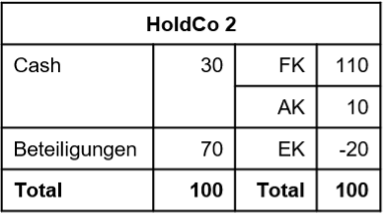

Die Käuferin (AkquiCo; abkommensberechtigt) erwarb die HoldCo 2 im Jahr 2025 für 90, dies ausschliesslich wegen der beiden Beteiligungen.

Die Käuferin beabsichtigt daher, die HoldCo 2 zu liquidieren (Liquidationsplan bestand schon beim Kauf).

Es bestehen stille Reserven im Umfang von 100 auf den Beteiligungen E AG und D AG.

Bilanzbild 2024 (vor Verkauf)

Welche Steuerfolgen bestehen aus Sicht der Einkommens- und Verrechnungssteuern?

Die HoldCo 2 soll nicht liquidiert, sondern die E AG mit der HoldCo 2 (Upstream Merger) fusioniert werden.

Die Verkäuferin ist nun eine natürliche Person, die in der Schweiz ansässig ist und die Beteiligungen im Privatvermögen hält.

Die Käuferin beabsichtigt, die HoldCo 2 zu liquidieren (Liquidationsplan bestand schon beim Kauf).

Welche Steuerfolgen bestehen aus Sicht der Einkommens- und Verrechnungssteuern?

Die HoldCo 2 soll nicht liquidiert werden, sondern die E AG mit der HoldCo 2 (Upstream Merger) fusioniert werden.

Welche Steuerfolgen bestehen aus Sicht der Einkommenssteuern?