- MWST/Zoll

- Unternehmen

Mehrwertsteuer wird in M&A-Transaktionen oft unterschätzt – kann aber erhebliche finanzielle Auswirkungen haben. Diese Fallbeispiele zeigen anhand praxisnaher Konstellationen, wie Themen wie Meldeverfahren, Steuernachfolge, Vorsteuerabzug und Unternehmensverkäufe mehrwertsteuerlich zu beurteilen sind. Behandelt werden unter anderem komplexe Umstrukturierungen, Asset Deals sowie Besonderheiten bei Beteiligungs- und Finanzgesellschaften. Die Lösungen geben Ihnen klare Leitlinien, um MWST-Risiken zu erkennen und Transaktionen korrekt abzuwickeln.

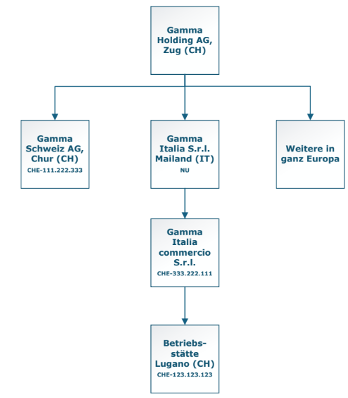

Der Gamma-Konzern ist ein international agierendes Unternehmen mit Tochtergesellschaften in zahlreichen Ländern, die den Handel mit Baustoffen unterstützen. Früher wurden die Baustoffe innerhalb des Konzerns selbst produziert. Nach einer Umstrukturierung im Jahr 2000 wurden die Produktionsunternehmen ausgegliedert oder verkauft, sodass sich die Aktivitäten nun auf den Vertrieb und Handel konzentrieren.

Die Konzernstruktur in Europa sieht aktuell wie folgt aus:

Angesichts der strategischen Neuausrichtung und der aktuellen Kostenstruktur hat die Konzernleitung entschieden, die Handelsaktivitäten in Europa neu zu strukturieren, um Effizienz zu steigern und Synergien zu nutzen. Dazu sollen verschiedene Tochtergesellschaften miteinander verschmolzen werden. Im Rahmen dieser Massnahmen soll die Schweizer Handelsgesellschaft Gamma Schweiz AG, Chur (CH), in die bestehende italienische Tochterfirma Gamma Italia S.r.l., Mailand (It), integriert werden (Fusion gemäss IPRG).

Die Gamma Schweiz AG besitzt ein Fabrikareal in Chur (CH), dessen Verkehrswert bei CHF 150 Mio. liegt. Vor zehn Jahren wurde die Fabrik für CHF 50 Mio. umgebaut und für die gewerbliche Nutzung angepasst. Im Anschluss daran vermietete die Gesellschaft das Areal – mit Option (Art. 22 MWSTG) – an externe Dritte. Die bei diesem Umbau angefallenen und geltend gemachten Vorsteuern beliefen sich auf insgesamt CHF 11 Mio.

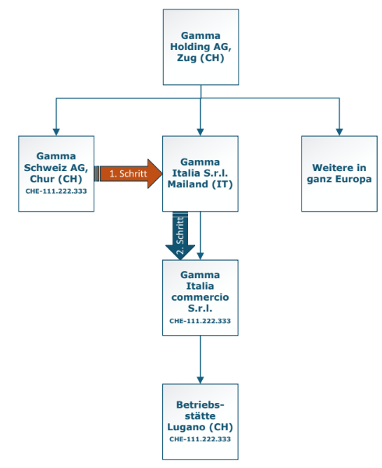

Im Rahmen der Umstrukturierung sind folgende Schritte vorgesehen:

1. Schritt

Die Gamma Schweiz AG wird mit der Gamma Italia S.r.l. (It), verschmolzen. Diese Fusion ist steuerlich rückwirkend auf den 1. Januar 2025 geplant. Die Eintragung im italienischen Handelsregister soll Mitte Juni 2025 erfolgen. Der Sitz der Gamma Italia S.r.l. befindet sich in Mailand (It). Nach der Fusion wird die Gamma Schweiz AG aus dem schweizerischen Handelsregister gelöscht. Die Abmeldung bei der MWST wird per 30. September 2025 vorgenommen.

2. Schritt

Die Gamma Italia S.r.l. (It) fusioniert danach per 30. November 2025 mit der ebenfalls in Italien domizilierten Gamma Italia commercio S.r.l., Mailand (It). Die Gamma Italia commercio S.r.l. (It) betreibt zudem eine Betriebsstätte in Lugano (CH). Die Gamma Italia commercio S.r.l. (It) ist seit 01.01.2020 im schweizerischen MWST-Register eingetragen; die Betriebsstätte in der Schweiz ist seit 01.01.2021 ebenfalls im schweizerischen MWST-Register registriert. Die kantonalen Steuer-behörden Graubünden haben eine steuerneutrale Übertragung des Fabrikareals auf die Betriebsstätte der Gamma Italia commercio S.r.l. bestätigt.

Grafisch ergeben sich die folgenden Schritte:

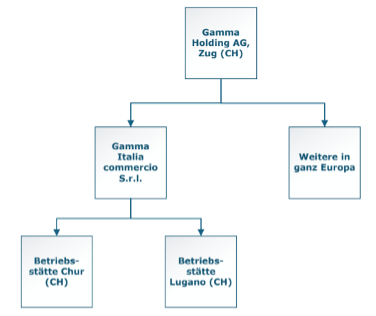

Die Endstruktur sieht wie folgt aus:

Die Mietverträge betreffend das Fabrikareal werden per 01.01.2026 angepasst; als Vermieterin tritt neu die Gamma Italia commercio S.r.l., Italien, auf. Die MWST wird in den Mietverträgen weiterhin offen ausgewiesen (Ausübung der Option gemäss Art. 22 MWSTG).

Die Müller AG betreibt zwei in sich geschlossene Geschäftsbereiche: eine Schreinerei und ein Möbelgeschäft. Im Zuge einer strategischen Neuausrichtung überträgt die Müller AG die Schreinerei mit Inventar und Personal an die Odermatt AG, einen unabhängigen Dritten, zu einem Kaufpreis von CHF 3 Mio. Ein Jahr nach dem Vollzug (Closing) stellt die Eidgenössische Steuerverwaltung (ESTV) bei einer Kontrolle fest, dass die Müller AG auf den Umsätzen der Schreinerei vor Verkauf keine Mehrwertsteuer abgerechnet hatte. Zwei Jahre nach dem Verkauf fällt die Müller AG in Konkurs.

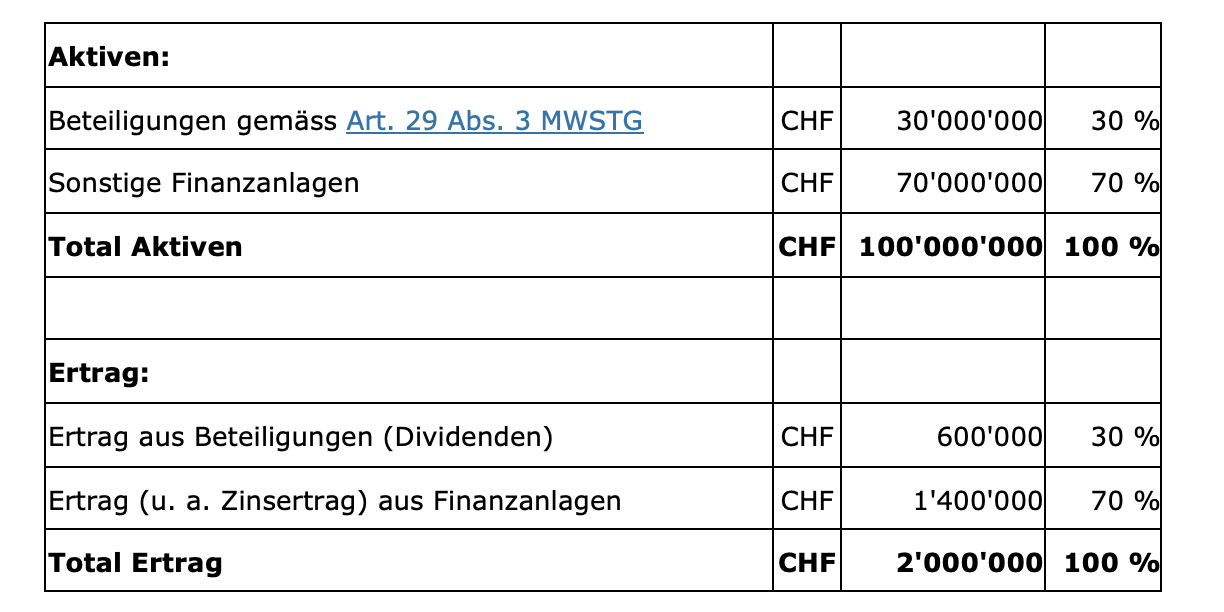

Die Finanz AG hält verschiedene Finanzanlagen, weitere Tätigkeiten werden nicht ausgeübt. Die Aktiven und Erträge der Finanz AG setzen sich wie folgt zusammen:

Dieser Fall basiert auf dem Beispiel 3 der MWST-Info 09, Ziff. 2.2.4.4.

Die Finanz AG hat im massgeblichen Geschäftsjahr vorsteuerbelastete Aufwendungen bezogen, auf welchen insgesamt Vorsteuern in der Höhe von CHF 200'000 lasten. Diese Vorsteuern setzen sich wie folgt zusammen:

CHF 30'000 Vorsteuern können direkt dem Erwerben, Halten und Veräussern der Beteiligungen (z.B. M&A-Beratung, Due Diligence) zugeordnet werden.

CHF 70'000 Vorsteuern können direkt der Verwaltung der Finanzanlagen (z.B. Depotgebühren, spezifische Finanzberatung) zugeordnet werden.

CHF 100'000 Vorsteuern entfallen auf allgemeine Gemeinkosten (Infrastruktur, IT, allgemeine Verwaltung, Revision), die gemischt für beide Bereiche verwendet werden.

Hans Müller ist Inhaber der Müller Schreinerei AG mit Sitz in Bern und beabsichtigt, sich aus dem Erwerbsleben zurückzuziehen. Vor diesem Hintergrund soll der operative Betrieb veräussert werden. Zum bisherigen Unternehmensumfeld gehören zudem mehrere Liegenschaften, die an Dritte vermietet werden.

Reto Schwarz, der als Vorarbeiter bei der Müller Schreinerei AG tätig ist, zeigt Interesse daran, den Betrieb zu übernehmen. Da ihm die finanziellen Mittel für den Kauf von Aktien fehlen, einigen sich die Parteien auf einen Verkauf des Betriebs (Asset Deal) direkt aus der Aktiengesellschaft. Der vereinbarte Kaufpreis setzt sich aus einem festen Anteil von CHF 100’000 und einem variablen Anteil zusammen, der 25 % des in den nächsten zwei Jahren erzielten Gewinns vor Steuern beträgt (Earn-out). In den letzten fünf Jahren lag der durchschnittliche Gewinn vor Steuern bei CHF 200’000. Die an Dritte vermieteten Liegenschaften verbleiben im Besitz der Müller Schreinerei AG und gehören nicht zum übertragenen Betrieb. Die Betriebsliegenschaft, in der der Schreinerbetrieb geführt wird, wird nach der Übertragung an den Erwerber vermietet. Der Betriebsübergang erfolgt per 01.05.2026. Im Anschluss gründet Herr Schwarz eine GmbH (Schwarz Schreinerei GmbH) und bringt die übernommenen Vermögenswerte in diese ein. Die GmbH wird am 25.05.2026 im Handelsregister eingetragen und ab diesem Zeitpunkt auch im MWST-Register geführt.

In den zwei Jahren nach der Betriebsübertragung erwirtschaftet die GmbH jeweils einen Gewinn vor Steuern von CHF 150’000. Danach sinkt der Umsatz deutlich und fällt im dritten Jahr unter die relevante Grenze von CHF 100’000. Aus diesem Grund wird die GmbH zu Beginn des vierten Jahres aus dem MWST-Register ausgetragen.

Die Ehefrau von Hans Müller, Dr. Silvia Müller, ist Ärztin für Allgemeinmedizin und führt eine eigene Praxis. Auch sie möchte in den Ruhestand treten und verkauft ihre Praxis an ihren Nachfolger. Dr. Silvia Müller ist – aufgrund der Abgabe von Medikamenten – im MWST-Register eingetragen. Ihr Nachfolger, Dr. Xaver Imstepf, wird den Medikamentenverkauf nicht weiterführen und lässt sich folglich nicht ins MWST-Register eintragen. Als Verkaufspreis werden CHF 1 Mio. vereinbart.

Dieser setzt sich wie folgt zusammen:

Betriebliches Anlagevermögen CHF 650’000

(Röntgengerät, Ultraschall etc.)

Medikamente CHF 50’000

Übernahme der Kunden (Goodwill) CHF 300’000

Wie ist dieser Verkauf aus Sicht der MWST zu qualifizieren? Hat Frau Dr. Müller das Entgelt mit MWST abzurechnen?