- Grundstücke

- Private

Ermittlung des Grundstückgewinns von Grundstücken des Privatvermögens sowie Probleme der Besteuerung des Grundstückgewinns bei Schenkung, Erbvorbezug und Erbgang

ISIS)-Seminar vom 11. September 2017

ISIS)-Seminar vom 11. September 2017

Lukas Müller hält 100% der Aktien an der Seno AG, welche ein Wohn- und Gesundheitszentrum für pflegebedürftige und betagte Personen in einer aargauischen Gemeinde betreibt. Mitte Juli 2016 veräussert er seine Aktien an die ihm nicht nahestehende Kappa AG zum Preis von rund CHF 5 Mio. (share deal). Gleichentags verkauft sodann die Seno AG ihren operativen Betrieb, also das Wohn- und Gesundheitszentrum, an die ihr ebenso fernstehende Omega AG für rund CHF 3 Mio. (asset deal).

Hat die Veräusserung der Aktien der Seno AG Steuerfolgen für Lukas Müller?

Hans und Anna Meier verkaufen ihre Wohn- und Gewerbeliegenschaft (Privatvermögen) an den Elektriker Anton Müller.

Im Grundbuch wird folgende Personaldienstbarkeit eingetragen: „Wohnrecht z.G. Hans und Anna Meier“. Aus dem Kaufvertrag ist folgendes ersichtlich:

.png)

Verschiedene Vertragsbestimmungen:

Sollten die Wohnrechtsberechtigten aus irgendwelchen Gründen auf das Wohnrecht verzichten und der Löschung im Grundbuch zustimmen, ist der restliche Barwert durch den heutigen Käufer an die Wohnrechtsberechtigten auszuzahlen.

Die Eheleute Hans und Anna Meier erwerben im Miteigentum am 19. April 2006 eine in der Gemeinde Dielsdorf (Kanton Zürich) gelegene Stockwerkeinheit (4 1⁄2 Zimmer) inkl. zwei Einstellhallenplätze. Das Objekt dient den Ehe- leuten fortan als eheliche Wohnung.

Am 15. Dezember 2007 kaufen die Eheleute in der Gemeinde Niederwenigen (Kanton Zürich) ebenfalls im Miteigentum ein Grundstück, welches sie am 24. März 2010 parzellieren (Begründung von Stockwerkeigentum). Sie lassen ein Mehrfamilienhaus mit fünf Wohneinheiten erstellen, wovon sie drei veräussern. Zwei Stockwerkeinheiten (mit je 3 1⁄2 Zimmer) mit fünf Einstellhallenplätze behalten sie, um diese künftig selber zu nutzen. Die Eheleute beziehen den Neubau am 12. Februar 2013. In der Folge verkaufen sie am 9. Mai 2013 ihr bisheriges Objekt in der Gemeinde Dielsdorf. Die Steuerkommission billigt am 12. April 2015 dem neuen Objekt Ersatzcharakter zu und bejaht das Vorliegen einer steueraufschiebenden Ersatzbeschaffung nach § 216 Abs. 3 lit. i StG ZH bzw. Art. 12 Abs. 3 lit. e StHG.

Am 12. Dezember 2016 übertragen die Eheleute Meier die beiden neuen Stockwerkeinheiten inklusiv Einstellhallenplätze auf ihre gemeinsame Tochter, Fabienne Meier. Das Rechtsgeschäft erfolgt als Erbvorbezug, wobei die Eltern sich die lebenslange Nutzniessung vorbehalten. Daraufhin widerruft die Steuerkommission den am 12. April 2015 ausgesprochenen Steueraufschub und verlangt von den Eheleuten Meier, die Grundstückgewinnsteuer in Folge des Verkaufs der Stockwerkeinheit inkl. Einstellhallenplätze in der Gemeinde Dielsdorf zu bezahlen.

Ist der Widerruf des Steueraufschubs gerechtfertigt?

Andrea und Bernd sind Miteigentümer zu je 1⁄2 an einem im Jahr 2000 zum Preis von CHF 1‘000‘000 erworbenen selbstbewohnten Einfamilienhaus. Im Jahr 2012 werden sie geschieden. In diesem Zeitpunkt hat die Liegenschaft einen Verkehrswert von CHF 1‘600‘000.

Im Rahmen der güter- und scheidungsrechtlichen Auseinandersetzung übernimmt Andrea den hälftigen Miteigentumsanteil ihres Ehemannes zum An- rechnungswert von CHF 800‘000. Im Jahr 2016 veräussert sie die Liegenschaft für CHF 1‘800‘000.

Welches sind die Steuerfolgen?

Andrea und Bernd verkaufen im Rahmen des Scheidungsverfahrens ihr Einfamilienhaus für CHF 1‘600‘000. Andrea kauft in der Folge eine Eigentumswohnung für CHF 850‘000. Bernd zieht in eine Mietwohnung.

Welches sind die Steuerfolgen?

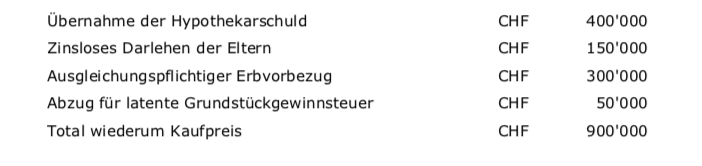

Urs (51) und Tamara (50) Baumann sind verheiratet. Sie haben die beiden Töchter Heidi (25) und Paula (19). Die Eltern entschliessen sich, ihr selbst bewohntes Einfamilienhaus in Zürich auf die Tochter Heidi zu übertragen, da sie selbst in eine kleinere Wohnung ziehen möchten und Heidi verheiratet ist und bereits selbst zwei kleine Kinder hat.

Das Einfamilienhaus wird von einem externen Liegenschaftenschätzer auf CHF 1'350'000 geschätzt. Der Abtretungspreis wird auf CHF 900‘000 festgesetzt. Die Bezahlung des Kaufpreises wird wie folgt vereinbart:

Die Schwester Paula unterzeichnet den Kaufvertrag ebenfalls und bestätigt, mit dem Kaufpreis einverstanden zu sein. Gleichzeitig wird für die Dauer von 3 Jahren ein Gewinnanteilsrecht zu Gunsten der Eltern und der Schwester Paula vereinbart, sofern das Grundstück von Heidi zu einem höheren Preis als CHF 900'000 verkauft werden sollte.

Zwei Jahre später wird die Ehe von Heidi geschieden und sie sieht sich gezwungen, das Grundstück zu verkaufen. Sie erzielt einen Verkaufspreis von CHF 1'300'000.

Fritz veräusserte am 1. April 2016 eine Eigentumswohnung, die er am 15. April 2002 erworben hatte.

Er fragt Sie, ob und wieweit die bei der direkten Bundessteuer per 1.1.2010 abgeschaffte Dumont-Praxis mit Bezug auf folgende Aufwendungen zu berücksichtigen sei oder nicht:

Am 7. August 2013 übertrug Max Binder seinen sämtlichen fünf Nachkommen kraft "Schenkung" zwei Grundstücke (Alpenblickstrasse und Sonnenbergstrasse) in Uster. Die Beschenkten übernahmen als Gegenleistung u.a. eine bestehende Grundpfandschuld und wurden bei beiden Grundstücken als Gesamteigentümer zufolge einfacher Gesellschaft im Grundbuch eingetragen.

Drei Monate später, am 8. November 2013, verstarb Max Binder. Die fünf Geschwister erwarben durch Erbgang als Alleinerben vier weitere Grundstücke ihres Vaters in Uster. Mit Vertrag vom 4. Mai 2015 "über Ausscheidung von Gesellschaftern und von Miterben aus einer Erbengemeinschaft" traten drei der Geschwister bezüglich des Grundstücks Alpenblickstrasse aus der Erbengemeinschaft aus, so dass die Brüder Tom und Ben Binder Miteigentümer zu je 1⁄2 dieses Grundstücks wurden. Am 30. Oktober 2016 trat Tom Binder seinen Gesamthandanteil am Grundstück Alpenblickstrasse seinem Bruder Ben Binder ab, der dadurch Alleineigentümer wurde.

Führen die Handänderungen vom 7. August 2013, 4. Mai 2015 und 30. Oktober 2016 zu Grundstückgewinnsteuerfolgen?

Wie sind folgende Konstellationen von Abbruch und Neubau hinsichtlich der Würdigung als Unterhalt oder Wertvermehrung zu würdigen?

Wie sind die Anlagekosten zu ermitteln, wenn ein im Jahr 1900 erstelltes, wohnhygienisch und bautechnisch gerade noch bewohnbares Bauernhaus mit Scheune in einer Kernzone abgebrochen und durch einen Neubau mit sechs Eigentumswohnungen ersetzt wird?

Hans veräusserte am 1. Dezember 2007 das Baugrundstück Kat.Nr. x mit einer Fläche von 1'000 m2. Im massgebenden Zeitpunkt 20 Jahre vor der Handänderung lag das Grundstück in der Bauzone W2; zuvor hatte die Gemeinde eine Rückzonung in die Reservezone beschlossen, die jedoch wegen hängiger Rechtsmittelverfahren erst 1992 in Rechtskraft erwuchs. Hierfür erhielt der Grundeigentümer keine Entschädigung. Im Jahr 2005 wurde das Grundstück wieder einer Bauzone zugewiesen.

Bei der Veranlagung der Grundstückgewinnsteuer stellt sich die Gemeinde auf den Standpunkt, dass bei den Anlagekosten der Wert von Reservezonenland (CHF 85.00/m2) anzurechnen sei; dagegen will der Veräusserer den damaligen Baulandwert (CHF 440.00/m2) angerechnet haben.

Wer hat Recht?