- Grundstücke

Grundstücke im Privatvermögen

Workshop von Toni Hess, Daniel Bader, Rachid Ghazi und Hanna Brozzo anlässlich des ISIS)-Seminars vom 12./13. September 2022 mit dem Titel «Grundstücke im Privatvermögen».

Workshop von Toni Hess, Daniel Bader, Rachid Ghazi und Hanna Brozzo anlässlich des ISIS)-Seminars vom 12./13. September 2022 mit dem Titel «Grundstücke im Privatvermögen».

Giovanni Eroini ist Eigentümer eines in der Gemeinde Samedan gelegenen Hauses, das er im Jahre 2019 zum Verkehrswert von CHF 920'000 gekauft hat. Während sich im Erdgeschoss, das er vermietet hat, ein Coiffeursalon befindet, bewohnt er das erste und zweite Stockwerk mit seiner Ehefrau und seinen beiden Kindern. Das Dachgeschoss ist weder isoliert noch ausgebaut und dient als Estrich. Die Liegenschaft gehört zum Privatvermögen von Giovanni Eroini.

2020 liess Herr Eroini sein Haus - ohne das Erdgeschoss - umbauen und renovieren. Entsprechend machte er in seiner Steuererklärung 2020 die Kosten für die nachstehenden Investitionen geltend:

a) Im gesamten Haus wurden die Wände frisch gestrichen. In den Schlafzimmern wurde der Parkettboden erneuert.

b) Im Wohnzimmer wurde der alte Spannteppich herausgerissen und durch ein Eichenparkett ersetzt.

c) Zwischen dem Wohnzimmer und der Küche wurde eine Wand herausgerissen und ein Cheminée eingebaut.

d) Das Dachgeschoss wurde isoliert, um den Energiebedarf zu senken. Es wird weiterhin als Estrich genutzt.

e) Variante zu lit. d): Das Dachgeschoss wurde nicht nur isoliert, sondern zusätzlich auch noch in eine Wohnung umfunktioniert.

Nachdem der Coiffeur den Mietvertrag gekündigt hat, lässt Herr Eroini sein Haus umfassend sanieren. Gemäss Bauabrechnung betragen die Kosten insgesamt CHF 1'025'000. Nach dem Umbau bzw. der Totalsanierung seines Hauses wurde eine neue amtliche Schätzung vorgenommen, welche einen Verkehrswert von CHF 1'920'000 ausweist.

Konkret nimmt Herr Eroini folgende Investitionen vor:

Herr Eroini verzichtete nach dem Kauf des Hauses im Jahre 2019 auf eine Totalsanierung. Dafür errichtete er - zwei Jahre, nachdem er sein Haus gekauft hatte - in der Steuerperiode 2021 eine Photovoltaikanlage (auf dem Dach seines Hauses) mit einem Batteriespeicher. Deren Leistung beträgt weniger als 100kWp (Kilowatt-Peak). Zudem liess er das Haus total (inkl. Dach) isolieren, neue Fenster einbauen, den Sitzplatz zur Wohnraumerweiterung ganzheitlich überdachen und verglasen sowie eine neue Küche einbauen.

Entstandene Kosten:

Reineinkommen (= Total der Einkünfte abzüglich der Gewinnungskosten und der allgemeinen Abzüge [vor Abzug der Sozialabzüge]) von Herrn Eroini in der Steuerperiode 2021 vor Berücksichtigung der oben genannten Kosten: CHF 145'000.

Herr Eroini verwendet nicht den gesamten produzierten Strom für den Eigengebrauch. Die Überschussenergie speist er ins Netz. Dafür erhält er vom betreffenden Elektrizitätswerk eine Einspeisevergütung (sog. Rücklieferung) von 10.

Herr Eroini hält seine Liegenschaft im Geschäftsvermögen. Zu beachten ist hier, dass das Betreiben einer Photovoltaikanlage auf einer selbstbewohnten Liegenschaft in der Regel keine selbständige Erwerbstätigkeit darstellt.

Stefanie Ernst ist Eigentümerin eines in der Stadt Zürich (Sihl Manegg) gelegenen Grundstückes, welches sie im Jahre 2009 von ihrer dannzumal verstorbenen Mutter geerbt hat. Die schuldenfreie Liegenschaft wurde beim Erbgang von Wüest & Kunz mit CHF 7'800'000 bewertet.

Auf dem Grundstück stand im Zeitpunkt des Erbganges das Elternhaus von Stefanie, in welchem die Mutter Ernst bis zum Tod lebte. Die in den 1890er erbaute Fabrikantenvilla ist seit jeher im Familienbesitz. Sie verfügte über viel Umschwung und war zwischen Sihl, Autobahn und Sihltalbahn bestens erschlossen. Der weitläufige Park liegt herrlich eingebettet zwischen zwei Armen der Sihl und ist von altem Baumbestand umgeben.

Die finanziellen Mittel der Eltern Ernst erlaubten es jedoch während der letzten Jahre nicht mehr, grössere Rennovationen vorzunehmen. Für den notwendigen Unterhalt reichte es jedoch. Beim Tod der Mutter war die Liegenschaft in einem bescheidenen, aber bewohnbaren Zustand. Gleiches gilt für die Parkanlage, welche viel Pflege und Unterhalt benötigte.

Stefanie konnte aufgrund der solventen persönlichen Finanzverhältnisse ihren Traum verwirklichen und restaurierte die Villa in den Jahren 2010 bis 2013 sorgfältig. Sie investierte primär in energiesparende und wärmedämmende Einrichtungen. Zudem wurde die Parkanlage durch einen eleganten Schwimmteich ergänzt und der antike Pavillon komplett den heutigen energetischen Anforderungen angepasst. Eine detaillierte Zusammenstellung der energetischen/wertvermehrenden Massnahmen sowie des Neubaus des Pools belaufen sich auf CHF 2'200'000.

Die Villa liegt mitten in einem langfristig angelegten Pilotprojekt zur 2000-Watt-Gesellschaft. Urbanes Leben und verdichtetes Wohnen machen sich breit. Die stetig steigenden Immobilienpreise, die sinkenden Zinsen und letztlich die Entwicklung im Quartier führten dazu, dass Stefanie sich im Jahr 2015 der lokalen Projektentwicklung anschloss und zusammen mit einem Generalunternehmer das Grundstück entwickelte.

Auf dem Grundstück entstanden vier stilvolle Mehrfamilienhäuser mit je 7 Wohnungen (à 90 Quadratmeter). Der geschätzte Marktwert beläuft sich aufgrund des geplanten Verkaufs der einzelnen Objekte auf CHF 42'840'000, die Baukosten betrugen rund CHF 12'600'000.

Stefanie Ernst beabsichtigt zwischen drei und zehn Wohnungen direkt an befreundete Privatpersonen zu verkaufen und den Rest zu vermieten.

Im Rahmen der Planung der Mehrfamilienhäuser wurde die Auflage erteilt, die Aussenhülle der historischen Fabrikantenvilla inklusive Naturteich beizubehalten. Bezüglich dem Neoroko-Gartenpavillon mit seinem Fischgrat-Eichenparkett, den figurenreichen Stuckaturen sowie der Marmorverkleidungen wurde der Denkmalschutz aktiv.

Frau Ernst einigte sich mit den Behörden dahingehend, dass der Pavillon originalgetreu beibehalten wird, jedoch örtlich innerhalb des bestehenden Grundstückes verschoben werden kann. Die entsprechenden denkmalschützerischen Arbeiten belaufen sich auf rund CHF 500'000.

Auf dem verbleibenden Grundstück können entsprechend noch drei Mehrfamilienhäuser gebaut werden. Die Fabrikantenvilla wurde liebevoll ins Projekt integriert und mit modernen Büroräumlichkeiten ausgebaut. Stefanie Ernst beabsichtigt wiederum zwischen drei und zehn Wohnungen direkt an befreundete Privatpersonen zu verkaufen und den Rest zu vermieten.

Es könnten aufgrund der sehr attraktiven Büroflächen gesamthaft (Villa mit Büros und drei Mehrfamilienhäuser) rund CHF 37'000'000 gelöst werden. Die Baukosten blieben unverändert bei rund CHF 12'600'000.

1992 erbte die Mutter von Stefanie Ernst von ihrer Schwester aus den USA ein beträchtliches Vermögen. Sie entschied sich aus der alten Villa in eine moderne Stadtwohnung zu ziehen, welche sie altersgerecht umgebaut hatte.

Den Garten rund um die Fabrikantenvilla pflegte sie weiterhin aus Hobby. Die eigentliche Villa, welche schon seit Jahren stark vernachlässigt war, liess sie jedoch verwittern. Die Fabrikantenvilla bot lediglich noch Vögeln, Füchsen und Mäusen ein zu Hause. Im Pavillon taumelten sich vorwiegend Tauben.

In diesem Zustand erbte 2009 Stefanie Ernst das Grundstück an der Sihl. Da sie mit ihrer Partnerin seit 2005 selbst in den USA lebte, blieb das Grundstück über viele Jahre brach liegen. Die Villa diente ProNatura als Igel-Aufzuchtsstation.

Im 2015 entschloss sich Frau Ernst das eingangs beschriebene Projekt (Grundsachverhalt) umzusetzen und wie im obigen Sachverhalt vorzugehen.

Frau Zürcher (verwitwet) übertrug im Januar 2022 eine (unbelastete) Baulandparzelle am Zürcher Stadtrand mit 15'000 m2 an ihre zwei Nachkommen. Es sind keine weiteren gesetzlichen Erben vorhanden. Im Vertrag (Vertrag auf Eigentumsübertragung - gemischte Schenkung) wurde u.a. Folgendes geregelt:

Frau Zürcher hat gemeinsam mit ihrem Bruder, Herr Berner, dieses Grundstück zu gleichen Anteilen im Jahr 2000 von ihrer (im Jahr 2002 verstorbenen) Mutter im Rahmen einer Schenkung erhalten. Die Mutter war bereits vor 1960 Alleineigentümerin des Grundstücks. Im Jahr 2011 hat der (kinderlose, unverheiratete) Herr Berner seinen Anteil an Frau Zürcher schenkungshalber übertragen. Es wurden damals keine Schenkungs- oder Grundstückgewinnsteuern erhoben.

Die Baulandparzelle liegt zurzeit brach (unbebaute Wiese) und wurde bisher zum Ertragswert besteuert. Sie stellt(e) bei den genannten Personen jeweils Privatvermögen dar und sie unterlag seit mehreren Jahrzehnten nicht mehr den Bestimmungen des Bundesgesetzes über das bäuerliche Bodenrecht. Eine Aufzonung (Verbesserung der Nutzungsmöglichkeit) hat seit dem Jahr 2021 nicht stattgefunden.

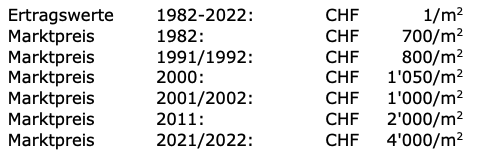

Folgende Werte liegen vor:

Frau Zürcher ist nicht verwitwet, sondern verheiratet. Die restlichen Sachverhaltselemente bleiben unverändert, insbesondere wird die Parzelle im Jahr 2022 nur an die zwei Nachkommen übertragen.

Mitten auf der Parzelle stehen noch die Mauern einer alten (nicht mehr benutzbaren) Scheune. Wie im Grundsachverhalt ausgeführt, wird die Parzelle zum Ertragswert (CHF 1/m2) als Teil des Privatvermögens besteuert. Ebenso sind die restlichen Sachverhaltselemente im Vergleich zum Grundsachverhalt unverändert.

A ist Eigentümer des überbauten Grundstücks x. Die Anlagekosten des Grundstücks betragen CHF 20 Mio., der Verkehrswert beläuft sich auf CHF 30 Mio. Hinter dem Grundstück x befindet sich ein leicht erhöhtes Grundstück y von B. B möchte sicherstellen, dass sie ihre schöne Aussicht auf die Alpen behält und schlägt A vor, dass er ihr eine Grunddienstbarkeit (Pflanzen- und Bauhöhenbeschränkung) zugunsten ihres Grundstücks y und zulasten seines Grundstücks x einräumt. Als Entgelt bietet B dem A CHF 1 Mio. an. A ist einverstanden. Ein entsprechender Dienstbarkeitsvertrag wird abgeschlossen und die Grunddienstbarkeit im Grundbuch eingetragen.

Das Grundstück x liegt am Greifensee im Kanton Zürich und ist lediglich mit einem kleinen, alten Einfamilienhaus bebaut. Der grössere Teil ist unbebaut, insbesondere die ganze rechte Hälfte (vom See aus betrachtet). B geniesst von ihrem Grundstück y aus dank der spärlichen Bebauung des Grundstücks x Seesicht. Sie möchte diese für ihr Grundstück erhalten und unterbreitet A den Vorschlag, ein Bauverbot für den unbebauten, hälftigen Teil als Grunddienstbarkeiten zugunsten ihres Grundstücks y und zulasten des Grundstücks x zu errichten. Dafür bietet sie ein Entgelt von CHF 3 Mio. A geht den Deal wiederum ein. Der Erwerbspreis des gesamten Grundstücks (ohne Gebäude) betrug CHF 2 Mio., der Verkehrswert (ohne Gebäude) beträgt heute CHF 8 Mio.

Einige Jahre später erhält A für das Grundstück x ein äusserst attraktives Angebot eines Kaufinteressenten. Dieser will es aber nur erwerben, wenn das Bauverbot vorgängig gelöscht wird. B ist inzwischen verstorben und ihre im Ausland lebenden Erben haben die Liegenschaft y vermietet und interessieren sich nicht weiter dafür. A offeriert den Erben für die Löschung des Bauverbots CHF 3.5 Mio. Die Erben nehmen das Angebot an.

Grundstück x im Kanton Zürich ist unbebaut. A räumt dem B ein Baurecht am Grundstück x ein, wofür B eine Einmalentschädigung von CHF 1 Mio. und einen jährlichen Baurechtszins von CHF 30'000 bezahlt.

Die Ausgestaltung des Baurechts ist wie folgt:

Sachverhalt wie in Variante 2a, aber Grundstück x ist nun überbaut. B bezahlt A für das bestehende Gebäude zusätzlich zu den vorgenannten Beträgen (Einmalentschädigung und jährlicher Baurechtszins) eine Entschädigung von CHF 500'000 für das bestehende Gebäude. Subvarianten wie in Variante 2a).