- Unternehmen

- Reformen

Anwendungsfragen aus der aktuellen Gesetzgebung: USR III und neues Rechnungslegungsrecht

ISIS)-Seminar vom 23./24. Januar 2017

ISIS)-Seminar vom 23./24. Januar 2017

Die schweizerische M-AG ist die Muttergesellschaft eines Konzerns. Sie hat ein Aktienkapital von CHF 1‘000‘000. Die Aktien sind breit gestreut. Neben wenigen Aktionären, die grössere Pakete halten, werden die Aktien von rund 1‘000 Einzelaktionären gehalten. Die Aktien werden ausserbörslich gehandelt. Vor Inkrafttreten des neuen Rechnungslegungsrechts präsentierte sich die Bilanz wie folgt:

Aus verschiedenen Gründen tätigen die M-AG bzw. ihre Tochtergesellschaften Transaktionen mit eigenen Aktien (Aus didaktischen Gründen sind die nachfolgenden Transaktionen als Einzelfälle zu behandeln. Die Autoren sind sich bewusst, dass bei einer Gesamtbetrachtung aktienrechtliche Vorschriften verletzt würden und die steuerliche Behandlung abweichen würde):

.png)

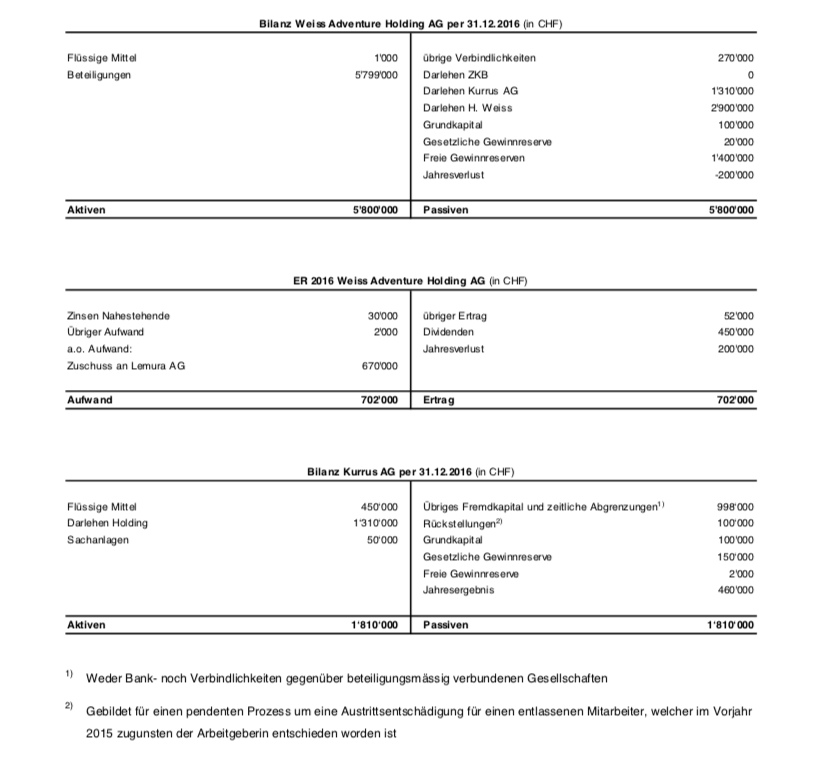

Die Kurrus AG, welche im Bereich der Organisation von individuellen Privat- und Geschäftsreisen in Argentinien, Brasilien, Chile und Peru tätig ist, wurde im Jahr 2010 von Hermann Weiss mit Wohnsitz in Wiesendangen ZH erworben. Der Kauf erfolgte über eine eigens und ausschliesslich zu diesem Zweck gegründete Akquisitionsgesellschaft, der Weiss Adventure Holding AG. Beide Gesellschaften haben ihren Sitz in Zollikon ZH.

Der Kaufpreis von CHF 6 Mio. wurde zu je 50% durch ein Darlehen der ZKB und zu 50% durch eigene Mittel der Weiss Adventure Holding AG finanziert, welche ihr durch deren Alleinaktionär Hermann Weiss zugeführt wurden (Aktienkapital: CHF 100‘000; Aktionärsdarlehen CHF 2‘900‘000). Der aktuelle Buchwert beträgt CHF 5‘799‘000.-. Das Darlehen der ZKB konnte aus den Dividenden der Kurrus AG bis Mitte des Geschäftsjahres 2016 vollständig amortisiert werden.

Im Dezember 2014 erwarb die Weiss Adventure Holding AG von einer Privatperson einen weiteren Veranstalter solcher Reisen, die Lemura AG mit Sitz in Rolle VD, für CHF 640‘000.-. Die Finanzierung erfolgte mangels flüssiger Mittel der Weiss Adventure Holding AG durch ein Darlehen der Kurrus AG, welche über eine komfortable Liquiditätslage verfügt, an ihre Muttergesellschaft Weiss Adventure Hol- ding AG. Angesichts der Darlehensgewährung im Konzernverhältnis wurde auf die Stellung von Sicherheiten verzichtet.

Schon bald zeigte sich, dass der Kaufpreis der Lemura AG massiv überhöht und aufgrund der Kosten- remanenz bei den Miet- und Personalaufwendungen eine Sanierung der Bilanz angezeigt war. Aufgrund des jedoch vorhandenen Kundenstamms entschloss sich Hermann Weiss im Geschäftsjahr 2015, die Beteiligung Lemura AG vollständig abzuschreiben und einen liquiditätswirksamen Zuschuss à fonds perdu der Weiss Adventure Holding AG an die Lemura AG von CHF 670‘000.- vorzunehmen, welcher durch eine Erhöhung des Darlehens von der immer noch liquiden Kurrus AG finanziert wurde (Saldo Darlehen per 31.12.2015: CHF 1‘310‘000.-; jährliche Verzinsung gemäss Zinssätzen ESTV für Nahestehende). Im Dezember 2016 konnte die Lemura AG nach erfolgter Sanierung der Bilanz für CHF 1.- an einen internationalen Reiseveranstalter weiterverkauft werden.

Die Abschlüsse der Weiss Adventure Holding AG und der Kurrus AG präsentieren sich per 31.12.2016 wie folgt:

Gestützt auf das Ergebnis des Geschäftsjahres 2016 beantragt der Verwaltungsrat der Kurrus AG, der Muttergesellschaft Weiss Adventure Holding AG eine Dividende von CHF 450‘000 auszuschütten. Mit dieser Ausschüttung soll das Darlehen gegenüber der Kurrus AG amortisiert werden.

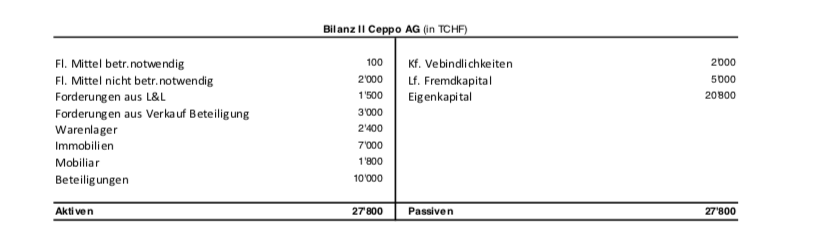

Die Bilanz der Il Ceppo AG präsentiert sich wie folgt:

Die handelsrechtlich nicht erfassten Mehrwerte nach Art. 61a DBG betragen CHF 5'000'000.

Der handelsrechtliche Reingewinn der Gesellschaft beträgt CHF 100'000.

Die Rendite von 10-jährigen Bundesobligationen beträgt 1%.

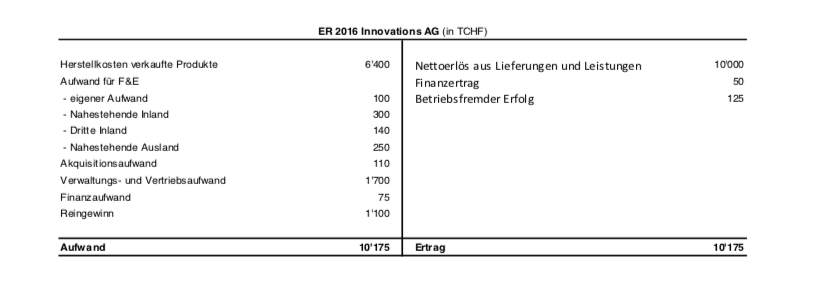

Die Innovations AG ist ein Technologieunternehmen und produziert aus eigenen geschützten Patenten verschiedene Analysegeräte im Medizinalbereich. Die Erfolgsrechnung 1.1. – 31.12.2016 präsentiert auszugsweise wie folgt:

.png)

Schätzen Sie die Auswirkungen der Patentbox gemäss Art. 24a StHG nach deren Einführung gestützt auf die verfügbaren Daten aus der Jahresrechnung 2016, bei einer maximalen Entlastung von 90% und der erhöhten Abzüge für Forschungs- und Entwicklungsaufwendungen gemäss Art. 25b StHG auf die gesamte Steuerbelastung von Bund, Kanton und Stadt Zürich, bezogen auf den nach handelsrechtlichen Grundsätzen ausgewiesenen Reingewinn vor Abzug des Steueraufwandes unter folgenden Annahmen:

Von der Besteuerung bei Boxeneintritt gemäss Art. 24a Abs. 2 StHG kann abstrahiert werden. Hingegen ist die Entlastungsbegrenzung gemäss Art. 25b StHG zu berücksichtigen.

Sonst gleiche Annahmen.