- Unternehmen

- Private

Aktuelle Probleme der Besteuerung von Aktiengesellschaft und Aktionär (2017)

ISIS)-Seminar vom 23./24. Januar 2017

ISIS)-Seminar vom 23./24. Januar 2017

Die MUTTER-AG ist zu 100 Prozent an der TOCHTER-AG und an der C AG beteiligt. Im Rahmen einer Reorganisation im Konzern verkauft die MUTTER-AG die Beteiligung an der C AG zum Verkehrswert an die TOCHTER-AG.

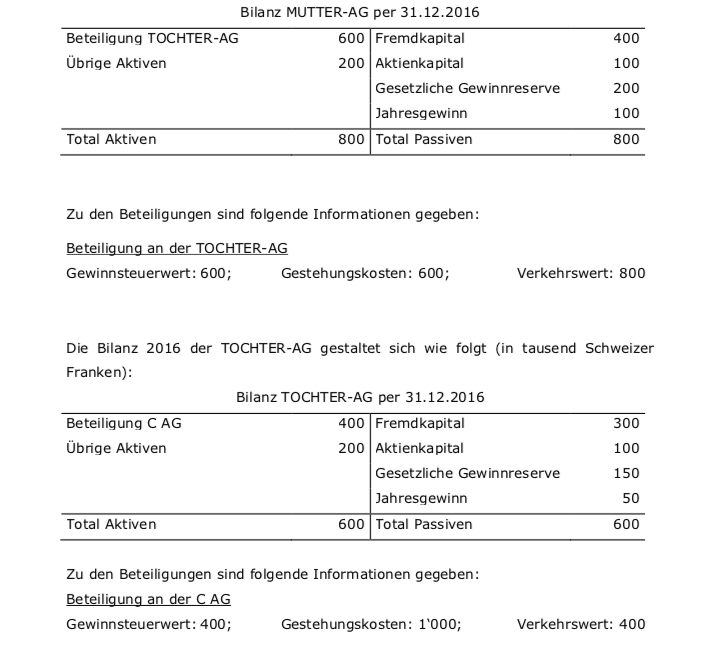

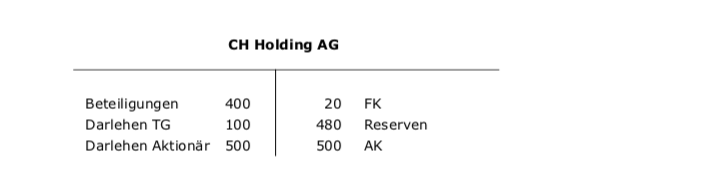

Die Bilanz 2016 der MUTTER-AG gestaltet sich wie folgt (in tausend Schweizer Franken):

.png)

Zu den Beteiligungen sind folgende Informationen gegeben:

Die MUTTER-AG ist zu 100 Prozent an der TOCHTER-AG beteiligt. Diese hält ihrerseits 100 Prozent der Beteiligungsrechte an der C AG. Im Rahmen einer Reorganisation im Konzern verkauft die TOCHTER-AG die Beteiligung an der C AG zum Verkehrswert an die MUTTER-AG.

Die Bilanz 2016 der MUTTER-AG gestaltet sich wie folgt (in tausend Schweizer Franken):

Basierend auf dem Grundsachverhalt wird angenommen, dass die MUTTER-AG die Beteiligung an der C AG im Jahr 2018 zum Verkehrswert von CHF 700‘000 an einen Dritten verkauft.

Welches sind die Steuerfolgen (direkte Bundessteuer) aus dem Verkauf der Beteiligung?

Basierend auf dem Grundsachverhalt wird angenommen, dass die C AG im Jahr 2018 eine Dividende von CHF 50‘000 aus laufenden Gewinnen an die MUTTER-AG ausschüttet.

Welches sind die Steuerfolgen (direkte Bundessteuer) aus der Ausschüttung der Dividende?

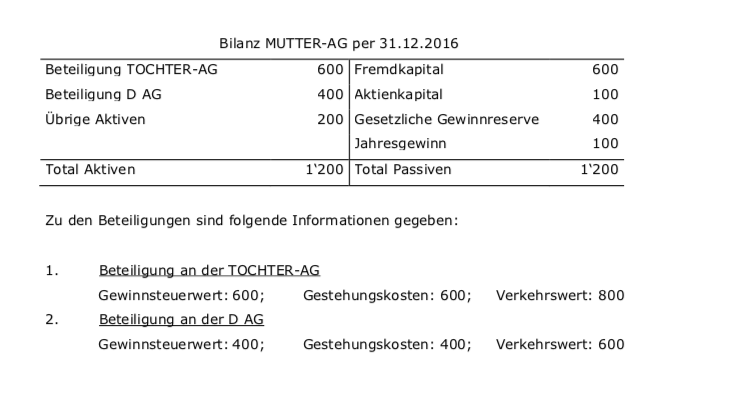

Die MUTTER-AG ist zu 100 Prozent an der TOCHTER-AG und der D AG beteiligt. Die TOCHTER-AG hält 100 Prozent der Beteiligungsrechte an der C AG. Im Rahmen einer Reorganisation im Konzern verkauft die TOCHTER-AG die Beteiligung an der C AG zum Verkehrswert an die D AG.

Die Bilanz 2016 der MUTTER-AG gestaltet sich wie folgt (in tausend Schweizer Franken):

.png)

Basierend auf dem Grundsachverhalt wird angenommen, dass die TOCHTER-AG und die D AG kurz nach dem Verkauf der Beteiligung fusionieren.

Fragen:

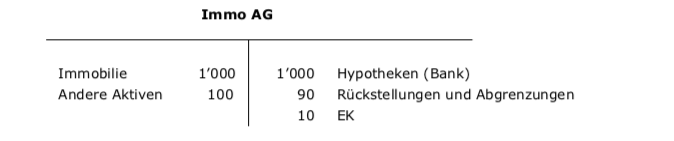

Aktionär X (natürliche Person) hält 100% einer Immobilien AG Deren Bilanz stellt sich wie folgt dar:

X hat eine persönliche Bürgschaft über den Betrag von 500 an die finanzierende Bank abgegeben. Der Verkehrswert der Immobilie ist unbestritten 1‘000.

Die Feststellung der kantonalen Steuerbehörden, dass im Umfang von 200 verdecktes Eigenkapital vorliegt und entsprechend der Hypothekarzinsaufwand im Umfang von 5 aufzurechnen sei, wird gerichtlich in letzter Instanz geschützt. Als Begründung führte das Gericht aus, dass eine Finanzierung lediglich im Umfang von 800 dem Drittvergleich standhält und 200 als von X gewährt beurteilt werden muss (ähnlich BGer 2C_419/2015.)

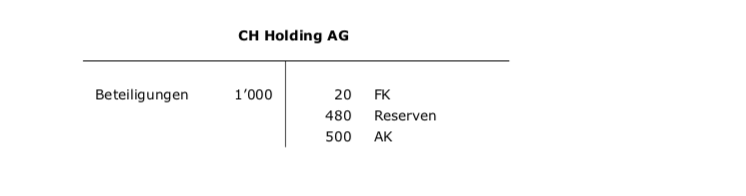

Eine Schweizer Holdinggesellschaft, deren Aktionärin zu 100% eine US Corporation mit US Aktionären ist, verfügt über Beteiligungen in Liechtenstein und verschiedenen anderen Ländern außerhalb der Schweiz. Die Beteiligungen stellen operative oder Haltestrukturen für operative Aktivitäten dar. Die Gesellschaft ist weitgehend eigenfinanziert.

Die Bilanz lässt sich wie folgt zusammenfassen:

Gleiche Ausgangslage. Allerdings hat die Schweizer Holdinggesellschaft vor kurzem eine wichtige Beteiligung verkauft und die erhaltenen Mittel kurzfristig dem Aktionär und einer Tochtergesellschaft als Darlehen zur Verfügung gestellt. Die Bilanz stellt sich am Stichtag wie folgt dar:

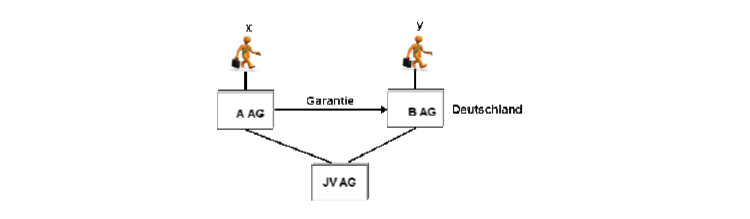

JV AG betreibt ein unabhängiges Geschäft von A AG und B AG

Der Aktionär X hat im Rahmen des Kaufs der Beteiligung B AG der Käuferin A AG Dienstleistungen erbracht (Beratung etc.), welche von der A AG an die B AG in einem zweiten Schritt weiterverrechnet wurden.

Unbestritten ist die Höhe und die geschäftsmäßig Begründung der Leistungen auf der Ebene der A AG. Unbestritten ist auch, dass keine Leistungen von A AG an B AG hätten verrechnet werden dürfen. Die Steuerverwaltung rechnet dem Aktionär X die geldwerte Leistung von B AG direkt als Einkommen an und begründet diesen Ansatz mit Verweis auf BGE 113 Ib 223 (In diesem Urteil hatte eine Enkelgesellschaft (hier die B AG) Werkzeuge vom Alleinaktionär X zu übersetzten Preisen abgekauft).

.png)

Wem ist die verdeckte Gewinnausschüttung von B AG zuzurechnen?